遺言書によって財産を渡す方法には「包括遺贈」と「特定遺贈」の2種類があります。

「包括遺贈」とは、例えば「全財産の○○%を○○にあげる」と言うように、渡す財産を具体的に指定せずに配分割合を指定する方法です。一方、「特定遺贈」とは、例えば「この○○という財産を○○にあげる」と言うように、渡す財産を具体的に指定する方法です。この2種類の方法は、遺言書を書く人が自由に決めることができます。

一見そんなに違いがないように見えますが、どちらの方法を採用するかによって、財産を受け取る側の相続税の金額が変わったり、また負うべきリスクが変わったりしてきますので注意が必要です。

1.「包括遺贈」の定義と特徴

包括遺贈とは、全財産を割合を指定することで渡す方法です。例えば、「私の全財産の3分の1をAさんに渡す」といった指定の方法です。なお、「私の財産のうち、土地Aの2分の1をAさんに渡す」といった指定の方法は包括遺贈ではなく、後に説明する「特定遺贈」に該当します。

民法に以下のような条文があります。

(包括受遺者の権利義務)民法990条 包括受遺者は、相続人と同一の権利義務を有する。

上記の民法の条文の通り、包括受遺者(包括遺贈で財産を受け取った者)は、相続人と同一の権利及び義務を有することになります。

実際問題として、財産を割合で指定されたとしても、いざ具体的に配分をしようとすれば、どの財産を取得するかという部分が決まっていませんので、他の受遺者や相続人と相談する必要がでてきます。ですので、包括遺贈により財産を取得する人は、他の相続人と一緒に遺産分割協議を行うこととなります。

2.「特定遺贈」の定義と特徴

特定遺贈とは、財産を特定して渡す方法のことを言います。例えば、「私の財産のうち甲土地をAさんに渡す」といった指定の方法です。 受け取る財産が明確になっているため、包括遺贈と異なり、他の相続人や受遺者と遺産分割協議を行う必要がありません。

3.包括遺贈と特定遺贈の主なメリット・デメリット

一方のメリットが一方のデメリットという関係にありますが、以下詳しく解説していきます。

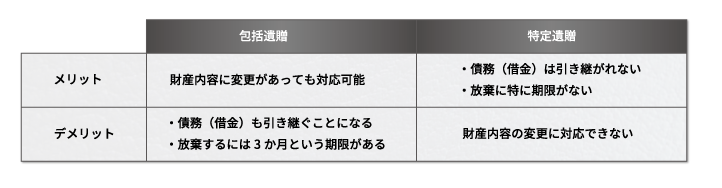

・財産内容の変更に対応ができるかどうか

包括遺贈のように「全財産の何分の何」と言うように割合で指定を行っている場合、遺言書を書いた時点と実際相続が発生した時点で遺産内容に変更があったとしても特に問題が生じることはありません。

ただ、特定遺贈の場合は、遺言書を記載した時点と相続が発生した時点で財産の状況が異なった場合に問題が生じてしまう可能性があります。

例えば、遺言書を書いた時点では土地A5,000万(市場価格)を相続人Aに、土地B5,000万円(市場価格)を相続人Bにというように、公平に財産を分けるつもりであっても、いざ相続が発生したときは、土地Aが値上がりしていて6,000万円に、土地Bが値下がりしていて4,000万円になっていたという事態も起こりかねません。

・債務(借金)を引き継ぐかどうか

「包括遺贈」は債務(借金)を引き継ぎ、「特定遺贈」は債務(借金)は引き継ぎません。 ですので、「特定遺贈」で財産をもらう者にとっては、安心して財産を譲り受けることができます。但し、「包括遺贈」の場合には、同時に借金も引き継いでしまう恐れもあるため、財産を譲り受ける際には隠れた借金がないかどうかという点に気を付ける必要がでてきます。

・相続放棄に期限があるかどうか

「包括遺贈」の場合は、他の相続人と同様、放棄をする場合には相続開始を知った日から3か月以内に家庭裁判所で手続きをする必要があります。これは、上述の債務(借金)を引き継ぐ可能性があることと関係しています。 なお、「特定遺贈」の場合は放棄に特に期限はありません。

3-1.包括遺贈を選択した方が良い場合

実際の遺言書で、特に意識をせずに書くとほとんどの場合が特定遺贈になると思います。多くの場合、遺言書を書く理由は、「遺産の分け方で揉めて、相続人が争って欲しくないから」だと思います。ここで、包括遺贈ですと割合しか決められていないので、結局はどの財産を誰が取得するという部分を決めるために遺産分割協議をする必要があるからです。

ただ、次のような場合は、包括遺贈を選択した方がよいでしょう。

・自分の具体的な財産を正確に把握していない場合・財産の内容が頻繁に変動し相続時点の財産内容の想定が難しい場合・あえて割合のみを指定し、具体的な分割は財産をもらう側で相談して決めてほしい場合

こういった場合は、特定遺贈で具体的に財産を指定することができませんので、包括遺贈という方法で、ざっくりと割合のみを決めておく遺言書を作ると良いでしょう。

3-2.特定遺贈を選択した方が良い場合

特定遺贈で遺言書を作った方が良い場合は、3-1.包括遺贈を選択した方が良い場合以外となりますが、具体的には以下のような場合が該当します。

・財産を渡す者に借金を負わせたくない場合・誰にどの財産を渡すということを具体的に指定したい場合・相続発生後に財産をもらう人間同士で遺産分割の話をする必要がない状態にしたい場合

包括遺贈をいう方法では、このようなことを実現することができないため、特定遺贈という方法を使う必要があるためです。

4.相続手続きを行う上での留意点

「包括遺贈」もしくは「特定遺贈」によって財産をもらった際、具体的に相続手続きをしていく中で留意すべき事項をご紹介したいと思います。

・特定受遺者の場合は債務・葬式費用が控除できない

特定受遺者(特定遺贈で財産ももらった者)は、相続税の計算を行う際に、仮に負担した債務や葬式費用があった場合についてもそれを相続税の計算上控除することができません。

本来、特定受遺者は債務や葬式費用を負担する義務がないのでこのような取り決めとなっています。 なお、もともと相続人であるものが特定遺贈で財産を譲りうけた場合にはこの規定は適用されず、他の相続人と同様問題なく債務や葬式費用の控除が可能となっています。

ただ例外的に、負担付遺贈と言って、債務を負担することを条件に特定の遺産を渡すような内容の特定遺贈の場合にはその債務については相続税の計算上控除できることになっています。

・特定遺贈の場合には不動産取得税がかかる

「特定遺贈」で不動産をもらった場合には、不動産取得税がかかります。通常、相続で不動産をもらう場合には不動産取得税はかからないことになっていますが、この「特定遺贈」の場合のみ例外となっています。

なお、債務・葬式費用と同様、もともと相続人であるものが特定遺贈で不動産を譲りうけたとしてもこの不動産取得税はかからないことになっています。

・包括遺贈と特定遺贈の場合の遺言書の記載例

「包括遺贈」及び「特定遺贈」それぞれの場合の遺言書の記載例をご紹介します。

注意すべき点は、「包括遺贈」の場合は全財産のうちの割合を明確に記載する、「特定遺贈」の場合はどの財産であるかを明確に記載するといったことです。後々争いの火種となる可能性があるため、あいまいな表現は避けることを心がけましょう。

【包括遺贈の記載例】遺言者は、長男○○(昭和○○年○月○日生)に遺産の○分の○を遺贈する。

【特定遺贈の記載例】遺言者は、長男○○(昭和○○年○月○日生)に以下の土地Aを遺贈する。

5.まとめ

包括遺贈及び特定遺贈について、その定義や特徴、メリット・デメリットを述べてきました。 これから遺言書を書こうとしている方は、どちらの方法が自分の希望に沿った遺言内容が実現できるかということをよく考えてみましょう。

また、遺言書によって財産をもらうことが分かっている方の場合は、自分が特定遺贈もしくは包括遺贈どちらの方法で遺贈されたのかを知り、今後の相続手続きの参考にして下さい。(提供:税理士が教える相続税の知識)