相続人の中に、障害者がいる場合には、相続税から一定の控除が受けられるという特例があり、これを相続税の障害者控除と言います。

この記事では相続税の障害者控除の適用要件、控除額、対象者等の障害者控除に関わる論点を網羅的に解説していますので参考にしてください。

1.相続税の障害者控除が受けられる人の4つの要件

相続税の障害者控除とは、障害を抱える相続人が遺産を相続した場合に相続税が軽減される特例措置です。これは障害者が遺産を相続した場合に相続税による日常生活等への負担を軽減する目的で設けられている制度です。

勘違いしやすいポイントですが「故人(被相続人)」が障害者であっても控除はありません。あくまで、「相続人」が障害者でなければ控除対象とはなりませんので注意が必要です。

この相続税の障害者控除を受けるためには相続税法で定められた3つの要件を満たす必要があります。一つずつ確認していきましょう。

1-1.【要件1】日本国内に住所があること

1つ目の要件は「財産を受け取るときに日本国内に住所があること」です。つまり海外に住所がある相続人は適用対象とはならないのです。

ただ、日本国内に住所がない人でも次の2点にあてはまる人はこの要件を満たすこととなります。

・日本国籍を有している・故人もしくは相続人のいずれかが、相続開始前5年以内に日本国内に住所を有していたことがある

1-2.【要件2】障害者であること(一般障害者と特別障害者)

2つ目の要件は「障害者であること」です。

障害者と一言でいっても様々な障害の種類がありますが、税法では相続税の障害者控除になる障害者の要件を定めており、その中の要件に該当しなければ税法上の控除対象となる障害者にはなりません。

また税法上、障害の大小によって「一般障害者」と「特別障害者」の2種類が定められています。特別障害者の方が障害の程度が重いために控除額も大きくなります。主には以下の要件がありますが詳細は税法に細かく定められていますので、下記の要件に当てはまらない方は国税庁のHPで控除対象となる障害者に該当するかどうかを確認してください。

【一般障害者】・身体障害者手帳上の障害等級が3級~6級・精神障害者保健福祉手帳上の障害等級が二級又は三級参考:上記要件にあてはまらない方は、国税庁HP(一般障害者の範囲)を確認してください。

【特別障害者】・身体障害者手帳上の障害等級が1級または2級・精神障害者保健福祉手帳上の障害等級が一級参考:上記要件にあてはまらない方は、、国税庁HP(特別障害者の範囲)を確認してください。

1-3.【要件3】法定相続人であること

3つ目の要件は障害者控除を受ける人が「法定相続人」であることです。法定相続人以外であれば障害者控除を受けることができません。

例えば遺言で「友人Aに遺産を相続させる」という内容があった場合、友人A(受遺者)が障害者であっても法定相続人ではないため障害者控除を受けることができないのです。 他に相続人ではないものが生命保険の受取人に指定されていた場合などもこれに該当します。

参考:法定相続人についての詳細は「相続人の範囲がすぐに分かる方法(簡単フローチャート付)」をご確認ください。

1-4.【要件4】障害者である相続人が相続財産を取得すること

相続財産を取得しなければ、その者には相続税は発生せずそのため障害者控除も使うことはできません。ただ、後述しますが、障害者である相続人の相続税で控除しきれなかった分の障害者控除額は他の相続人の相続税額から控除することが可能です。

しかし、そもそも、障害者である相続人が財産を一切取得していないと、この扶養義務者においても障害者控除が適用できなくなってしまいますので注意が必要です。そのため、障害者である相続人は1円でも良いので何らかの相続財産を取得すべきです。なお、障害者である相続人に相続税額が発生しなくても問題はありません。

2.控除額は1年あたり10万円(一般障害者)か20万円(特別障害者)のどちらか

ここまでは、相続税の障害者控除の適用を受けるための要件を確認してきましたが、本章では実際の相続税の障害者控除の金額を確認しましょう。上述のように財産を相続する相続人が、一般障害者なのか特別障害者なのかによって障害者控除の額が変わります。

特別障害者の方が障害の程度が重いため相続税の控除額も大きくなる仕組みです。

また相続税の障害者控除は相続人の年齢が満85歳までを控除の対象としており、相続人の年齢が若いほど相続後の生活期間が長く大変であることから控除額が大きくなる仕組みとなっています。

例えば相続人が20歳であれば85歳まで65年間ありますので、1年あたりの控除額を65倍して控除額を求めます。次の具体例で確認していきましょう。

①一般障害者の控除額 満85歳になるまでの年数1年につき10万円が控除されます。

例:相続開始時点で42歳3カ月の相続人が一般障害者の場合の控除額

(85歳―42歳3カ月=42年9カ月(切り上げ)=43年)×10万円=430万円

※年数の計算に当たり、1年未満の期間があるときは切り上げて1年として計算します(納税者が有利になるように)。

②特別障害者の控除額 満85歳になるまでの年数1年につき20万円が控除されます。

例:相続開始時点で70歳11カ月の相続人が特別障害者の場合の控除額

(85歳―70歳11カ月=14年1カ月(切り上げ)=15年)×20万円=300万円

※年数の計算に当たり、1年未満の期間があるときは切り上げて1年として計算します(納税者が有利になるように)。

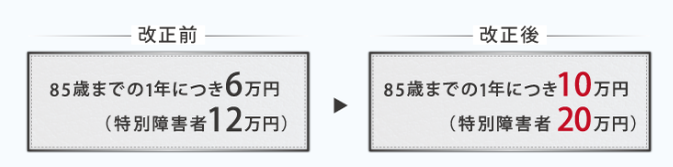

コラム:平成27年度改正で控除枠が1.67倍に拡大!相続税の障害者控除を調べていると、インターネットでは1年あたり6万円、12万円といった数字を目にすることが多くあると思いますが、これは平成27年の改正前の数字ですので間違えないように注意しましょう。相続税の障害者控除は平成27年1月より改正されており改正前から控除額が増えています。具体的には改正前は85歳まで1年につき一般障害者は6万円・特別障害者は12万円でしたが、この数字が改正後は一般障害者10万円・特別障害者20万円となっています。

3.控除枠を使い切れない際には、障害者ではない他の相続人の相続税も軽減される

ここまで相続税の障害者控除の計算方法を説明してきましたが、障害者本人の相続税よりも控除額が大きく障害者控除が余ってしまった場合には他の相続人から控除することができるという税法の決まりがあります。具体的な事例にあてはめて確認していきます。

例:特別障害者である長男A(40歳)の相続税500万円、障害者ではない次男Bの相続税(500万円)

長男Aの障害者控除額(85歳―40歳)×20万円=900万円>長男Aの相続税500万円

このケースでは長男Aの障害者控除は900万円あり、実際の相続税が500万円であるため長男Aの相続税はゼロ円となります。さらに長男Aの障害者控除が900万円に対して相続税が500万円ですから、400万円分障害者控除を使いきれていないことになります。

このように相続税の障害者控除に障害者本人だけでは使い切れない分がある場合には、他の扶養義務者(※)の相続人の相続税から控除することが可能です。

※扶養義務者とは、配偶者、祖父母・父母・子・孫及び兄弟姉妹、3親等内の親族で家庭裁判所が扶養義務を負わせた者をいいます。

本例では次男Bは長男のAの弟であり扶養義務者に該当しますので、次男Bの相続税500万円から長男Aの障害者控除のあまりである400万円を控除できます。

次男Bの相続税500万円―400万円=100万円

なおここでいう「扶養義務者」とは実際に扶養をしているか否かは通常関係なく、戸籍上で配偶者、祖父母・父母・子・孫及び兄弟姉妹という関係が分かれば控除の対象となります。なお3親等内の親族で家庭裁判所が扶養義務を負わせた者も控除対象となる扶養義務者の範囲に含まれます(注意すべき点は、単なる3親等内の親族ではダメということです)。

4.税務署提出時の添付書類と申告時に注意するポイント

①税務署提出時の添付書類

障害者控除は相続税申告書提出時に第6表に計算箇所がありますので第6表を作成した上で、税務署へ相続税申告を行う際には、税務署に対して障害者であることの要件を満たした障害者であることを証明するための書類を添付して提出が必要です。

必要添付書類:障害者手帳のコピーもしくはその他該当する障害者であることを証明できる書類

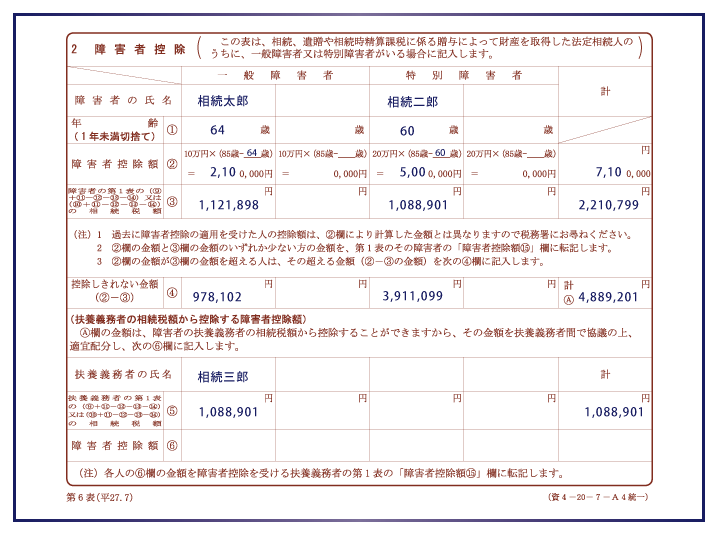

前提:相続人構成①相続一郎(長男)一般障害者 64歳3カ月 相続税額 1,121,898円 障害者控除枠 2,100,000円 ②相続二郎(次男)特別障害者 60歳8カ月 相続税額 1,088,901円 障害者控除枠 5,000,000円③相続三郎(三男)扶養義務者 相続税額 1,088,901円

相続太郎と相続二郎に控除しきれない障害者控除が4,889,201円あるため、扶養義務者である相続三郎の相続税額1,088,901円が全額控除され相続三郎の相続税もゼロ円となる。

②過去に障害者控除の適用を受けたことがある場合

相続税の障害者控除は生涯に何度も受けられるものではなく、過去に控除を受けたことがある場合には次の相続の時に過去の分を差し引いて控除額を計算するため控除額が小さくなります。このため相続税申告の際に障害者控除を受ける場合には、過去に控除を受けたことがないかどうかを確認しましょう。

A及びBの計算式で計算し、いずれか少ない金額が障害者控除額となります

A:10万円※1 ×(85歳 ― 今回の相続開始時の年齢)B:10万円※1 ×(85歳 ― 最初に障害者控除を受けた年齢)― 控除額の合計額※2

※1 特別障害者は20万円 ※2 扶養義務者から控除した控除額を含みます

5.まとめ

この記事では相続税の障害者控除についての要件や控除額、注意点等を解説してきました。この記事を確認することで相続税の障害者控除について体系的に理解することができたかと思います。相続税の障害者控除は相続税の軽減効果が大きいので相続税申告を行う際には適用を忘れずに行ってください。(提供:税理士が教える相続税の知識)