要旨

● 米中の制裁・報復合戦が激化すれば、米中が直接貿易する製品の調達価格が上がり、両国の生産や消費が抑制され、両国に製品や部品を供給する日本企業の押し下げ要因となる。

● IMFが推計した米中間の貿易全額に25%の関税をかけたケースのGDPへの影響によれば、米国の国内総生産(GDP)を0.3~0.6% 、中国のGDPを0.5~1.5%押し下げると見通されている。世界経済の4割を占める米中だけで世界のGDPを0.2~0.4%を押し下げることになる。

● 特に、スマホなどのハイテク製品にも25%の関税が上乗せされることになれば、米消費者に負担が直撃することにもなりかねない。米国国内の消費財への関税上乗せでこれまで安定してきた米国のインフレ率が加速するようなことになれば、FRBが利上げをせざるを得なくなり、米国経済の足を引っ張ることになる可能性もある。

● 米中間の貿易が減れば、その商品がだぶついて米中からの輸入品が安くなる。あるいは、米中間の貿易活動が低下すれば、代替需要として日本製品の引き合いが強まる可能性がある。しかし、その代替品の値上がりが様々な製品に波及することも懸念される。

● 米中摩擦の激化で先行きの経営環境に不透明感が出れば、日本企業の経営者が経営に慎重になり、収益悪化のリスクを軽減すべく設備投資や賃上げ、採用等に慎重になり、結果として家計の収入環境に悪影響をもたらす影響も懸念される。

● 世界経済の先行き不透明感の高まりにより原油価格の下落が進めば、円高と相まって国内の燃料コストが下がる側面もある。逆に、米国では米中摩擦が激化することで中国向けの輸出が抑制され、そのしわ寄せで日本や欧州に対して市場開放を求めるようなことになれば、想定以上の農産品の関税引き下げや日本車に対する追加関税が強いられる可能性もある。

● 既に日本経済は昨年秋から景気後退に入った可能性があることや、6月に大阪で開催されるG20で世界経済の先行き不透明感の払しょくに向けて財政政策を機動的に実施することが求められる可能性があること等から、米中摩擦激化が日本の消費税率引き上げの判断や追加の財政政策の判断に影響を及ぼす可能性がある。

米中対立が深刻化

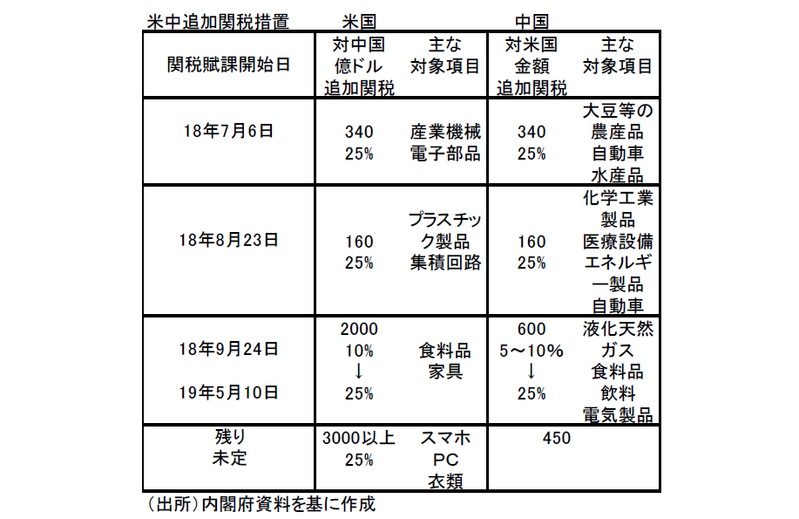

米中は「制裁第三弾」として昨年9月に発動した年2000億ドル規模の中国製品および年600億ドル規模の米国製品に対する追加関税率を従来の5~10%から25%に引き上げることになった。また、米国はこれまで制裁対象となっていなかった年3000億ドル規模の製品についても「第四弾」の追加関税を課す準備をしている。

一般的に、米中の制裁・報復合戦が激化すれば、米中が直接貿易する製品の調達価格が上がり、両国の生産や消費が抑制されることが予想される。更に、両国での生産活動が下がれば、両国に製品や部品を供給する日本企業の押し下げ要因となる。

世界経済成長率は▲0.2%以上低下

まずは、世界経済に対して及ぼす影響を検証してみよう。IMFが推計した米中間の貿易全額に25%の関税をかけたケースのGDPへの影響によれば、米国の国内総生産(GDP)を0.3~0.6% 、中国のGDPを0.5~1.5%押し下げると見通されている。

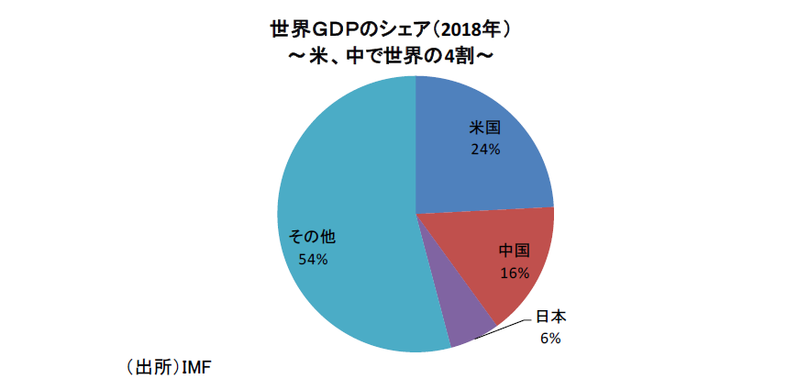

世界経済への影響を見た場合、米国の世界経済に占める割合は24%を超え、中国は同16%近くになることからすれば、世界経済の4割を占める米中だけで世界のGDPを0.2~0.4%を押し下げることになる。なお、中国経済は景気対策で底打ちの兆しがみられていることからすれば、米中摩擦で中国経済が急減速するようなことがあれば、米国経済への影響も深刻なものとなろう。

第四弾に対する警戒

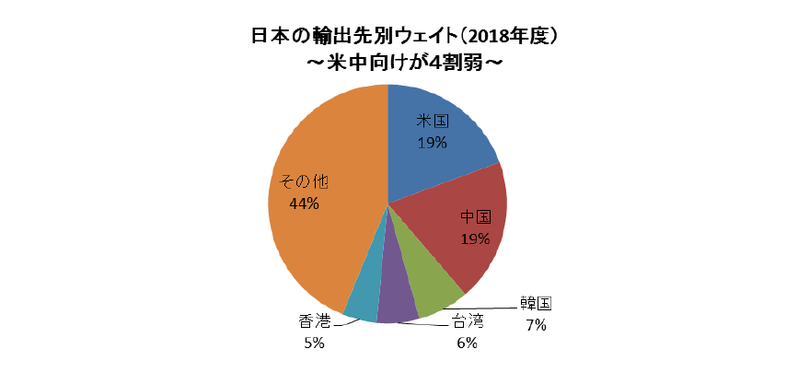

こうした中、米中貿易摩擦の激化や世界経済が急減速すれば、日本から両国への輸出入の減少や、両国からの輸出価格の低下を迫られる可能性もあろう。実際、財務省の貿易統計によれば、2019 年の日本の輸出額のうち、中国・米国向けとも2割弱となっており、米中の企業や消費者だけでなく、製造業を中心とした日本経済への悪影響も想定される。

特に、「第四弾」の米国経済への影響には注意が必要であろう。というのも、第四弾には携帯電話やパソコン、衣類、玩具等の消費財が含まれる。第三弾までの米国の中国に対する対象品目は、産業機械や電子部品、プラスチック製品や集積回路等の中国以外からも代替可能な生産財が中心であった。従って、これまでは中国の生産者が、関税が上乗せされても米国への輸出が減らないように、製品の値下げをすることで、関税引き上げの負担を被ってきた。

しかし、第四弾はそうはいかないだろう。というのも、スマホなどのハイテク製品にも25%の関税が上乗せされることになれば、米国輸入されるスマホやPC の6割以上は中国で組み立てられているため、米消費者に負担が直撃することにもなりかねない。

また、米国国内の消費財への関税上乗せでこれまで安定してきた米国のインフレ率が加速するようなことになれば、FRB が利上げをせざるを得なくなり、米国経済の足を引っ張ることになる可能性もありそうだ。

国民生活への悪影響

更に、米中摩擦で様々な貿易構造が変化することによる日本国民の生活への影響も無視できない。まず、米中間の貿易量が減れば、その商品がだぶついて米中からの輸入品が安くなる可能性がある。既に米国産の大豆や牛肉がすでに国際的な市況の低下から安くなっていること等を考慮すれば、米中摩擦が日本経済に及ぼす影響はマイナス面だけでないことがわかる。

また、米中間の貿易活動が低下すれば、代替需要として日本製品の引き合いが強まる可能性がある。特に産業機械や電子部品、プラスチック製品や集積回路のような中国製品と競合するような製品を製造している企業にとっては恩恵を受ける可能性がある。

しかし、こうした代替需要の影響として懸念されるのは、その代替品の値上がりが様々な製品に波及することであろう。既に、代替品として中国からの引き合いが強まった古紙の値上がりにより、段ボール価格の値上がりを通じて各種飲食料品の値上がりに結びついている。米中関税引き上げの負担は日本の消費者も被る可能性があるといえよう。

金融市場では円高株安リスク

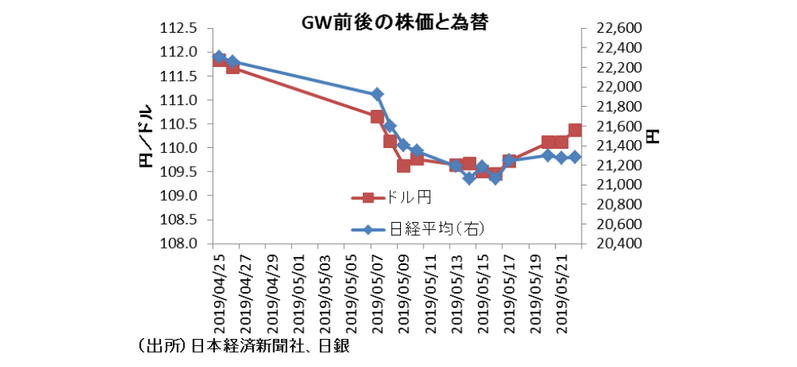

また、株式や金融市場への影響にも警戒が必要だろう。実際、10 連休後の日経平均株価は1200 円近く下落し、ドル円レートも2 円/ドル円高に振れた。

背景には、米中摩擦が激化する観測が強まったため、世界の金融市場がリスク回避に動き、リスク資産の株式から安全資産の国債に資金がシフトしたことがある。特に、為替市場では経常黒字で低インフレ国の通貨が逃避先となり、円が選好されている。しかし、円高となれば、グローバル企業の業績見通し悪影響を及ぼし、それが家計の収入の悪化に反映される可能がある。

というのも、米中摩擦の激化で先行きの経営環境に不透明感が出れば、日本企業の経営者が経営に慎重になり、収益悪化のリスクを軽減すべく設備投資や賃上げ、採用等に慎重になり、結果として家計の収入環境に悪影響をもたらす影響も懸念される。

消費増税の判断に影響も

以上のように、貿易面や金融市場を中心に、米中摩擦がもたらす日本経済への影響は様々な分野に波及することになろう。

しかしこの他にも、世界経済の先行き不透明感の高まりにより原油価格の下落が進めば、円高と相まって国内のガソリン・軽油・灯油や電気・ガス等の燃料コストが下がるといったプラスの側面もある。逆に、米国では米中摩擦が激化することで中国向けの輸出が抑制され、そのしわ寄せを日本や欧州に対して市場開放を求めるようなことになれば、想定以上の農産品の関税引き下げや日本車に対する追加関税が強いられる可能性もあるだろう。

尚、既に日本経済は昨年秋から景気後退に入った可能性があることや、6月に大阪で開催されるG20で世界経済の先行き不透明感の払しょくに向けて財政政策を機動的に実施することが求められる可能性がある。従って、米中摩擦激化が日本の消費税率引き上げの判断や追加の財政政策の判断に影響を及ぼす可能性がある点についても十分な注意が必要であろう。(提供:第一生命経済研究所)