要旨

● 2015年度後半以降のチャイナショック局面では、製造業・非製造業とも景況感が悪化してたが、今回は製造業が大きく悪化している割に非製造業が底堅い。

● 前回局面は、消費増税に伴う駆け込み需要の反動等により「輸送機械」や「電気・情報通信機械」といった最終需要財の生産調整に対し、今回は「電子部品デバイス」や「汎用・業務用・生産用機械」といった情報関連の中間財や資本財の落ち込みでほぼ説明できる。

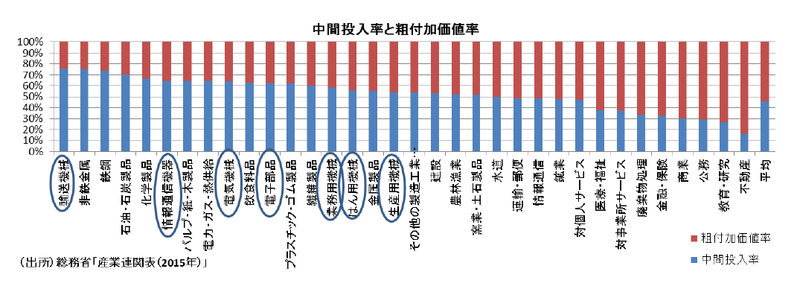

● 業種別の中間投入率は、前回の製造業悪化の主因であった「輸送機械」や「電気・情報通信機械」が上位を占めているのに対し、今回の主因である「電子部品」や「汎用・生産用・業務用機械」は、製造業の中では相対的に低い。

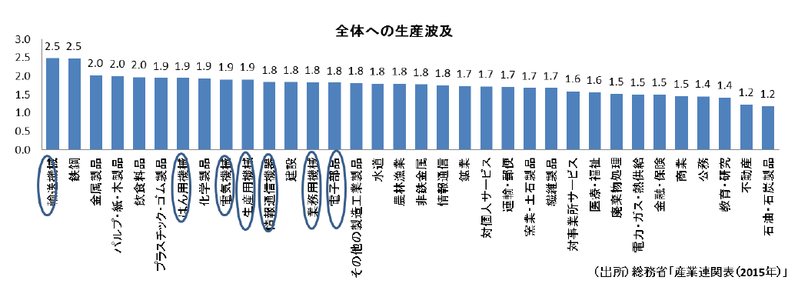

● 前回の調整局面で最大の押し下げ要因となった「輸送機械」の生産波及力が2.48で最も大きいのに対し、今回最大の押し下げ要因となる「電子部品」は1.82と製造業の中では比較的低い。

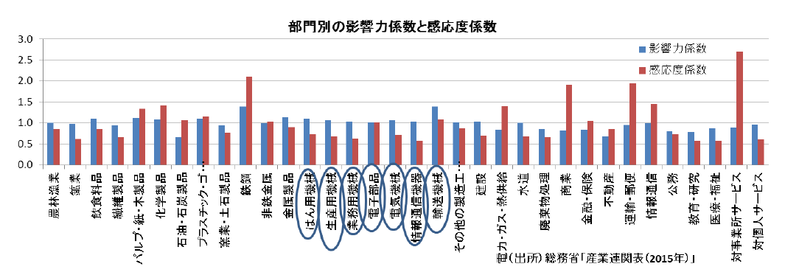

● 各部門の影響力係数と感応度係数を見ると、「輸送機械」は他部門の生産活動に大きく影響を与える一方で、他部門の生産活動からの影響も受けやすい。これに対し、今回の主因である「汎用・生産用・業務用機械」等は他部門に与える影響も他部門からの影響も小さい。

● 前回が消費増税とチャイナ・ショックに伴う内外需の複合的な調整だったのに対し、今回は世界的な情報関連財の在庫調整に米中通商摩擦激化が重なったことによる外需主導の調整だったことによって、内需への波及が限定的になっていると推察される。

● 足元では、10月に予定されている消費増税前の駆け込み需要の影響もあり、他部門への影響力が大きい「輸送機械」や「電気・情報通信機械」等の耐久消費財の消費が盛り上がっていることから、増税後はその反動減が警戒される。また、最終需要項目別の依存度で圧倒的に投資への依存度が大きい「建設」需要についても、今秋以降にも五輪関連の建設特需がピークアウトして落ち込むことが警戒される。

● 仮に、年後半に情報関連財の世界的な在庫調整が終了して「電子部品」や「汎用・生産用・業務用機械」関連の製造業が底打ちをしたとしても、逆に内需への波及が大きい耐久消費財や建設財の需要が落ち込めば、年度後半はこれまで底堅さを示してきた非製造業が落ち込む可能性があることには注意が必要。

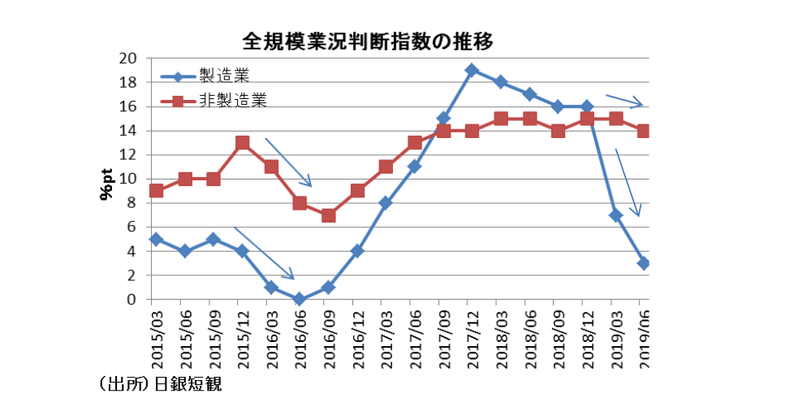

製造業が悪い

一方で 非製造業が底堅い景気指標日銀短観について、業況判断指数の推移を過去に遡って眺めてみると、 2015 年度後半以降のチャイナ ・ ショック局面では、製造業・非製造業とも悪化していたことがわかる。

しかし、今回の年明け以降の調整局面では、製造業が大きく悪化している 一方で 非製造業が底堅い動きをしている。

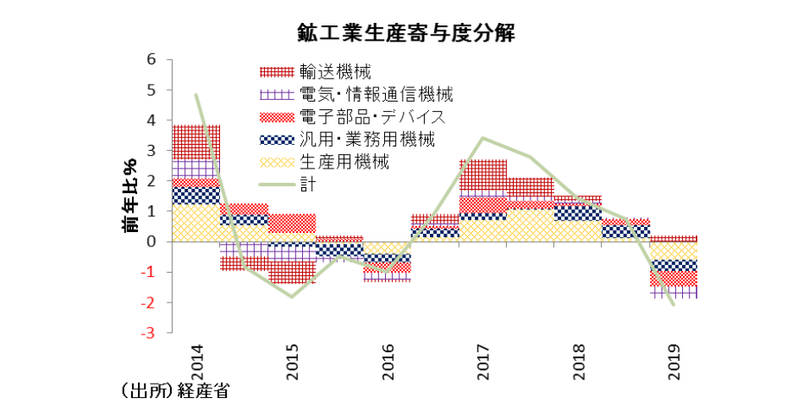

そこで、鉱工業生産指数を用いて 2014 年後半~ 2016 年前半にかけて消費増税からチャイナ ・ ショックに伴う調整局面の要因分解をすると、消費増税に伴う駆け込み需要の反動等により、輸送機械や電気・情報通信機械といった最終需要財の生産調整が牽引役となっていることがわかる。

それに対し、 2019 年前半の生産調整局面では、電子部品デバイスや汎用・業務用・生産用機械といった情報関連の中間財や資本財の落ち込みで殆ど説明できる。

そこで本稿では、業種の違いで製造業が悪化することによる国内産業への影響について、産業間の取引活動が確認できる最新の総務省「産業連関表( 2015 年)」を用いて分析してみたい。

中間投入率が高い最終需要財と相対的に低い生産・資本財

まず、他業種への影響を見るべく業種別の中間投入率を見ると、前回の製造業悪化の主因であった「輸送機械」がもっと高く、「電気・情報通信機械」も上位を占めていることがわかる。

それに対して、今回の調整局面のけん引役である「電子部品」や「汎用・生産用・業務用機械」は、製造業の中ではやや低めの順位となっている。

そこで、他産業への影響力を見るべく、1単位の最終需要があると全体の産業に何倍の生産波及があるかを見ると、前回の調整局面で最大の押し下げ要因となった「輸送機械」の生産波及力が 2. 5 で最も大きいことがわかる。これ対して、今回の調整局面で最大の押し下げ要因となっている「電子部品」は 1.8 と製造業の中では比較的低めとなっている。

更に、最新の産業連関表の逆行列係 数表を用いて、各部門の影響力係数と感応度係数を見ると、前回の調整局面の主因となった「輸送機械」の影響力係数は 1.40 に対して感応度係数は 1.09 となる。つまり、「輸送機械」は他部門の生産活動に大きく影響を与える一方で、他部門の生産活動からの影響も 受けやすい ことがわかる。

それに対して、今回の調整局面の主因である「汎用・生産用・業務用機械」等は影響力・感応度のいずれの係数も「輸送機械」よりも大幅に低く、他部門の生産活動に与える影響も、他部門の生産活動からの影響も「輸送機械」より低いことがわかる。

今回の調整は輸出が主因

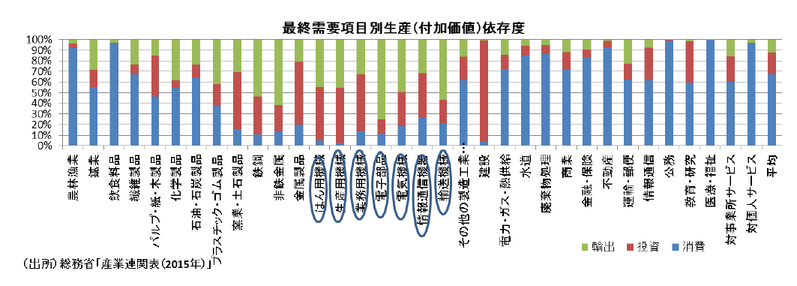

一方、産業連関表では、各産業が生産活動を誘発される消費や投資、輸出等の最終需要項目とその依存度を確認することも出来る。

そこで以下では、前回と今回の調整局面の主因となった加工組立型製造業を中心に、最新の産業連関表( 2015 年)から読み取れる「最終需要項目別生産(付加価値)誘発依存度」について確認した。

結果を見ると、産業「平均」では消費による誘発が最大となるが、前回調整の主因となった「輸送機械」も今回調整の主因である「電子部品」も輸出によって誘発される割合が最も大きいことがわかる。しかし、その依存度を見ると、「輸送機械」が 56.7 %に対して、「電子部品」は 74.6 %とより輸出の依存度が高くなっている。つまり、前回が消費増税とチャイナ ・ ショックに伴う内外需の複合的な調整だったのに対し、今回は世界的な情報関連財の在庫調整に米中通商摩擦激化が重なったことによる外需主導の調整だったことによって、内需への波及が限定的になっていると推察される。

年度後半は非製造業が悪化の可能性

以上より、今回の景気局面で製造業 の景況感 が悪い一方で非製造業が堅調な背景としては、世界的な情報関連財の在庫調整や米中通商摩擦の激化等により、「電子部品」等の中間財や、「汎用・生産用・業務用機械」等の資本財の生産や輸出が大きく落ち込んだ影響が指摘できる。

また いずれの部門も、過去の生産調整の中心となった 「輸送機械」等の最終需要財に比べて、他部門への生産波及力や他部門の生産活動から受ける影響 が 小さいこと も 背景にあるといえる。

しかし、足元では、 10 月に予定されている消費増税前の駆け込み需要の影響もあり、他部門への影響力が大きい「輸送機械」や「電気・情報通信機 械」等の耐久消費財の消費が盛り上がっていることから、増税後はその反動減が警戒される。また、最終需要項目別の依存度で圧倒的に投資への依存度が大きい「建設」の需要についても、今秋以降にも五輪関連の建設特需がピークアウト して 落ち込むことが警戒される。

このため、仮に年後半に情報関連財の世界的な在庫調整が終了して「電子部品」や「汎用・生産用・業務用機械」関連の製造業が底打ちしても、逆に内需への波及が大きい耐久消費財や建設財の需要が落ち込めば、むしろ年度後半はこれまで底堅さを示してきた非製造業も落ち込む可能性があることには注意が必要であろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 永濱 利廣