不動産の相続税や固定資産税の計算方法について調べている方の中には「不動産を評価するための路線価とは?」「路線価を利用した土地の評価額の計算方法が知りたい」など路線価について疑問を持っている人もいるのではないでしょうか。相続税や贈与税、固定資産税を計算するには、路線価について理解しておくことが非常に重要です。

しかし路線価を使用した土地の評価額の計算は、路線価図の見方や借地割合、土地の形状に応じた補正率などさまざまな要素が絡んでくるため、非常に複雑な計算になります。そのため路線価図の見方や借地割合、土地の形状に応じた補正率などを理解しにくいのが特徴です。そこでこの記事では、以下の内容についてについて計算例を交えながら分かりやすく解説していきます。

- 路線価についての基礎知識

- 路線価図の見方

- 路線価を利用した土地の評価額の計算方法

不動産の相続税などを計算したい方は、ぜひこの記事を参考にしてみてください。

不動産の評価を算出するために必要な路線価とは?

不動産の評価を算出するために利用されるものとして「路線価」が挙げられます。路線価という言葉は多くの人が耳にしたことがあっても、正確に理解されている方は少ない傾向です。そのためここではまず「相続税路線価」を中心に詳しく解説していきます。

路線価とは?

路線価とは、相続税や贈与税を計算するために使用する公的な価格の一つで「相続税路線価」「固定資産税路線価」の2種類があります。

- 相続税路線価:相続税や贈与税を計算する際に使用

- 固定資産税路線価:固定資産税など都市計画税を計算する際に使用

土地の相続税などの税額計算に必要な実勢価格を日本全国の土地で割り出すのには、時間と手間がかかるため、国税庁や市区町村がスムーズに土地の評価を計算できるようにするために作られた指標です。

路線価の決定方法と公示時期

路線価は、国税庁や市区町村が決まった計算方法で計算して決まった周期で公示しています。例えば「相続税路線価」は、国税庁が毎年7月1日に公表しており公示価格(国土交通省が公示している土地の取引などで目安として利用される価格)や実際の土地の売買例、不動産鑑定士の調査内容をもとに決めた価格です。

一方で「固定資産税路線価」は、市区町村が公示価格の約7割を目安として割り出した価格で毎年3月または4月に公示しており3年ごとに評価が見直されます。このように路線価の種類によって公示時期や価格の決定方法が違うことを覚えておきましょう。

路線価図の見方

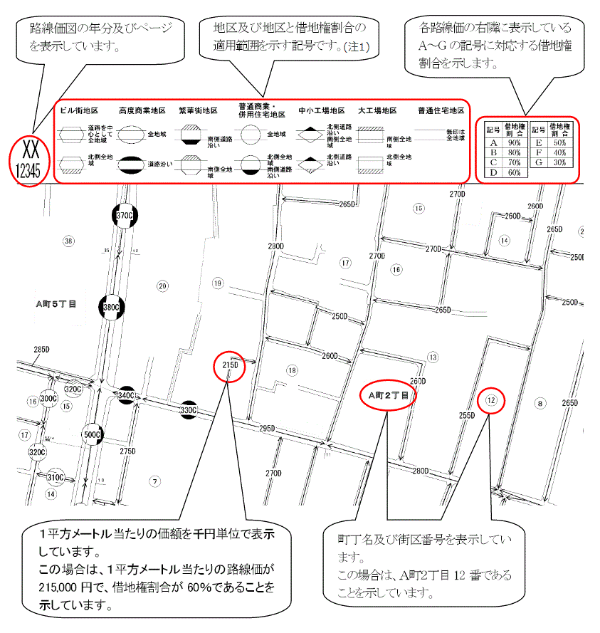

ここでは、国税庁が発表している「相続税路線価」の見方について解説します。以下の図が路線価図です。

この路線価図に記載されている内容について詳しく解説します。

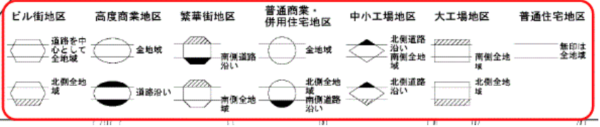

路線価図に記載されている記号について

前項で示した路線価図にある以下の記号は、土地の地区区分と借地割合を表したものになります。

だ円形やひし形、六角形などの形と二重線によって土地がどの地区区分に該当しているかが分かります。例えば六角形に二重線が入っているものは「ビル街地区」と読み取ることが可能です。また黒塗りや斜線などは「北側全地域」「道路沿い」といった路線価の適用範囲を表しています。一方で無記入の場所は、一般的な住宅地区です。なお地区区分は、以下の7つがあります。

- ビル街地区

- 高度商業地区

- 繁華街地区

- 普通商業・併用住宅地区

- 普通住宅地区

- 中小工場地区

- 大工場地区

該当する地区区分によって路線価方式で相続税などを算出する際の計算方法が異なるため、土地の評価額を計算する際は、よく理解をしておくことが重要です。

路線価の単位

前項の路線価図に記載されている記号の中で「215D」というものがあります。この記号の「215」は、1平方メートルの金額(千円単位)を表しており、21万5,000円のことです。一方で「215D」にある「D」は借地権割合を指します。借地権割合とは、土地に占める借地権の割合のことで貸している土地の相続評価額を計算する際に必要なものです。

例えば記号「D」の場合、借地権割合は60%となります。借地権割合を土地の評価額に乗ずることで貸している土地の相続税評価額が分かる仕組みです。なお借地権割合は、A~Gまであり路線図の右端に以下の意味合いで記載されています。

| 記号 | 借地権割合 |

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

借地権割合は、貸している土地の評価に必要なため、不動産投資を行っている人が貸している不動産の評価額を割り出す際に重要です。

路線価の計算方法

路線価が定められた地域の評価方法「路線価方式」で税金上の宅地の評価をすることが可能です。路線価方式で宅地の評価(自用地)をする際の計算式は、以下になります。

- 評価額=路線価×土地の形状に応じた補正率×面積(自用地の場合)

上記の計算式に出てきた「土地の形状に応じた補正率」には、奥行価格補正率以外にも複数の種類があります。

路線価方式の補正率

路線価方式で利用する補正率の種類は、以下の表にある7つです。

| 名前 | 土地の形 |

|---|---|

| 奥行価格補正率 | 一方のみが路線に接している宅地 |

| 側方路線影響加算率 | 正面と側方が路線に接している宅地(角地・準角地) |

| 二方路線影響加算率 | 敷地が正面の路線と裏面の路線に接している宅地 |

| 不整形地補正率 | 旗竿地や三角型の宅地など |

| 間口狭小補正率 | 間口が狭い宅地 |

| 奥行長大補正率 | 間口の広さに対して奥行が長すぎる宅地 |

| がけ地補正率 | がけ地等を含む宅地 |

筆者作成

各補正率は、地区区分などによって異なるため、注意が必要です。例えば奥行価格補正率の場合は、地区区分と奥行距離によって補正率が異なります。それぞれの補正率を確認したい場合は、国税局のページより確認することが可能です。

参考URL:https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/02/07.htm(国税局)

計算シミュレーション(道路に面している場合)

路線価を利用した宅地の評価額の計算シミュレーションを「一路線のみ公道に接している場合」「角地の場合」に分けて紹介していきます。

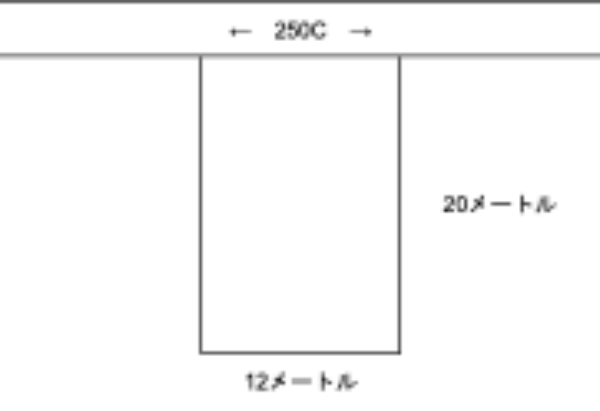

・「一路線にのみ公道に面している宅地」の評価額の計算例

【前提条件】

- 自用地

- 普通住宅地区

- 路線価:25万円

- 奥行価格補正率:1.0

【計算式】

- 20メートル×12メートル=240平方メートル(土地の面積)

- 25万円(路線価)×1.0(奥行価格補正率)=25万円(1平方メートルあたりの評価額)

- 25万円×240平方メートル=6,000万円(評価額)

このように上記の土地の評価額は「6,000万円」になります。一方で借地の場合の計算式は、以下の通りです。

【前提条件】

- 借地

- 普通住宅地区

- 路線価:25万円

- 奥行価格補正率:1.0

- 借地権割合:70%

【計算式】

- 6,000万円(自用地の価額)×70%(借地割合)=4,200万円(評価額)

借地の評価額は「4,200万円」です。

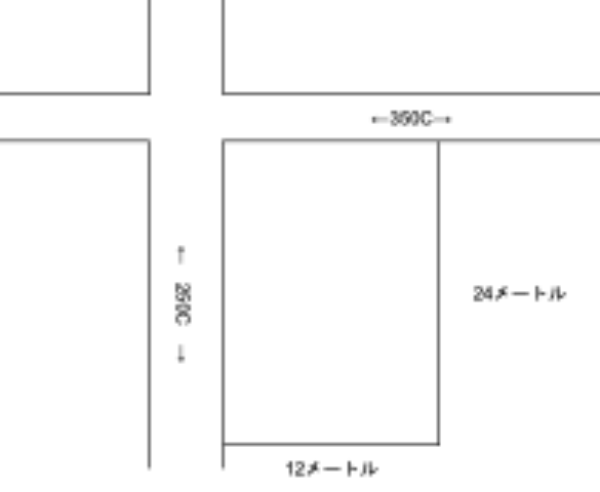

・「角地にある宅地」の評価額の計算例

【前提条件】

- 普通住宅地区

- 自用地

- 角地

- 正面路線価:35万円

- 側方路線価:25万円

- 奥行価格補正率:0.97(24メートル)

- 奥行価格補正率:1.0(12メートル)

- 借地権割合:60%

- 側方路線影響加算率:0.03

【計算式】

- 12メートル×24メートル=288平方メートル(面積)

- 35万円(正面路線価)×0.97(24メートルに対する奥行価格補正率)=33万9,500円

- 25万円(側方路線価)×1.0(12メートルに対する奥行価格補正率)×0.03=7,500円

- 33万9,500円+7,500円=34万7,000円(1平方メートルあたりの価額)

- 34万7,000円×288平方メートル=9,993万6,000円(土地の評価額)

このように上記の土地の評価額は「9,993万6,000円」となります。一方で借地の場合の計算式は、以下です。

【前提条件】

- 普通住宅地区

- 借地

- 角地

- 正面路線価:35万円

- 側方路線価:25万円

- 奥行価格補正率:0.97(24メートル)

- 奥行価格補正率:1.0(12メートル)

- 借地割合:70%

- 側方路線影響加算率:0.03

【計算式】

- 9,993万6,000円(自用地の価額)×70%(借地割合)=6,995万5,200円

借地の評価額は「6,995万5,200円」です。

まとめ

路線価は、相続税や贈与税などの税金を算出するもととなる土地の評価額を求める際に利用する価格です。そのため不動産を所有しており税金について詳しく知りたい場合は、必ず押さえておきたい知識といえるでしょう。ただし路線価を用いた計算は、借地割合や土地の形状に応じた補正率など複数の要素が絡んでくるため、非常に複雑です。

不動産の相続税などを計算する際に土地の評価額について知りたい方は、この記事を参考にしていただけると幸いです。

(提供:YANUSY)

【あなたにオススメ YANUSY】

・「財産債務調書」を提出している人は財産が○億円以上!

・ポスト港区!? 次に富裕層が住み始めるセレブ区はここだ!

・【特集#04】こんな領収証ならバレない?私的支出を経費にしたときのペナルティ

・固定資産税の過払いが頻発…還付を受けるための3つのポイント

・資産運用としての不動産投資の位置づけ