総合的なコンサルを行い、医療機器や医療情報システムを販売

営業⼒などを武器にプロジェクト案件獲得に軸⾜を置く狩猟型企業

レオクランは、医療機関の問題解決に取り組む包括コンサルティング型の医療機器商社です。新築・移転時の医療機関や福祉施設等に対して、企画段階から開設に至るまでの総合的なコンサルティングを行い、医療機器・医療設備・医療情報システムを販売する「メディカルトータルソリューション事業」が売上高の9割超を占める主力となっています。

そのほか、医療機関で撮影されたCTやMRI等の医用画像を遠隔で診断し、情報提供するサービスを行う「遠隔画像診断サービス事業」と介護・福祉施設向け給食サービスを行う「給食事業」の3軸でビジネスを推進しています。なお、2019年10月に東証2部に新規上場しました。

メディカルトータルソリューション事業の差別化キーワードは、(1)狩猟型、(2)全国展開、(3)トータルパックシステム、の3つとなっています。医療機器商社の多くは、安定的な需要となる消耗品提供を軸とする「農耕型」と同社は分析しており、顧客の⻑期管理や提案営業⼒を武器に積極的にプロジェクト案件の獲得に軸⾜を置いている自社を「狩猟型」と位置づけているようです。

また、消耗品提供が主体となる同業他社は地域密着型が大半である反面、同社は全国40都道府県に取引実績がある点も特徴となっています。3つ目の「トータルパックシステム」は、単なる医療機器商社ではなく、コンサルティングから設計の技術⽀援、機器選定・納入、メンテナンスを⼀気通貫で手掛けていることを示しています。また、特定機器メーカーへの依存を避けて、豊富な選択肢を確保することにも努めているようです。

新型コロナの影響は軽微。前期は大幅な増収増益で着地

2021年11月12日に発表した2021年9月期決算では、売上高が前期比19.8%増の263億4,700万円、営業利益は同約2.8倍の5億7,600万円、当期純利益は同約3.2倍の3億9,000万円と大幅な増収増益で着地しています。

前期業績が低水準であったことも影響しているとはいえ、事業活動における新型コロナウイルス感染症の影響は軽微に留まっています。また、医療機器の一括販売案件などの大型案件を中心に深耕営業の強化などによる売上総利益率の向上に注力したことが奏功。一方、訪問営業などの営業活動が制限されたことにより販売費および一般管理費が抑制基調で推移したことも相まっての大幅増益となった格好です。

給食事業については第4四半期の後半において大口顧客の解約があったと説明しています。ただし、既存受託施設への販売増加および新規受託施設の獲得により、セグメント売上高は前期を若干上回っているため、ポジティブに評価できるでしょう。

今期も大幅増益を計画で、増配も視野に

2022年9月期の見通しは、売上高が前期比5.4%増の277億5,900万円、営業利益は同30.3%増の7億5,000万円、最終利益は同33.0%増の5億2,000万円を計画しています。なお、配当(期末一括)は前期比10円の増額となる、年間50円の見込み。

コロナ禍も次第に落ち着き、手術数や外来・入院患者数は回復傾向にあるものの、コロナ禍以前の水準にはおよばず、病院経営は引き続き楽観視できない状況です。しかし、同社に関して言えば主力事業において、足元の受注環境に大きな変化はなく、案件数は多くないものの、20億円以上の大型案件3件を含む127億2,100万円の受注を想定していることを期初に示しており、着実な刈り取りさえできれば業績面では安心感があります。

加えて、中長期的な観点からも「地域医療構想」の実現に向けた動きが再加速してくる中で、各医療機関において統合・再編を含めた病床転換が多く実施され、同社の活躍余地も増えてくる可能性が高いでしょう。会社側は、既存の医療施設の旺盛な新増改築ニーズとは別枠として「手術室のアップグレード需要の掘り起し」や「問診票アプリ『BEAR-D』を通じた新規顧客の開拓」なども戦略として掲げており、その動向に注目したいところです。

さらに、こちらは具体的な話はまだないようですが、「現業との親和性、キャッシュの回収を伴った利益を創出できる規律ある成⻑投資を厳選する⽅針」として事業領域の拡⼤についても会社資料で言及しています。あくまで中長期的な話題かとは思いますが、新規事業の立ち上げなどにも期待がかかります。

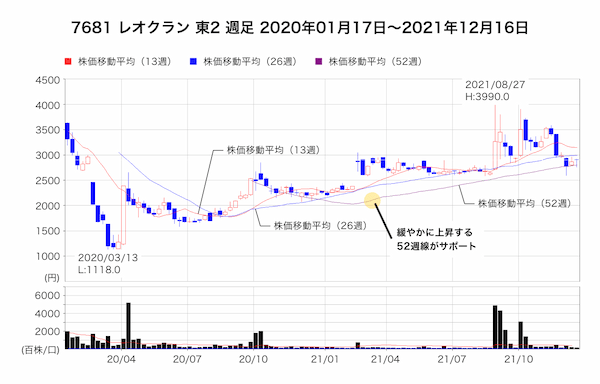

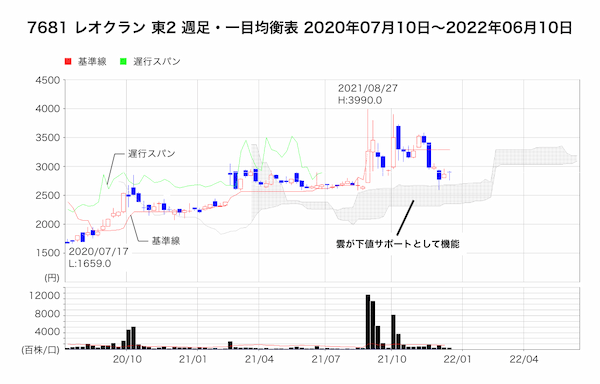

52週線をサポートにリバウンド基調を継続

株価は2019年10月の上場時に5,630円まで上昇した後は調整トレンドを継続し、2020年3月には1,118円まで下落して上場来安値を更新しています。ただし、その後のリバウンドで2,000円を回復すると、2021年以降は緩やかに上昇する52週移動平均線を支持線としたリバウンド基調を続けています。2021年8月には3,990円まで急伸し、その後に調整となったものの、足元では52週線での底堅さは意識されています。

また、週足の一目均衡表では雲上限が支持線として機能しているほか、遅行スパンは実線を上回って推移しているため、上方シグナルは継続しています。長期的な支持線レベルまでの調整を経て、押し目狙いのスタンスになりそうです。

文・村瀬智一(RAKAN RICERCA)

(提供:SmallCap ONLINE)