データヘルスのPDCAサイクルを提供。資本業務提携にも積極的

特許取得の医療費グルーピング技術とデータベースが魅力

データホライゾンは、医療関連情報サービスの開発および提供を行っている企業です。2008年9月に東証マザーズに上場。表面的には医療関連情報サービス事業のみの単一セグメント構成ではありますが、詳しく見ていくと医療関連データベース、レセプトデータ分析および重症化予防指導などの独自技術をもとに、保険者にデータヘルスの「PDCAサイクル」のPlan(データヘルス計画の立案)、Do(保健事業の実施)、Check(保健事業の検証)、Act(改善、次年度の計画へ)に関わる多種多様なサービスを提供し、医療費適正化とQOL(生活の質:Quality of Life)向上に貢献していることがわかります。

特に同社の強みは、いち早くレセプト(診療報酬明細書)に注目し、紙レセプトが主流の頃から電子化技術を開発。本来レセプトは請求書であるため、傷病ごとの医療費が把握できないなどの問題がありましたが、特許を取得した独自の「医療費グルーピング技術(医療費分解解析装置、医療費分解解析方法およびコンピュータプログラム)」を活用することで、傷病名ごとの適正な医療費を算出するだけでなく、現在治療中の傷病名のみを抽出することも可能としている点にあります。加えて、一連の事業を通じて蓄積された医療関連データベースも同社の見えざる資産です。

なお、2003年から健康保険組合向けに保健事業支援システムの提供を開始、2008年に国民健康保険として初めて広島県呉市にジェネリック医薬品促進通知サービスを提供し、2021年3月時点で全国528の自治体、50の健康保険組合、19の協会けんぽ支部にサービス提供をした豊富な実績を有しています。

売上高急増に見えるのは会計基準によるもの

2021年11月12日に発表した2022年6月期第1四半期決算では、売上高が7億5,400万円(前年同期は2億9,500億円の黒字)、営業損益は1,600万円の黒字(前年同期は2億3,300万円の赤字)、四半期純損益は1,200万円の赤字(同2億4,300万円の赤字)となっています。

※「収益認識に関する会計基準」(企業会計基準第29号2020年3月31日)等を当第1四半期連結会計期間の期首から適用しており、対前年同期の増減率の記載はなし。

なお、売上高が前年同期から急増しているように見えますが、会計基準の影響で収益の認識が各四半期に分散されたことによるものです。都道府県庁、市町村国保および福祉事務所などへのデータヘルス関連サービスの販売活動を積極的に推進したものの、コロナ禍に伴う緊急事態宣言の発令期間が長期にわたり、営業活動が制限されたため受注は当初計画より後ろ倒しとなりました。実際、前第1四半期に収益認識会計基準等を適用して比較した場合、売上高ベースでは2.9%の減収となるようです。

一方、損益面については、営業力強化ならびに受注増に対応した人件費の増加およびサービスの新規開発や改良のための研究開発投資などが増加したことが重しになっています。

6月期末一括の配当は実質増配

2022年6月期の見通しは、売上高が前期比20.1%増の40億円、営業利益は同3.2%増の3億6,000万円、最終利益は同15.5%減の2億4,000万円を計画しています。なお、配当予想(期末一括)は6.67円。前期は18円ですので大幅に減ったように見えますが、これは1対3の株式分割を実施した影響であり、分割前ベースでは20円予想で前期比2円の増額となっています。

引き続き全国の自治体(国民健康保険)からデータヘルス関連の需要増加が見込まれるとともに、政府の施策として都道府県国保ヘルスアップ事業の取組が推進されており、都道府県単位での需要増加も見込まれることで売上増加を予想しています。

一方で、第1四半期にもポイントとして触れられていましたが、事業規模拡大に備えた人員の確保、ならびに新たなサービスの開発や既存サービスの機能強化を目的とした研究開発投資を売上高の5%程度まで実施するなど、将来に向けての投資も積極的に行っていくため、利益面は伸び悩む計画のようです。

さて、同社を巡る事業環境ですが、ポリファーマシー(多くの薬を服用することにより副作用等の薬物有害事象を起こすこと)対策事業や企業・健康保険組合における健康経営への関心も高まるなか、データヘルスの需要が多方面で広がっています。医療関連データベースを有する同社の中長期的な活躍余地は広がる可能性が高いでしょう。

実際、地域医療に係るコンサルティングおよびソリューションなどを提供する共同出資会社をアステムと設立したり、DeNAと資本業務提携するなど、事業展開を加速させる準備を進めているようにも見えます。それほど、情報発信に積極的な印象はありませんが、今後の動向に注目したいところです。

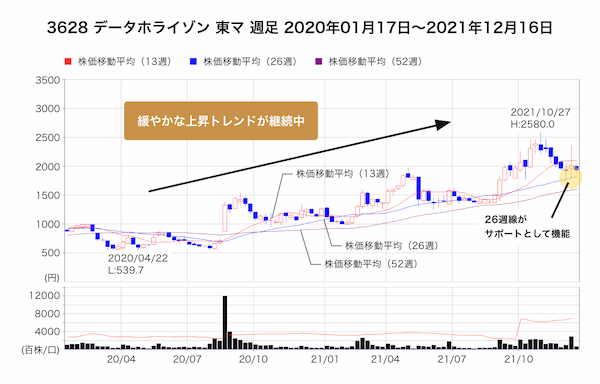

26週線をサポートに13週線の突破にトライ

株価は2021年1月末の1,000円割れからのリバウンドで4月には2,000円に迫る場面が見られました。その後は1,500円を挟んだもち合いを経て、9月以降に強い上昇トレンドを形成し、10月27日には2,580円まで上げ幅を広げています。その後は調整を見せているものの、26週移動平均線が支持線として機能しており、上値抵抗線となる13週線突破を試す展開が意識されてくると見られます。

また、9月末に1株を3株とする株式分割を実施していますが、実質的に保有株数が増えたことにより、保有株の一部を売却する動きなども足元の調整であったと考えられます。信用需給についてはボトム水準から3倍に膨れていますが、これも分割に伴う影響ですので、これまでの平均的な買い残高で推移しています。そのため、足元での調整において需給状況が悪化するといった不安は限られ、一方で26週線でのサポートからリバウンドを意識したトレンド形成が期待されてくると考えられます。

文・村瀬智一(RAKAN RICERCA)

(提供:SmallCap ONLINE)