この記事は2022年1月31日に配信されたメールマガジンの記事「岡三会田・田 アンダースロー『生産の回復にはサービス消費の回復が必要』」を一部編集し、転載したものです。

目次

1. 12月の鉱工業生産指数は前月比マイナス1%とブレーキ

12月の鉱工業生産指数は前月比マイナス1%と、コンセンサス(同マイナス0.6%程度)なみの結果になった。10月は同プラス1.8%、11月は同プラス7%と2カ月連続の上昇。それまでの落ち込みから勢いよくリバウンドしたが、12月はブレーキがかかった。

自動車の生産は同プラス1.5%で、以前のプラス15.9%や43.7%という強い挽回生産が一服。半導体などの部品の供給制約は徐々に緩和しているが、欧米で新型コロナウィルスの感染拡大が起こり、生産と物流の滞りなどが懸念され、これまで在庫水準が修復されたことで、一時的に生産が抑制されたようだ。

12月の在庫指数は101.2で、2020年5月以来の水準に。汎用・業務用機械、生産用機械、輸送機械、電子部品・デバイスなどが減産した。しかし。経済産業の誤差修正後の予測指数は同マイナス1.3%で、それは若干、上回った。

経済産業省の生産の判断は「持ち直しの動きがみられる」から変化なかった。経済産業省予測指数は同プラス5.2%(誤差修正後0.6%)、プラス2.2%と、トレンドとしての回復が予想されている。12月の鉱工業生産指数は96.5と、まだ昨年4月のピークの100を下回っている。

サプライチェーンの問題は徐々に解消されている。欧米の新型コロナウィルス感染拡大がピークを打ち始め、経済活動が再開する中で、鉱工業生産指数は挽回生産の動きで上昇を続けるだろう。

2. 感染拡大前の水準まで鉱工業生産が回復するには?

感染拡大前の2019年の最高水準である104.2まで、鉱工業生産が回復するにはどの程度時間が必要なのか? それは、これまで景気回復モメンタムを引っ張ってきた財の動きが、サービスにいつ引き継がれるかに左右される。

デジタル技術の普及により、サービス消費の拡大とともに「財の需要はさらに大きくなってくる」と考えらえるからだ。DXなどにより新たなサービス需要が生まれることが、企業の投資活動を拡大させ、投資財の生産拡大につながるだろう。

サプライチェーンとサービスの回復が「両輪になることができるのか」に注目だ。サービスの回復には当然ながら、新型コロナウィルスの感染が抑制される必要がある。感染が抑制されれば、子どもへの給付金の実施がサービス消費の回復の追い風になる。

米国では金融政策の緩和が修正されていくことになる。物価の強い上昇を抑えることが需要を過度に抑制するオーバーキルになり、日本の輸出財に影響しないか注意する必要がある。

3. グラフで見る各種の数値

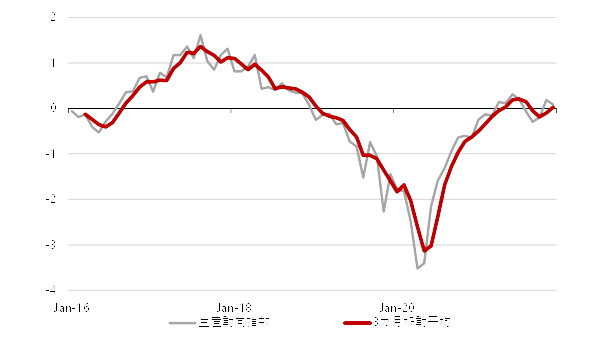

3.1. 生産動向指数

12月の指数はプラス0.1だった。11月に7月以来のプラス(0.2)に回復したが、上昇への動きが一服。0がトレンドの水準だから、それを上回り、回復基調は続いている。

下の3つのグラフは、鉱工業生産指数、予測指数(1期リード)、先行き指数(2期リード)、在庫率指数(逆数)、実質輸出、日銀消費活動指数プラス(1期ラグ)、資本財出荷指数(除く輸送機械)、景気ウォッチャー先行きDI、政策金融公庫中小企業貸出態度DIを、Zスコア(当月データ-36カ月移動平均)/36か月標準偏差)をとり、予測指数と先行き指数は0.5、そのほかは1のウエイトの加重平均で作成。

▽生産動向指数

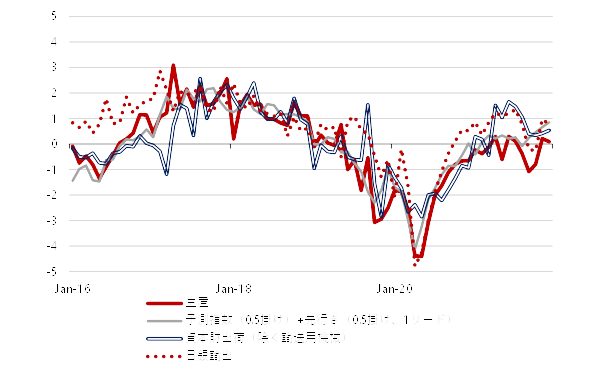

▽生産動向指数の各構成要素のZスコア

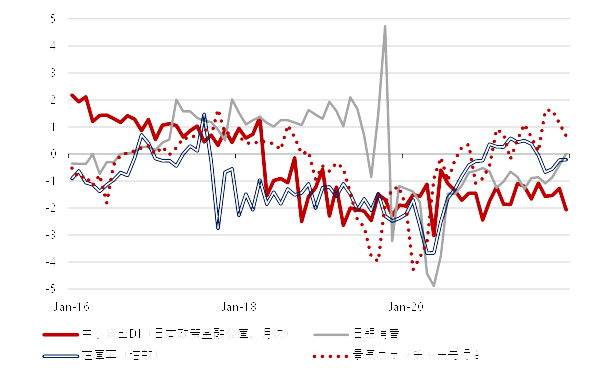

▽生産動向指数の各構成要素のZスコア

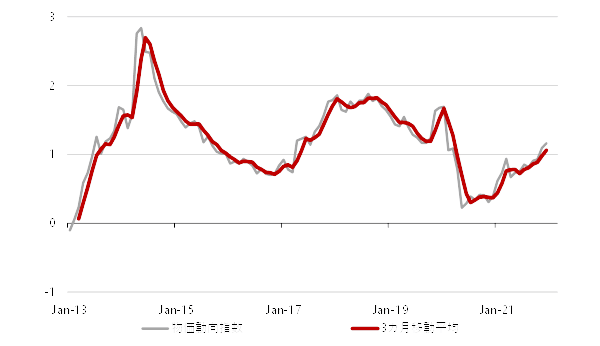

3.2. 物価動向指数

12月にはプラス1.2になり(11月はプラス1.1)、年初から1前後をキープ。輸入物価の上昇を背景に、物価動向は強くなってきている。しかし、賃金上昇も物価上昇率も強くなるという欧米の循環はみられない。

グラフは、全国と東京のコア消費者物価指数(生鮮食品を除く)、企業物価指数、企業向けサービス価格指数(1期ラグ)、新規求人倍率(1期ラグ)、総賃金(毎月勤労統計現金給与総額 × 常用雇用、1ラグ)、広義流動性、マネタリーベースを、Zスコア(当月データ-36カ月移動平均)/36カ月標準偏差)をとり、平均で作った。

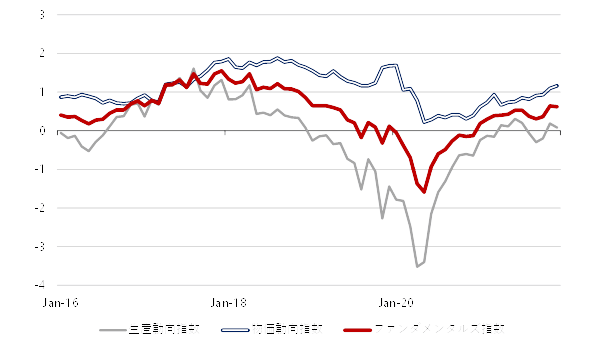

3.3. ファンダメンタルズ指数

12月はプラス0.6で、11月から変化がない。9月、10月に底を形成したあとリバウンドに向かっている。ファンダメンタルズは景気と株式市場に下押し圧力をかけてきたが、オミクロン株などの不確実性はあるものの、その圧力は緩和しつつあるようだ。

ソフトパッチを抜け出してきているが、オミクロン株の感染拡大による再度の経済活動の抑制が更なる回復へのハードルになっている。

グラフは生産動向指数と物価動向指数の平均をとり、生産と物価の動向を総合して作成した。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。