シンカー:まずはサプライチェーンの問題が解消に向かい、年末商戦の財の供給が順調になされるかが、景気回復の持続性を左右する。新型コロナウィルスの新規感染が抑制され、緊急事態宣言も解除された。これまで景気回復モメンタムを引っ張ってきた財の動きが、サービスに引き継がれる見通しが立つのかが注目である。デジタル技術の普及により、サービス消費の拡大とともに財の需要は大きくなってきていた。原油価格などの輸入物価の上昇で、企業収益の下押し圧力が強くなっている。サービス消費の持ち直しが遅れて、生産が減少し、景気回復モメンタムが衰えれば、体力を失いつつある企業が雇用削減などのリストラに走り、景気の急激な悪化につながるリスクがある。生産と物価動向を総合したファンダメンタルズ指数は2か月連続で低下し、マイナスとなるリスクが出てきている。物価動向指数の上昇が、需要が強いことではなく、輸入物価の上昇や供給の滞りなどが要因となっている。交易条件の悪化やコスト増として企業活動を下押し、生産動向指数が下押され、ファンダメンタルズ指数も悪化してきている。ファンダメンタルズは景気と株式市場に下押し圧力をかけているようだ。経済活動を底割れさせず、新型コロナウィルス問題が小さくなるとともに景気回復が強くなる構図を維持するため、岸田新内閣の最初の仕事は、家計と企業を支援する大規模な経済対策をすぐにでも策定することになるだろう。規制緩和を含むコスト削減中心の改革から、政府の投資中心の改革への成長戦略の転換を具体化することで、経済対策がマーケットの予想を上回る額と中身の質があれば、岸田内閣の経済政策を過小評価しているマーケットは考えを改めるだろう。特に、グリーンやデジタル、先端科学技術などの投資フィールドをニューフロンティアとして拡大しようとする政府の成長投資が拡大することをマーケットは過小評価している。自民党の衆議院選挙公約で最も力が入っているのは、成長投資のメニューである。予算のつかない成長戦略は動かない。このメニューの項目の周りには、官民一体となったマネーが集まっていくので、株式市場の投資テーマになっていくだろう。

9月の鉱工業生産指数は前月比-5.4%と、コンセンサス(同-2.7%程度)を大きく下回る弱い結果となった。経済産業の誤差修正後の予測指数の同-1.3%も大きく下回った。企業の想定外の減産だったとみられる。3か月連続のマイナスである。7・8月の在庫指数が同-0.7%・-0.1%と低下していた。8月は新型コロナウィルスの新規感染の拡大があり、夏休みを延長して工場の操業を止めたところもあったとみられる。更に、オリンピックがあったため、物流の問題が見込まれ、生産が先送りされたとみられる。9月には在庫復元で生産が押し上げられてもよかった。実際に9月の在庫指数は同+3.7%となった。しかし、半導体不足などのサプライチェーン問題の影響で生産が下押された影響が圧倒的に大きかったようだ。7・8・9月の自動車工業の生産は同-3.3%・-15.2%・-28.2%と大きく落ち込んだ。新興国で新型コロナウィルスの感染拡大が深刻となり、ロックダウンが工場の操業を止め、部品の問題が半導体から広がってしまっている。

8・9月の実質輸出は同-3.7%・-6.5%と弱く、生産の滞りが、輸出の停滞につながり始めている。8月に経済産業省は生産の判断を「持ち直している」から「足踏みをしている」に引き下げ、9月もその弱い判断を維持した。7-9月期の実質輸出は前期比-2.8%と弱く、消費活動も弱かったため、内需と外需の両方の下押しで、実質GDPは前期比マイナスとなるリスクがある。10-12月期に成長率が強く持ち直すかは、緊急事態宣言解除後の消費活動の回復に加え、サプライチェーンの問題が解消に向かい年末商戦の財の供給が順調になされるかが左右する。

新型コロナウィルスの新規感染が抑制され、緊急事態宣言も解除された。これまで景気回復モメンタムを引っ張ってきた財の動きが、サービスに引き継がれる見通しが立つのかが注目である。デジタル技術の普及により、サービス消費の拡大とともに財の需要は大きくなってきていた。原油価格などの輸入物価の上昇で、企業収益の下押し圧力が強くなっている。サービス消費の持ち直しが遅れて、生産が減少し、景気回復モメンタムが衰えれば、体力を失いつつある企業が雇用削減などのリストラに走り、景気の急激な悪化につながるリスクがある。

10・11月の経済産業省予測指数は同+6.4%(誤差修正後2.4%)・5.7%と、まだ生産の底割れの形にはなっていない。サプライチェーンの問題の解消とサービス消費の拡大にはまだしばらく時間がかかるとみられる。生産計画は更に後ずれするリスクがある。経済活動を底割れさせず、新型コロナウィルス問題が小さくなるとともに景気回復が強くなる構図を維持するため、岸田新内閣の最初の仕事は、家計と企業を支援する大規模な経済対策をすぐにでも策定することになるだろう。規制緩和を含むコスト削減中心の改革から、政府の投資中心の改革への成長戦略の転換を具体化することで、経済対策がマーケットの予想を上回る額と中身の質があれば、岸田内閣の経済政策を過小評価しているマーケットは考えを改めるだろう。

特に、グリーンやデジタル、先端科学技術などの投資フィールドをニューフロンティアとして拡大しようとする政府の成長投資が拡大することをマーケットは過小評価している。自民党の衆議院選挙公約で最も力が入っているのは、成長投資のメニューである。あとはどれだけ大きな予算をつけられるかだろう。予算のつかない成長戦略は動かない。このメニューの項目の周りには、官民一体となったマネーが集まっていくので、株式市場の投資テーマになっていくだろう。

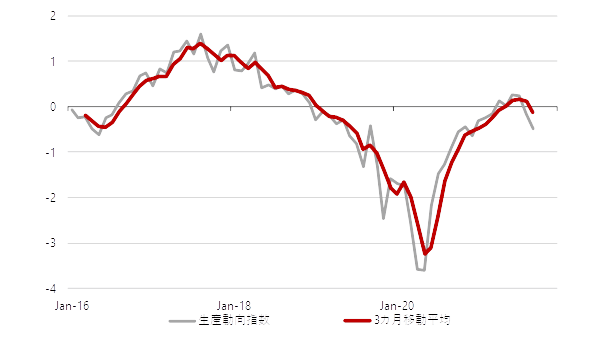

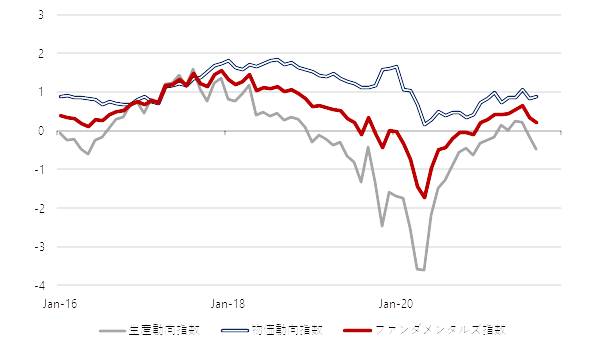

鉱工業生産指数、予測指数(1期リード)、先行き指数(2期リード)、在庫率指数(逆数)、実質輸出、日銀消費活動指数プラス(1期ラグ)、資本財出荷指数(除く輸送機械)、景気ウォッチャーDI、政策金融公庫中小企業貸出態度DIを、Zスコア((当月データ-36か月移動平均)/36か月標準偏差)をとり、予測指数と先行き指数は0.5、その他は1のウェイトの加重平均で、生産動向指数を作る。9月の生産動向指数は-0.5となり、8月の-0.1から悪化し、2か月連続のマイナスとなり、生産の回復モメンタムが喪失するギリギリの局面にいるようだ。

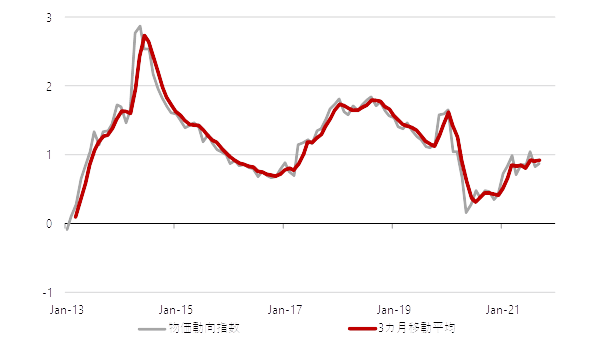

全国と東京のコア消費者物価指数(除く生鮮食品)、企業物価指数、企業向けサービス価格指数(1期ラグ)、新規求人倍率(1期ラグ)、総賃金(毎月勤労統計現金給与総額X常用雇用、1ラグ)、広義流動性、マネタリーベースを、Zスコア((当月データ-36か月移動平均)/36か月標準偏差)をとり、平均で、物価動向指数を作る。物価動向指数は9月には0.9となり、8月の0.8から強くなっている。年初から1前後にいて、輸入物価の上昇を背景に、物価動向は堅調である。

生産動向指数と物価動向指数の平均をとり、生産と物価の動向を総合したファンダメンタルズ指数を作る。ファンダメンタルズ指数は9月に0.2となり(8月0.3)、7月の0.6のピークから2か月連続で低下している。10・11月の生産もサプライチェーンの問題で弱ければ、生産動向指数の更なる悪化で、ファンダメンタルズ指数はマイナス化するリスクがある。物価動向指数の上昇が、需要が強いことではなく、輸入物価の上昇や供給の滞りなどが要因となっている。交易条件の悪化やコスト増として企業活動を下押し、生産動向指数が下押され、ファンダメンタルズ指数も悪化してきている。ファンダメンタルズは景気と株式市場に下押し圧力をかけているようだ。景気と株式市場の回復モメンタムを維持するためには、衆議院選挙後に速やかに大規模な経済対策で家計と企業を支援することが必要になっている。

図1:生産動向指数

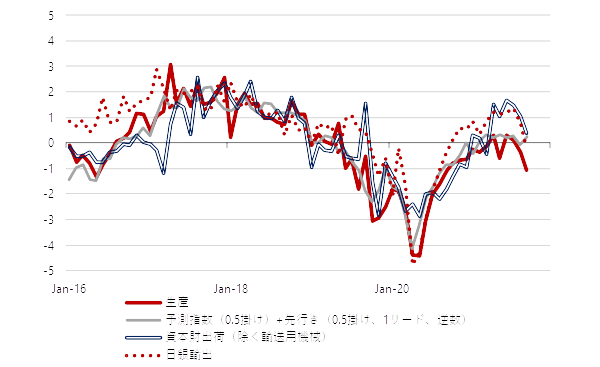

図2:生産動向指数の各構成要素のZスコア

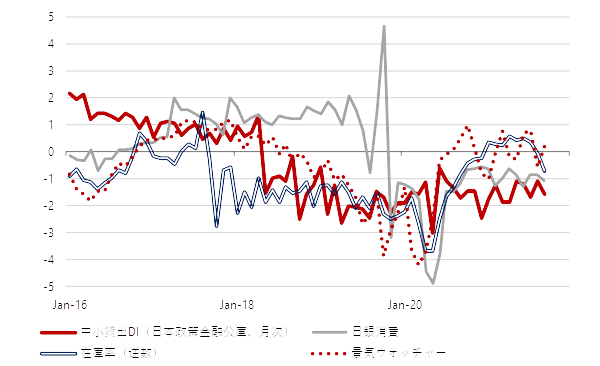

図3:生産動向指数の各構成要素のZスコア

図4:物価動向指数

図5:ファンダメンタルズ指数

表:自民党の衆議院選挙の公約の中の成長投資

(成長投資とは、日本に強みある技術分野を更に強化し、新分野も含めて研究成果の有効活用と国際競争力の強化に向けた戦略的支援を行うこと。)

l 小型衛星コンステレーション等の衛星・ロケット新技術の開発や、政府調達を通じたベンチャー支援等により、宇宙産業の倍増を目指します。

l 宇宙・海洋資源、G空間、バイオ、コンテンツなど、新たな産業フロンティアを官民挙げて切り拓きます。

l 日本に強みがあるロボット、マテリアル、半導体、量子(基礎理論・基盤技術)、電磁波、電子顕微鏡、核磁気共鳴装置、アニメ・ゲームなど多様な分野につき、技術成果の有効活用、人材育成、国際競争力強化に向けた戦略的支援を行います。

l 産学官におけるAIの活用による生産性の向上や高付加価値な財・サービスの創出、5Gの全国展開、6Gの研究開発と社会実装を推進します。

l 国産量子コンピュータの開発に取り組むとともに、量子暗号通信、量子計測・センシング、量子マテリアル、量子シミュレーションなどの技術領域を支援します。

l 2030年度温室効果ガス46%削減、2050年カーボンニュートラル実現に向け、企業や国民が挑戦しやすい環境をつくるため、2兆円基金、投資促進税制、規制改革など、あらゆる政策を総動員します。

l カーボンニュートラルによる環境と経済の好循環実現のため、エネルギー効率の向上、安全が確認された原子力発電所の再稼働や自動車の電動化の推進、蓄電池、水素、SMR(小型モジュール炉)の地下立地、合成燃料等のカーボンリサイクル技術など、クリーン・エネルギーへの投資を積極的に後押しします。

l 究極のクリーン・エネルギーである核融合(ウランとプルトニウムが不要で、高レベル放射性廃棄物が出ない高効率発電)開発を国を挙げて推進し、次世代の安定供給電源の柱として実用化を目指します。

l 日本に世界・アジアの国際金融ハブとしての国際金融都市を確立するべく、海外金融機関や専門人材の受け入れ環境整備を加速させ、コーポレート・ガバナンス改革、取引所の市場構造改革、金融分野のデジタル化の推進などを通じて、資本市場の魅力向上を図ります。公平・公正・透明な金融市場への適正化を図り、金融商品に対する信頼確保に努めます。

l 未来の成長を生み出す民間投資を喚起するため、現下のゼロ金利環境を最大限に活かし、財政投融資を積極的に活用します。

l オープンイノベーションへの税制優遇、研究開発への投資、政府調達など、スタートアップへの徹底的な支援を行います。

l インフラの老朽化対策、地域の移動を支える地域交通や都市を結ぶ高速交通のネットワークの維持・活性化、地域での連携・協働の支援に取り組みます。

出所:自民党 作成:岡三証券

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来