この記事は2022年1月21日に配信されたメールマガジンの記事「岡三会田・田 アンダースロー『物価上昇率の変動に注意』」を一部編集し、転載したものです。

1. 物価上昇圧力は着実に蓄積してきている

12月のコア消費者物価指数(生鮮食品を除く)は、前年同月比+0.5%(11月同+0.5%)と、8月に下落が止まった後、上昇幅が拡大してきている。しかし、昨年の反動があり、1〜3月期にはテクニカルに上昇幅が縮小する可能性はある。

12月のエネルギー価格は前年同月比+16.4%(10月同+15.6%)と大きく上昇。消費者物価を押し上げている。輸入物価の上昇などのコスト増が転嫁され、生鮮食品を除く食料も同+1.1%(10月同+1.1%)としっかり上昇している。

携帯電話通信料が昨年3月に前月比−2%、4月に同−38.4%、8月に同−8.5%、10月に同−16.1%と大幅に引き下げられた。一方、宿泊料はGo Toトラベルの停止で、昨年1月に同42.5%と大幅に上昇。両者の影響を除くと、12月のコア消費者物価指数の前年同月比は1.5%の強い上昇となっている。

物価上昇圧力は着実に蓄積してきているとみる。企業が供給制約を意識することで、シェアではなく収益を最大化するため、値上げと販売数量の減少のバランスをみる価格弾力性をより重要視するようになっている。供給制約への理解などにより、需要の価格弾力性が低下していると認識されれば、コストの増加分の価格転嫁を進めるとともに、需要の回復にともなう値上げの可能性につながる。

2. 1〜3月期のコア消費者物価は弱含む

1〜3月期はどうか。前年同月比でみたコア消費者物価はテクニカルに弱含む可能性がある。昨年1月の宿泊料の引き上げの影響がなくなり、新型コロナウィルスの感染拡大が抑制されてGo Toトラベルが再開されれば今年は引き下げになる。

12月の企業物価指数は、原油価格の上昇が一服したことなどで前月比−0.2%と、13か月ぶりに下落。コア消費者物価指数の前年同月比は3月までに+0.1%程度まで、上昇幅がテクニカルに縮小する可能性がある。

しかし、4月以降は、昨年の携帯電話通信料の下落の影響がなくなっていく。原油価格も再び上昇している。価格弾力性を重視した企業の価格戦略が新年度入り後に広がる可能性がある。さらに、雇用不足によるパートの時給上昇のコスト高が、サービス業の価格引き上げにつながる可能性も。

3. 4月以降に物価上昇が認識される

4月以降には、コア消費者物価指数の前年同月比は1%台が定着して、日本でもしっかりとした物価上昇が始まったことが認識されることになるだろう。その他の要因が加われば、テクニカルに1%台の後半まで上昇幅が拡大する可能性もある。

しかし、輸入物価の上昇などの交易条件の悪化がけん引するようでは、内需に下押し圧力がかかる。「需要の拡大による、安定的な2%の物価目標にはまだ近づいていない」と日銀は判断するだろう。輸入物価上昇が交易条件の悪化として押し下げに働くGDPデフレーターは昨年7〜9月期に前年同期比−1.2%とまだマイナスだ。

原油価格が安定化する中で内需の拡大によって上昇に転じるのは早くて今年の後半で、1%台の上昇になるのは来年後半までかかるだろう。各国の中央銀行が順々に金融緩和の縮小に動いて行っても、日銀は最後まで粘り強く現行の金融緩和の枠組みを維持していくことになる。

交易条件の悪化による物価上昇の負担を軽減するのは、日銀の役割ではなく、政府の追加経済対策が必要になる。

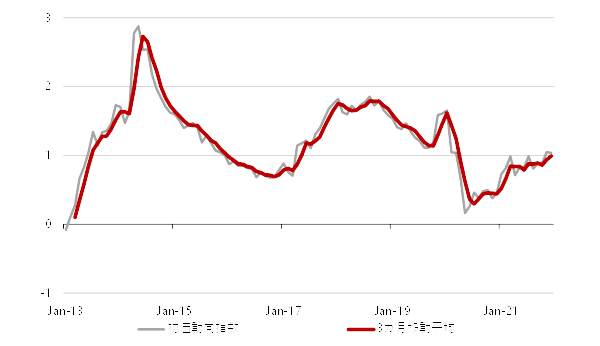

4. コア消費者物価指数が示すより物価トレンドは強い

物価・賃金・マネー関連の指標をまとめて物価動向指数を作った。

▽物価動向指数

全国と東京の、コア消費者物価指数、企業物価指数、企業向けサービス価格指数(1ラグ)、新規求人倍率(1ラグ)、毎月勤労統計総賃金(1ラグ)、広義流動性、マネタリーベースを、Zスコア(当月データ−36ヵ月移動平均/36ヵ月標準偏差)から、平均をとった。

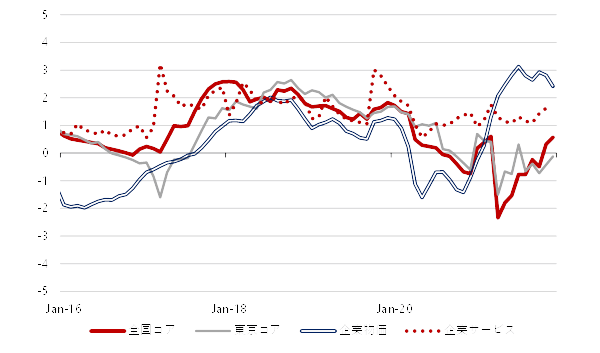

▽物価動向指数の各構成要素のZスコア

物価動向指数は2021年11月には1となり、10月の1から変化はなかった。2020年5月の0.2を底に持ち直し、そのあと、現在の水準あたりで横ばいになっている。

プラスはトレンドを上回ることを意味するため、物価動向には上昇圧力が蓄積してきている。企業向けの物価は強く、輸入物価の上昇に加え、円安も押し上げになろう。しかし、企業物価の動きが消費者物価の動きが大きく上回っていることは、価格転嫁が進まなければ、企業の収益の下押し要因になってしまう。これには注意が必要だ。

マネー指標も引き続き強く、雇用と賃金の指標も持ち直してきている。広義流動性の動きがマネタリーベースを上回り、経済活動の持ち直しが徐々に信用創造につながっている可能性がある。新型コロナウィルス問題が小さくなって経済活動が回復するとともに、物価動向指数はさらに上昇していくことになるとみる。コア消費者物価指数が示すより物価トレンドは強い。

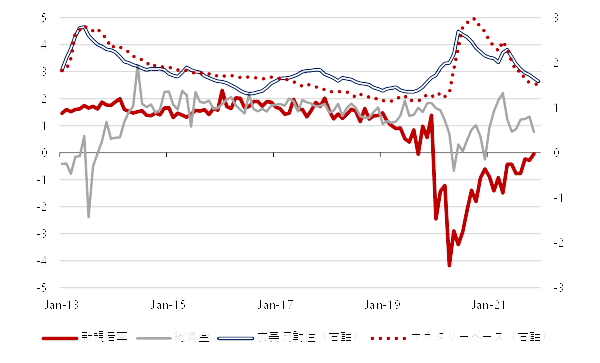

▽物価動向指数の各構成要素のZスコア

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。