この記事は2022年1月17日に配信されたメールマガジンの記事「岡三会田・田 アンダースロー『日本の財政議論は再建派 vs. MMT派の対立に歪められている』(2022年1月17日)」を一部編集し、転載したものです。

目次

1. 財政政策の運営方法に関する議論は歪んでしまっている

日本の国の債務を含む、財政政策の運営方法に関する議論は歪んでしまっているようだ。財政再建派とMMT派の対立のような形に歪曲化されてしまっている。財政政策の議論に対立は必要ない。必要なことはシンプルで、日本の異常な財政政策の運営方法を、グローバルに行われている普通の形にするだけだ。

あえて対立にすれば、日本の独自の財政運営方法の堅持派とグローバル・スタンダードへの修正派の軸となる。修正すべき日本の異常な財政運営方法は、プライマリーバランスの黒字化目標と国債の60年償還ルールである。

景気を考慮したプライマリーバランスではなく、生のプライマリーバランスの黒字化を目指したり、国の債務を完全に現金償還する恒常的な減債制度を実行したりする日本の財政運営方法は異常である。景気を考慮した構造的な財政収支は新型コロナ感染拡大前にすでに黒字化していた。

国の債務は完全に返済することはなく、永続的に借り換えされ、残高は維持されていくことは、MMTとはまったく関係なく、グローバル・スタンダードの財政運営方法である。日本以外の先進国の国の予算の歳出には償還費は計上されていない。

この2つの異常な財政運営方法が日本の財政政策を異常な緊縮にしてしまう原因になり、日本経済がデフレ構造不況から脱却することの障害になっている。岸田内閣の新しい資本主義に基づく「成長と分配の好循環」には十分な財政支出で家計に所得を回すことが必要だ。

その妨げとなる異常な財政運営方法を堅持し、日本経済をその実験場とし続けるのであれば、デフレ構造不況で困窮している国民を納得させる十分な理由が必要だろう。

2. 生のプライマリーバランスそのものを黒字化する目標を持つのは異常

日本ではプライマリーバランスそのものを黒字化することが目標になっている。しかし、グローバル・スタンダードでは「景気を考慮したプライマリーバランスの黒字化目標」になっている。景気が低迷している時は、税収の減少や経済対策の支出でプライマリーバランスが赤字になるのは当然だ。

景気が悪い時に財政は、税や社会保障の動きで経済を支える力として、景気自動安定化装置になる。景気が中立的な時に財政の赤字が残っていれば、それは構造的なものとなる。よって、この構造的なプライマリーバランスを黒字化するように、景気を考慮したプライマリーバランスの黒字化を目標とする。

日本のように生のプライマリーバランスそのものを黒字化する目標を持つのは異常で、財政の景気自動安定化装置を棄損させる。景気が悪い時の財政政策の緩和の足かせとなり、景気の振幅、特に景気の悪化を大きくするリスクとなる。

プライマリーバランスの黒字化の目標は、グローバル・スタンダードの景気を考慮したものに修正すべきだろう。

3. デフレ構造不況から脱却していない間の望ましいプライマリーバランスは一定の赤字

景気には方向性だけではなく水準感がある。日本では、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として総需要を追加的に破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。

企業貯蓄率が異常なプラスで、総需要を破壊する力があり、デフレ構造不況から脱却していない間の望ましいプライマリーバランスは、一定の赤字であることになる。特にコロナ禍の現在は、支援がまったく足りていない困窮世帯、そしてこれまで支援が受けられなかった中間層を、生活費や教育費を含む給付金や減税などで政府が支える必要がある。

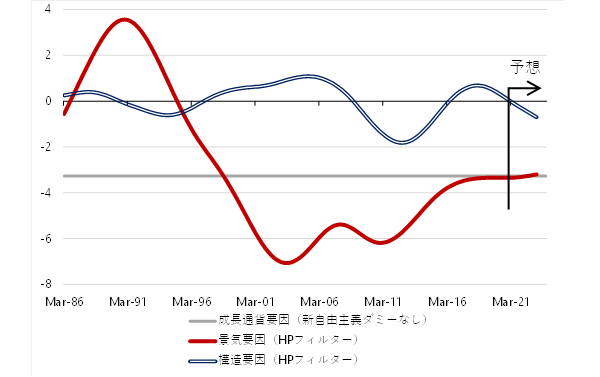

企業貯蓄率を基にした日本の構造的な財政収支の推計は、新型コロナウィルス感染拡大前には既に黒字化していた。

▽構造的な財政収支の推計

● 財政収支(GDP比%)=−4.7−0.73 企業貯蓄率+3.4 新自由主義ダミー+構造要因:R2=0.79

● 財政収支(GDP比%)=成長通貨供給+景気要因+構造要因

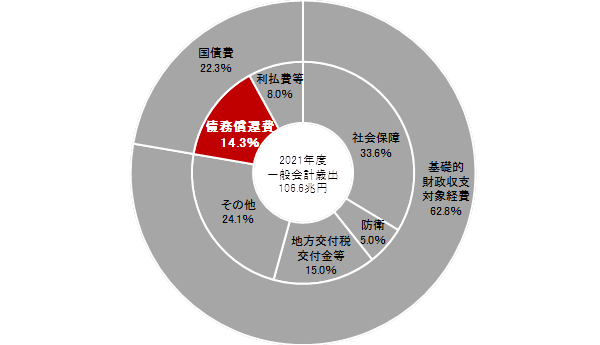

4. 国債は60年で現金償還することを定めた「60年償還ルール」

グローバル・スタンダードでは「積み上がった国の債務をどう返していくのか」という問いそのものが存在せず、「利払いを続けながら債務残高をどう維持していくのか」という問いのみ存在する。日本には、財政赤字により発行した国債は60年で現金償還することを定めた「60年償還ルール」がある。

新規の債務は借り換えを経ても60年で完全に現金償還する必要があるため、毎年の予算の歳出に国債の利払費だけではなく、償還費も計上している。この「60年償還ルール」があることを前提とすれば、日本では国債は将来世代へのツケ回しであり、悪いものであるという考えが根強くなってしまう。

「完済しなければいけない」という恐怖感が、セーフティーネットなどの現在世代に必要な支出を削減してしまったり、増税の切迫感につながったりしている。社会保障費の増加もあり、拙速な消費税率の引き上げなどの緊縮を生み、デフレ構造不況からの脱却のモメンタムを何度も殺してきた。

しかし、償還ルールに基づき国の債務を「完全に返済する」という恒常的な減債の考え方を先進国で持っているのは日本だけである。減債は民間の所得・需要を奪うことになるので当然だ。

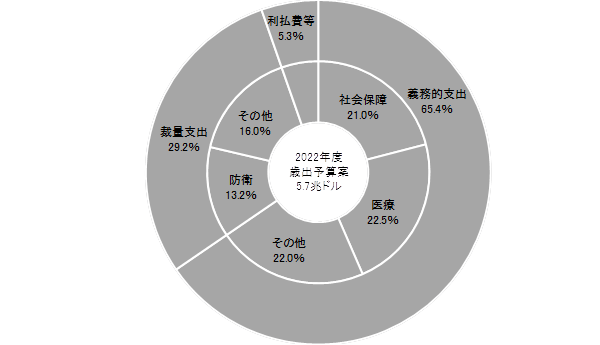

グローバル・スタンダードでは、償還の期限を定めるルールや恒常的な減債制度がなく、国債は永続的に借り換えされ、債務残高は維持される。日本以外の先進国の予算の歳出には償還費は含まれず、利払費だけが含まれる。

▽日本の国家予算の歳出(60年償還ルールあり)

▽米国の国家予算の歳出

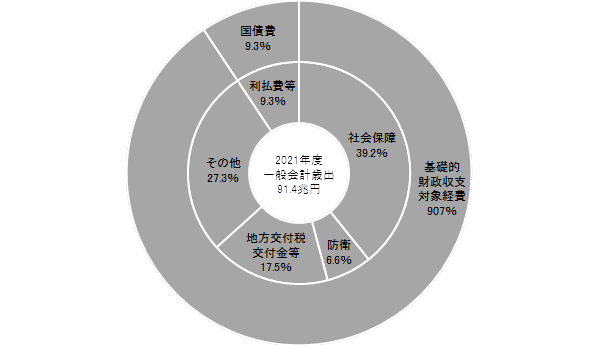

5. 国債は国の負債ではあるが国民の資産である

グローバル・スタンダードでは原則的に国の債務は完全に返済(債務をゼロ)することがなく、永続的に借り換えされて債務残高が維持されていくことは、ほとんど知られていない。MMTとは何の関係もない事実である。

国債は国の負債ではあるが国民の資産であり、「政府の過度な支出が景気過熱やインフレ高騰につながらない限り悪いものではない」という考え方が正しい。国債を大規模に発行して、グリーンやデジタル、先端科学技術に政府が成長投資を行い、新たな投資フィールドをニューフロンティアとして民間投資の呼び水とすることは、将来世代の負担では決してないだろう。

▽日本の国家予算の歳出(60年償還ルールなし)

6. 田キャノンの政策ウォッチ:60年償還ルールの廃止の議論

財務省でも、60年償還ルールが異常であることは認識されているようだ。一昨年の報道によれば、2019年9月時点の財務省内では、60年償還ルールを廃止し、過去の借金はすべて特別会計で借換債を発行して返済のやりくりをして、債務償還費を一般会計から外すことができるよう、麻生財務相の主導で提起し、通常国会に財政法の改正法案を提出することが検討されていたようだ。

複数年度にまたがる債務償還費を一般会計から外すことで、単年度収支を明瞭にすることを目的としていたが、赤字国債の返済ルール見直しを伴うため、「規律がさらに緩みかねない」との慎重な声があって、財政制度の見直しは実現しなかった。

昭和43年(1968年)5月から始まった60年償還ルールは今年で55年目を迎える。このルールを廃止しようとする議論が再燃する可能性はあるだろう。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。