この記事は2022年1月19日に配信されたメールマガジンの記事「岡三会田・田 アンダースロー『内閣府の財政試算は新自由主義型で岸田内閣の方針と合わない』」を一部編集し、転載したものです。

目次

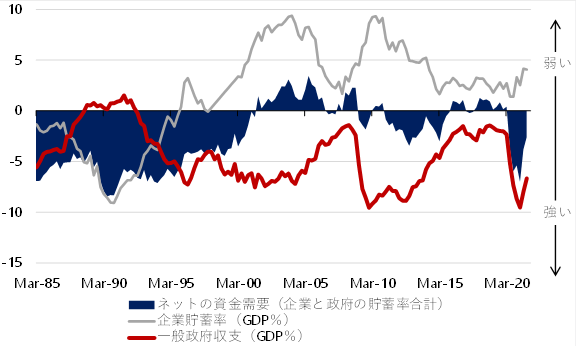

1. ネットの資金需要

企業活動が弱い中での緊縮財政は、企業と政府を合わせた支出する力「ネットの資金需要」を消滅させてしまった。そして、リフレ・サイクルが弱く、家計に所得が回らないマクロの構図にしてしまったのが、これまでの「新自由主義型のマクロ政策」であった。

岸田政権の「新しい資本主義」では、分配・成長型のマクロ政策として、財政拡大によりネットの資金需要(企業貯蓄率+財政収支、GDP比、マイナスが強い)を十分な水準に維持し、家計に所得が回るマクロの構図を維持することになろう。

家計への所得分配と成長投資を2つの柱として、財政支出を高水準に維持することになる。新しい資本主義の定義を明らかにすれば、「ネットの資金需要を十分な水準に維持するマクロ政策」ということになる。

誰かの支出が誰かの所得になるので、家計にしっかり所得を回すには、企業と政府の合わせた支出する力である「ネットの資金需要」が十分に強くならなければいけない。

▽リフレ・サイクルと家計に所得を回す力を示すネットの資金需要(企業貯蓄率+財政収支)

2. 「企業の投資が拡大できない」という視点が欠落

企業活動が弱く、企業貯蓄率が異常なプラスで、総需要を破壊する力となっている間は、しっかりとした財政拡大で、それを実現することになる。企業の支出拡大で企業貯蓄率が十分なマイナスになるまで、望ましい財政バランスは赤字になる。

一方、増税などの緊縮財政への転換で「ネットの資金需要」を再び消滅させてしまえば、家計に所得が回らないマクロの構図になり、岸田政権の「新しい資本主義」の試みは失敗し、政権が倒れるリスクになろう。

「新しい資本主義」の運営を妨げるプライマリーバランスの黒字化目標は、すぐにでも撤廃すべきだ。その代わりに、「ネットの資金需要」を十分な水準に維持することを財政政策の目安にすべきだ。

財政政策の目安として、内閣府の中長期の財政試算がある。内閣府は「名目GDP成長率が3%の成長実現ケースで、プライマリーバランスは2026年度に黒字化する」としているが、この前提は楽観的すぎると批判されている。

名目GDP成長率がより現実的な1%台前半のベースラインケースでは「プラマリーバランスはGDP比で1%弱の恒常的な赤字が残る」としている。これまで政府が目標としてきた2025年度のプライマリーバランスの黒字化目標を達成するために、増税や財政支出の削減などの緊縮政策が必要であるとの根拠になってきた。

しかし、内閣府の中長期の財政試算のモデルとその結果は、新自由主義型のマクロ政策を前提としていることがわかった。企業の前にある障害(規制や税金など)を改革で除去すれば「企業が効率化」、「ビジネスを拡大するために投資を増やす」、「収益が拡大」のトリクルダウンとして賃金上昇で家計も潤うというのが、新自由主義型の成長戦略であった。

成長率をベースラインケースから成長実現ケースの水準に引き上げるには「日本経済の生産性を向上させる必要がある」とされる。企業などの供給側の効率化の視点が過度に重視され、家計に所得が回らずに需要側が弱く、企業の投資の期待リターンが低く、「企業の投資が拡大できない」という視点が欠落している。

3. 内閣府は民間貯蓄率の試算の内訳を出すべき

内閣府の中長期の財政試算では、財政収支とともに、国際経常収支と民間貯蓄率を試算している。貯蓄投資バランス(GDP比)として、財政収支と民間貯蓄率を足したものが国際経常収支の黒字となる。

民間貯蓄率は、企業貯蓄率と家計貯蓄率の合計であるが、その内訳は試算されていない。その結果として、家計に所得を回す力となる「ネットの資金需要(企業貯蓄率+財政収支)」の試算が分からない。企業と家計の間の分配度合いを把握するために、内閣府は民間貯蓄率の試算の内訳を出すべきだ。

プラザ合意後の1986年からの長期間のデータで、因果関係の向きは考慮せず、貯蓄投資バランスとして、企業貯蓄率が財政収支や海外貯蓄率(マイナスが日本の国際経常収支の黒字)と、どのような関係にあるのかを推計することで、ネットの資金需要も試算することができる。

4. 企業貯蓄率は4.7%も恒常的に上振れ

推計では、小泉内閣が発足した2001年4〜6月期から、企業貯蓄率は4.7%も恒常的に上振れていたことが分かった。新自由主義型のマクロ政策では、企業などの供給側の効率化の視点が過度に重視されたことで、企業貯蓄率が上振れた状態が続き、家計に所得を回す力となるネットの資金需要を消滅させる力となってしまったことが確認できる。

企業貯蓄率は恒常的なプラスの異常な状態となってしまい、企業の支出力が弱いことが、企業と家計の資金の連鎖からドロップアウトしてしまう「過剰貯蓄」として、総需要を追加的に破壊する力となり、内需低迷とデフレ構造不況の長期化の原因になっていると考えられる。

●企業貯蓄率= −6.7−1.0財政収支−0.56海外貯蓄率+4.7新自由主義ダミー:R2=0.86

注:推計期間は1986Q1から2021Q3。新自由主義ダミーは2001Q1までを0、2001Q2以降を1とするダミー変数

5. 内閣府の中長期の財政試算のモデルとその結果は、新自由主義型のマクロ政策を前提としている

内閣府の中長期の財政試算では、企業貯蓄率は成長実現ケースで2025年度からマイナスに正常化し、デフレ構造不況から脱却することになっている。

▽内閣府の中長期の財政試算とネットの資金需要の推計(成長実現ケース)

一方、ベースラインケースでは、企業貯蓄率は恒常的な若干のプラスになってしまい、デフレ構造不況から脱却できない。財政収支の試算と合わせると、改革によって企業などの供給側を効率化し、生産性を向上させ、企業貯蓄率をマイナスに正常化することが、「デフレ構造不況脱却とともに財政収支も黒字化する」というシナリオが織り込まれている。

▽内閣府の中長期の財政試算とネットの資金需要の推計(ベースラインケース)

そして、内閣府の中長期の財政試算では「ネットの資金需要」が、企業貯蓄率と財政収支がほぼ1対1の関係になっているため、成長実現ケースでもベースラインケースでもほとんど変わらずに構造的に0%程度と、将来にわたって安定的に消滅した状況になることが前提になっていることが分かった。

内閣府の中長期の財政試算のモデルとその結果は、新自由主義型のマクロ政策を前提としていることになる。

6. 新しい資本主義型のマクロモデルを早急に構築し、財政政策の目安とすべき

岸田内閣の「新しい資本主義」では、分配・成長型のマクロ政策として、財政拡大によりネットの資金需要を十分な水準に維持し、家計に所得が回るマクロの構図を維持することになろう。「新しい資本主義」の定義が、ネットの資金需要を十分な水準に維持するマクロ政策ということになるのであれば、新自由主義型のマクロモデルである内閣府の中長期の財政試算は、岸田内閣の方針とは合わない。

この試算を基にプライマリーバランスの黒字化を拙速に目指すことで、財政政策が緊縮になりすぎ、家計に所得が回らず、岸田内閣の方針が維持できず、内閣が倒れるリスクになる。新自由主義型のマクロ政策は、企業貯蓄率を恒常的に5%程度押し上げてしまっている。

「新しい資本主義」では、家計に所得を回すため、その分だけ財政支出を所得分配と成長投資で拡大し、−5%程度の十分なネットの資金需要を維持する必要がある。財政赤字そのものではなく、ネットの資金需要を十分な水準に安定的に誘導する財政政策の改革が必要だ。

新自由主義型の古い考え方を脱して、新しい資本主義型のマクロモデルを早急に構築し、財政政策の目安とすべきだろう。

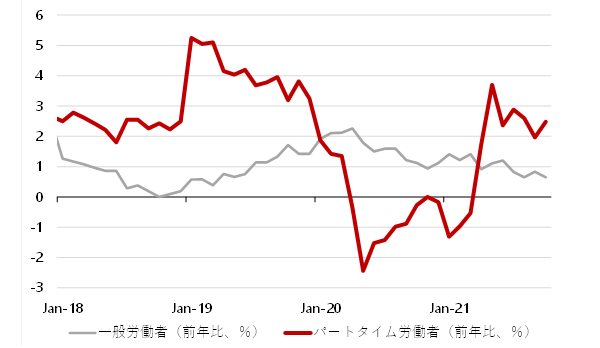

7. 田キャノンの政策ウォッチ:非正規雇用の回復

足元サービス消費が回復している背景に「非正規雇用の回復」が関係している。常用雇用指数の前年比を見ると、パートタイム労働者が一般労働者を上回っている。回復している理由は人手不足と、フレキシブルに雇えるためだ。

企業は非正規雇用関連への支出を増やしており、政府も非正規を含めた所得の低い人への支援を大きくしている。企業と政府を合わせた両者の支出拡大は「ネットの資金需要」を拡大し、非正規を中心に家計に所得が回る力になっており、それがサービス消費の回復に表れている。

キシダノミクスの財政政策は、成長による増収を家計に分配することで、しばらくは十分な財政赤字を維持する大きな政府を目指すことになる。今年の通常国会では、景気回復の促進策の追加と、成長投資のさらなる経済対策が策定されるだろう。

成長投資のデジタル投資で労働生産性が上がれば、臨時雇用でも利益が以前よりも大きくなる。デフレ脱却まで実現すれば、需要が拡大し、ホワイトカラーと非正規も恩恵を受けるだろう。

▽常用雇用指数

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。