本記事は、澤上 龍氏の著書『長期投資家の思考法 資産を増やし、社会を豊かにする』(明日香出版社)の中から一部を抜粋・編集しています。

適切なおカネの置き場所

預貯金には銀行経営リスクとインフレリスクがある。「おカネを寝かせておくのはモッタイナイ」。すでに預貯金一択の時代は終わったのだ。

今後は「おカネをどう上手に働かせるか」が大切な考え方となり、それが資産づくりへの道である。5%の節約で生み出したおカネをどこに置くか。この置き場所の適切な配分こそが資産運用だ。

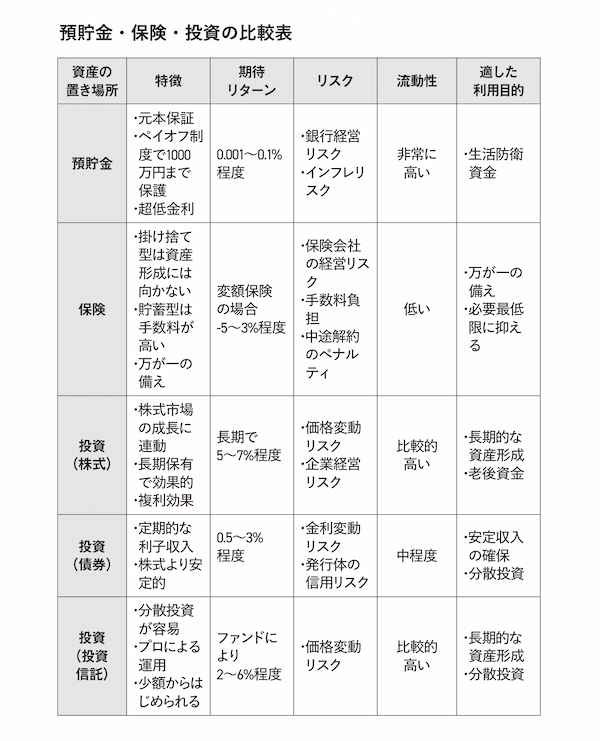

まずは代表的な置き場所を見ていく。預貯金、保険、そして投資という大分類だ。ここからしばらくはやや難しくなるかもしれないが、置き場所の特性や適切性を知ることはとても大切なため、何となくでもいいので頭に入れてほしい。

預貯金のリスク

改めて銀行経営にどんなリスクがあるのかを考えたい。まず知っておくべきことは「預金」という言葉の持つ魔力である。

一般的に預金者は銀行におカネを預けていると考えているが、実際にはそうではない。実は貸しているのだ。貸しているからこそ金利を支払ってもらえる。それが「利息」だ。銀行は預金者からおカネを借りて事業を行っている。預金者に払い出す以上の金利で企業に融資をし、住宅ローン向けに貸し出し、国債などを買っている。貸し出しなどで得られる金利から銀行の経費一式を支払った後、預金者に利息を支払うビジネスモデルだ。

昨今では銀行が支店を閉鎖したり、窓口も予約制になったりと経費節減に努めている(インターネットバンキングの隆盛も背景にある)。預金者への支払金利はほぼゼロなのだが、日本全体の金利が低いために銀行の貸出金利も相当に低く商売にならないのだ。最近ようやく日銀が経済の正常化のために金利を引き上げはじめた。それゆえに銀行経営が安定化すると期待され、銀行の株価が上がったりしているのも理解ができる。

それで思う…… もし銀行が貸し出している相手が吹き飛んだら?

たとえばコロナ禍では多くの中小企業が経営難に陥った。中小企業には数多くの人が働いており、彼らの職場がなくなったら経済全体にとって一大事。そこで実質金利ゼロ・担保ゼロで銀行はおカネを貸しまくった。これをゼロゼロ融資と呼ぶ。ゼロゼロ融資はコロナ最終局面の2023年時点で40兆円を超える規模まで膨らんだ。実質金利ゼロとは、コロナ禍の厳しい期間は金利を免除するが、3年が経てば金利が発生する期限つきゼロ金利である。すでに3年が経過し、金利の発生にともなって多くの中小企業が返済不能に悩み、身売りを検討しはじめている。つまり銀行が貸したおカネが回収不能になるリスクが高まっているわけだ。

次に住宅ローン。約8割の人が変動金利でおカネを借りている。超低金利下では、変動金利だと0.5%程度でおカネを借りられた。固定金利だとそこに1%ほどの金利が乗ってくるので、利息支払いのインパクトが全然違ってくる。単純計算だが、年利0.5%で2,000万円を借りた場合、元金返済分とは別に利息支払いが月8,333円となる。それが年利1.5%ともなれば、利息支払いだけで月2万5,000円と大きな差になる。金利が上がりはじめているが、動くことはない固定金利は安心な一方で、約8割の人が選んでいる変動金利はどうなるか知れたものではない。生活を圧迫してまで利息を支払い続けるか、それとも降参するか。

金利が上がれば国債の価格は下がる。次項で説明するが、今はそういう仕組みだということを知っておけば十分。銀行は大量の国債を保有しているが、金利上昇で保有する国債の価格が下落したらどうなるだろうか。

まとめると、銀行が保有する債権である企業融資・変動金利型の住宅ローン・国債はこれから痛み出す可能性が高い。30年ほど前に社会問題となった不良債権問題の再来だ。固定金利での住宅ローンは借りている個人にとって安心だが、貸している銀行にとっては辛くなってくる。低すぎる金利での契約がずっと残るため、日本全体の金利が上がり出すとその分の機会損失(得られるべき利益が得られない)が生まれてしまう。つまり銀行は「絶対安全」とは断言できず、預金者のおカネが返ってこないという大問題につながる危険性があるのだ。なお、1,000万円までを保証するペイオフ制度というものもあるが、その資金を用意する預金保険機構の残高は5兆円程度。日本人の持つ預貯金総額1,100兆円を到底まかなえない。さすがに銀行等が同時にすべて倒産するということはないし、政府の支援もあるだろうから過度に恐れる必要はない。しかしだからと言って楽観視できることでもない。

モノの価格が上がるインフレについての課題もある。今日100円で買えたモノが来年に110円となっていたらどうだろう。超低金利によって預貯金利息はスズメの涙だ。預貯金に入れた100円は来年もほぼ100円のままなので、実質的におカネの価値は減ることになる。インフレのペースに比べて金利の引き上げペースは遅いため、預貯金では目に見えない損が増えていってしまう。

以上のことから、大切なおカネの置き場所として預貯金はふさわしくないと言える。3カ月から半年程度の当面の生活に必要な分だけは決済用として置いておき、それ以外は「おカネを働かせるべき」という理由がここにある。「余ったおカネは銀行に入れておきなさい」という昔の人たちの言葉はもう通用しない。

保険は最低限に抑える

保険はどうか。保険には生命保険、傷害保険、自動車保険、学資保険など多くの種類があり、加入目的も補償内容もさまざまだ。先に結論を言えば、保険はおカネの置き場所には適していない。

保険とは万が一に備えるもので、自動車を運転しない人が自動車保険に入る理由などない。そのため、人生や生活に必要な保険のみを選び、万が一のときに必要だと思われる金額を逆算して保険掛け金は最低限に抑える努力が大切だ。保険掛け金に多額のおカネを吸い取られるくらいなら資産運用に回したほうがよほどいい。そして案外知られていないが、保険の手数料は驚くほど高い。その分は保険屋を食べさせているだけだ。

節約を目指す人にとって、保険の見直しは最初に着手すべきことである。よくよく調べたら不要な高い保険に加入していたというケースはいくらでもある。保険は安心を買っておくための商品。おカネの置き場所とは考えずに、消費だと思って抑えられるだけ抑えるに越したことはない。

消費のように消えてなくならない保険に変額保険や学資保険などがあるが、これも分けて考えればいい。保険部分は最低限とし、資産運用は別に自分で選ぶ。学資保険のような貯蓄性のあるものは、その分を預貯金に回すか、さもなければ必要になったタイミングで資産運用に回したおカネを引き出せばよい。

繰り返すが、保険は生活を圧迫するコストでしかないため、おカネの置き場所とは考えずに必要最低限の掛け捨て保険に入っていれば十分。そして年に一度の見直しを行おう。

投資の可能性

おカネの置き場所として最も大きな割合を占めてくるのが投資となる。ここで言う投資とは証券投資をすること、または金融商品を買うことを意味する。金融商品にもさまざまな種類があり、それは次項でじっくり説明する。今は次のことを知っていてほしい。

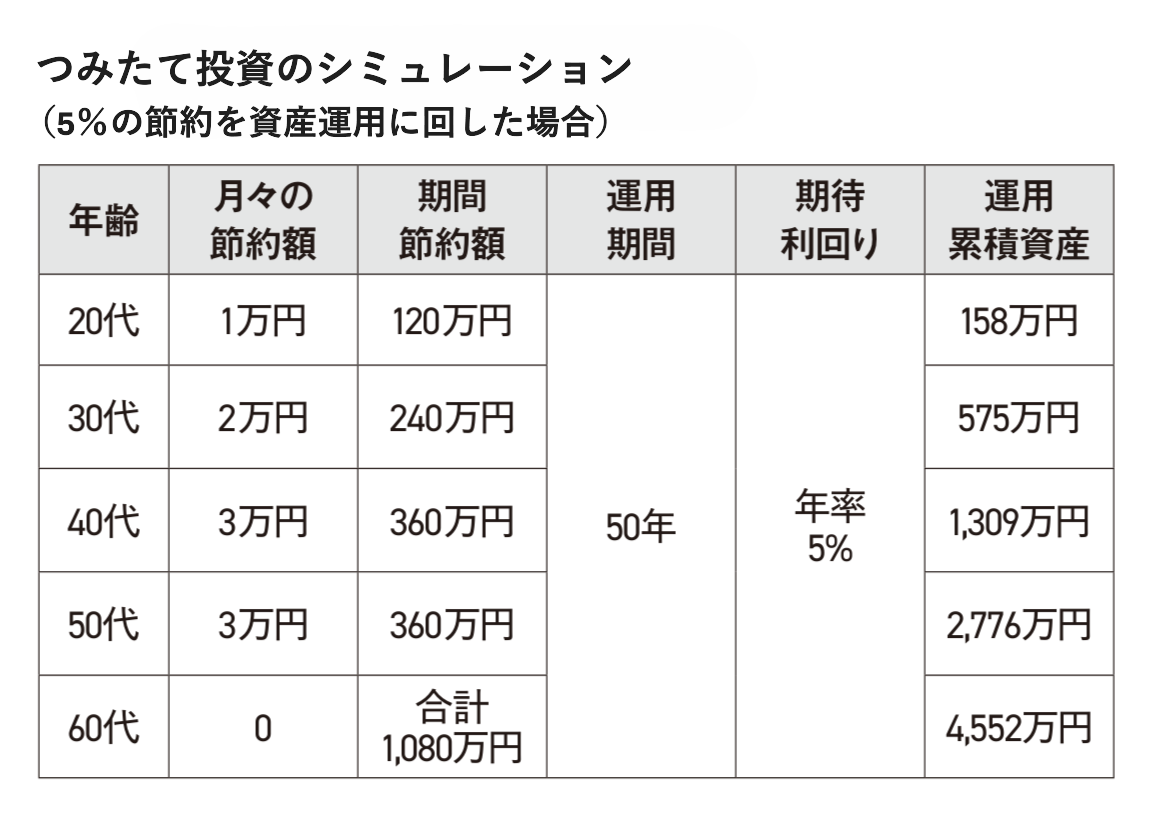

節約でつくった5%のおカネを、年率5%の利回りが期待できる金融商品に回したら将来どうなるか。

まずは節約部分について。20代は月に1万円の節約を目指す。30代では月々2万円を、40才から60才までは頑張って月に3万円を目標とする。実はこれだけで合計1,000万円以上の節約になってしまう。

そして月々その分を年率5%の金融商品に回したら、老後に4,000万円超になる。その後も、老後に数千万円を一度に引き出して使うことはないので、使う分だけ崩して余った分は引き続きその商品を持ち続ける。すると、いくら引き出しても減らない状況になる。机上の空論ではあるが、計算上そうなってしまうのだ。

もっとも、投資を考えるなら若いうちは自己投資に励んだほうがいい。能力開発や資格取得、体力向上や健康増進など、自分という資産を磨くのが最優先。その投資はいずれ稼ぐ能力となり稼ぎ続ける体力となる。そして培った自分という資産は決して誰にも奪われない。奪われる可能性があるとするなら、病気や怪我といった災難に見舞われるときだ。その分は先の(最低限の)保険でまかなえばいいだろう。

稼ぐ力を身に付け、第一に自分が頑張れるようにする。そして自分だけでなくおカネにも頑張って働いてもらう。この組み合わせが理想。いずれ自分自身は働けなくなる日が来るかもしれないが、無限の体力を持つおカネはいつまでも頑張り続けてくれる…… お金の置き場所としての「投資は永遠に」だ。

※画像をクリックするとAmazonに飛びます。