本記事は、岡野 雄志氏・舟田 浩幸氏の著書『土地評価に強い税理士に頼んだら相続税がビックリするほど安くなりました』(あさ出版)の中から一部を抜粋・編集しています。

相続開始後にしないほうがよい2つのことー不必要な土地の実測や特定路線価の申請をすると相続税が増えるー

不必要な土地の実測をしない

相続した土地を実測してみると、実際の面積が登記簿上の面積より大きいということがよくあります。これを「縄伸び」といいます。

江戸時代の年貢は、その土地が縄何本分かということで測った面積によって決定されるのですが、少しでも年貢を少なくしたいため、縄をできるだけ長く伸ばして、10本分のところを9本だということで申告するということがよく行われていたようです。これが縄伸びの起源です。逆に登記されている面積より実際の面積が小さいことを「縄縮み」といいます。縄伸びと縄縮みでは圧倒的に縄伸びが多く見受けられます。

相続税申告後に土地を売却するために測量したところ縄伸びしていたということが判明するケースが多くあります。この場合、相続税申告では土地評価額が縄伸びの部分だけ過少となっているため、相続税の修正申告が必要になります。土地の面積は実際の面積で評価することとされていますが、相続税申告の際には実測を求められているわけではありませんので、縄伸びしていることが明らかな場合以外は、実測をしないほうがよいかもしれません。

特定路線価を申請しない

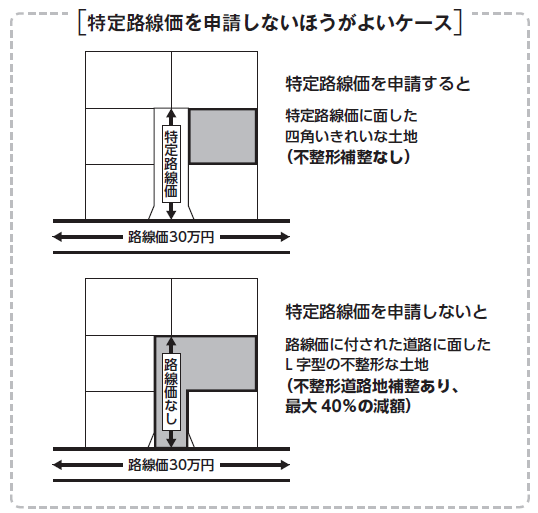

路線価地域では、原則として、路線価を用いて土地の相続税評価を算出するのですが、路線価が付されていない道路も存在します。相続した土地に接している道路に路線価が付されていない場合、税務署に「特定路線価」の申請を行い、路線価を設定することができます。この特定路線価を申請した場合、いちばん近い路線価かそれより10%程度低い路線価を付されることが大半です。特定路線価が設定された場合は、特定路線価を用いて評価する必要がありますが、路線価が10%減額になるよりも路線価が付された道路に面していないまま評価するほうが不整形補正率が高くなり、評価額を下げることが可能となる場合が多くあります。

ただし、特定路線価を使用しない場合の評価額があまりに低くなる場合は税務署に否認される可能性もあるため、そのような土地については土地評価に詳しい税理士に相談するとよいでしょう。

不動産を活用した「相続税対策」のリスクーリスクを理解して相続税対策をするー

自分で考えて行動することが大切

「『相続税対策』のため、とすすめられ賃貸物件を建築したが、結果として入居率が低く、固定資産税、維持費で赤字が続いている」というケースを耳にします。不動産が相続税対策に有効であることは間違いないのですが、先の見通しもなく不動産を購入し、結果として財産を減らすだけの行為は本当の相続税対策とはいえません。

本来の相続税対策は、長期的な視点に立って考え、税制や社会状況の変化に応じて軌道修正していくものです。

相続税対策の基本は贈与と不動産の活用ですが、ご自身の年齢、相続財産の金額、構成、推定相続人の数、ご自身の環境、これらを考慮して相続税対策を考えることが大切です。

制度改正のリスク

相続税は、多くの節税策が出ては税制改正が行われて過度の節税が抑止されてきました。令和6年1月からは、近年人気となっていたタワマン節税も抑止されることとなりました。タワマン節税では、タワーマンションの売買時価と相続税評価額とに大きな差がつきやすいことを利用しています。

マンションの時価は建物の総階数、所在階、築年数が重要な要素ですが、相続税評価では、建物の評価額について固定資産税評価額を採用しているためこれらを十分に反映できていませんでした。

また、相続税評価では、マンションの敷地利用権を共有持分で按分した面積に1㎡あたりの単価(㎡単価)を掛けて計算するため、マンションが高層になり戸数が増えるほど評価対象の土地が細分化されるため、相続税評価額は、時価に比べて低くなります。

このようにマンションの相続税評価額が時価と開きがありすぎることを是正するため、マンションの相続税評価については令和6年1月1日から修正されることとなりました。

このような制度改正のリスクも考慮しつつ節税対策を行っていくことが重要です。