親族が賃貸経営していたアパートを相続する場合、以下のような疑問や不安を抱くことはないだろうか?

- アパートを売却して現金化すべきか引き継ぐべきか?

- 売却するのであれば相続発生前後のどちらがいいのか?

- 引き継ぐにあたって何をしなければならないのか?

本記事では、相続で取得したアパートを売却するか引き継ぐかを判断する際に有用な3つの基準を紹介していく。あわせて相続するにあたりすべき8つのこと、売却する際の4つの注意点についても解説する。

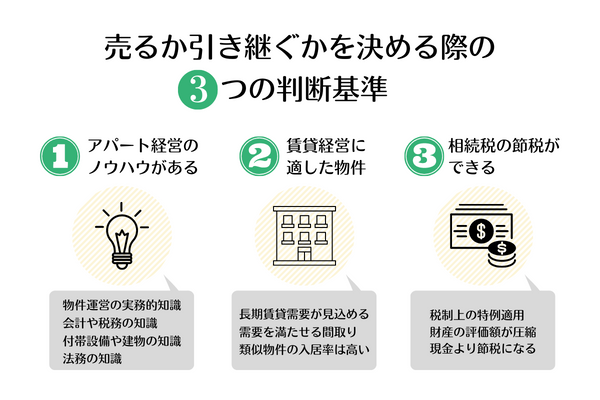

売るか引き継ぐかを決める際の3つの判断基準

相続したアパートを売るか引き継ぐかを決める際に主な判断基準は、以下の3つだ。

・相続人にアパート経営のノウハウがあるか

・賃貸経営に適した物件か

・相続税の節税ができるか

相続人自身および相続されるアパートが賃貸経営に向いているかだけでなく相続税の対策という実務的な点も勘案して総合的に判断しよう。

相続人にアパート経営のノウハウがあるか

アパート経営には、建築や税務、運営など多岐にわたる専門知識が求められる。そのため相続人に専門知識が備わっていない状況でアパート経営を行うと損失を出してしまいかねない。ノウハウがない場合は、アパート経営を引き継がず売却して現金化することも選択肢の一つだ。アパート経営をするうえで求められる主な専門知識には、以下のようなものがある。

- 物件運営の実務的知識(賃貸マーケットのリサーチ、入居者募集の戦略立案、クレーム対応など)

- 会計や税務の知識(経営収支の管理、確定申告の方法、賃貸経営にかかる税金など)

- 付帯設備や建物の知識(設備交換や大規模修繕工事の周期およびコストなど)

- 法務の知識(民法、建築基準法、借地借家法等など)

アパート経営における実務の多くは、管理会社や税理士などへアウトソーシングすることも可能だ。しかしオーナーとして経営判断をする際には、ある程度の専門知識が求められることも多くある点は認識しておきたい。

賃貸経営に適した物件か

相続されるアパートが賃貸経営に適さない物件の場合は、アパート経営を引き継ぐよりも売却して現金化するほうが賢明かもしれない。賃貸経営に適している物件か否かを判断する要素としては、以下のような項目が挙げられる。

- 長期的に賃貸需要が見込めるエリアか?

- 当該エリアの賃貸需要を満たせる間取りか?

- 周辺にある類似物件の入居率は高いか?

アパート経営は、物件を借りる入居者がいてはじめて成立するビジネスだ。そのため人口減少などの要因で空室率の上昇が見込まれる物件は、賃貸経営に適さない可能性が高くなるだろう。

相続税の節税ができるか

財産を現金などで承継するよりもアパートとして承継するほうが相続税を抑えられる。なぜなら相続税は、財産(現預金、株式、不動産など)の評価額を基準に課税され不動産の評価額は税制上、土地は路線価など、建物は固定資産税評価額で評価されるため、時価よりも評価額が低くなるからだ。不動産を貸し付けている場合は、さらに評価減も可能となる。課税対象となる財産の評価額が圧縮されれば相続税の節税になる。

そのような場合は、アパートを売却して現金化するより相続で引き継ぐほうが賢明かもしれない。

アパートを相続する際に行うべき8つのこと

アパートを相続する際に行うべきことは、以下の8つだ。

・ローンの残債があるか確認する

・遺産分割協議をスムーズに行う

・入居者情報の確認

・経営状況の確認

・修繕状況の確認

・管理会社および管理プランの確認

・相続税の納付

・登記名義人の変更

アパート経営をするうえでの本質的な項目の確認だけでなく手続き的な項目もれや遅滞のないように対応しておこう。

ローンの残債があるか確認する

ローンの残債があると遺産分割協議にも影響を与えかねないため、注意したい。なぜならローンの残債があるとアパートの経営権だけでなくローンも相続することになるからだ。そのためローンの残債がある場合は、収支を判断するためにも負債金額の把握が重要となる。家賃収入とローン返済のバランスを見てアパート経営を続けたほうが良いか判断することが望ましい。

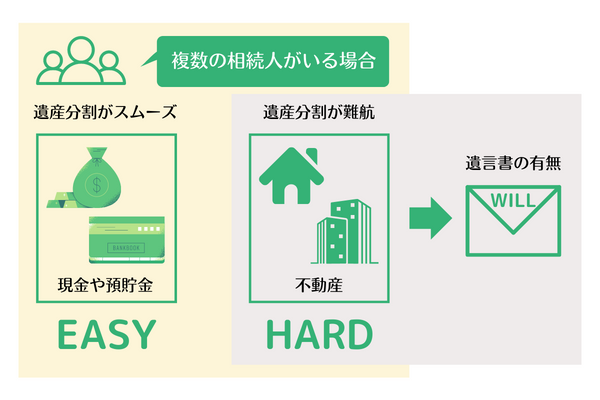

遺産分割協議をスムーズに行う

複数の相続人がいる場合、遺産分割協議で所有者を決めるのに難航するケースもある。現金や預貯金だけの相続であれば分割しやすいためスムーズに決まりやすい。しかし不動産の場合は、相続後の固定資産税の支払い義務や登記なども絡むため、単純に分割するのが難しくなりがちだ。そうならないためには、まず遺言書の有無を確認しておこう。

またほかに被相続人にどのような財産があったかを丁寧に確認できれば遺産分割協議がスムーズに行く可能性がある。注意したいのは、アパートを共有名義にする場合だ。共有名義にすると相続登記時だけでなく売却や修繕の際に名義人全員の了承と押印が必要になるため、トラブルのもとになりやすい。状況によっても異なるができるだけ共有名義にすることは、避けたほうが無難だ。

なお、物件売却で得たお金を現金で分配するケース(換価分割)は、便宜的に相続人のうち代表者1人を登記名義人とすることもできる。この場合、換金後現金を共同相続人へ分配しても贈与税の対象とはならない。

入居者情報の確認

入居者情報は、アパート全体や各住戸で以下のような項目を確認しておこう。

- 空室率

- 入居者属性

- 現行家賃

- 預り敷金

- 家賃滞納の有無

- 家賃保証会社への加入有無

- 契約更新時期

現行家賃が相場よりも高い場合は、住戸の入居者が退去した後に家賃が下がる可能性がある。また長期間にわたって家賃滞納をしている入居者がいる場合は、法的措置に発展する可能性もあるだろう。それぞれの住戸をどのような入居者がどのような条件で借りているのかを確認することで各住戸の現状を把握することができる。

あわせてリスクやトラブルの要因を把握して善後策を検討することも期待できるだろう。

経営状況の確認

経営状況を把握するためには、アパートの資金面を確認することが必要だ。具体的には、以下のような項目を確認しアパート経営の資金繰りが健全か否かを把握するとともに問題点やリスクを洗い出しておこう。

- キャッシュフロー

- ローンの残債の有無および金額

- 損害保険への加入状況

まずは、相続するアパートの収入と支出、資産と負債を把握しておこう。ローンの返済状況やリスクへの備えが万全にできているかを確認しアパート経営の財務的な基盤を盤石にすることもオーナーの重要な仕事の一つである。

修繕状況の確認

アパートに設置されている設備や外壁などは、経年劣化するため、一定年数を経過している場合は交換や修繕を行う必要がある。設備交換や外壁の塗り直しといった各種修繕には、大きなコスト(修繕費)がかかるものもあるため、修繕費の発生時期と金額を概算するために以下のような項目を確認しておきたい。

- 各種設備の交換履歴

- 修繕の実施状況(実施時期、内容)

設備交換や修繕は、アパートの劣化スピードを緩やかにするための重要な手段の一つとなる。そのためオーナーとして修繕状況を把握し修繕資金を準備しておくのが得策だ。

管理会社および管理プランの確認

アパート経営では、現場実務(日常清掃や入居者対応など)の多くを管理会社にアウトソーシングできる。管理会社および管理プランの内容によって委託業務の範囲や管理委託料等が異なるため、どの管理会社にどのような内容で管理を委託しているかを確認しておこう。相続人にアパート経営の知識がある場合は、委託業務を絞って管理委託料を削減することも選択肢の一つだ。

もし知識がない場合は、管理委託料を上乗せしてでも委託業務を広げることも検討したい。

相続税の納付

アパートをはじめとする財産を相続した場合、被相続人が死亡したことを知った日の翌日から10ヵ月以内に相続税の申告および納税が必要だ。「期限までに申告しない」「過少申告した」「期限までに納めなかった」といった場合には、税金が加算されることがあるため、期限までに申告と納税をもれなく行っておきたい。

また申告期限内に遺産分割協議が決まらない場合、いったん法定相続分で申告と納税をすることとなる。この場合、小規模宅地の特例や配偶者の税額軽減等の特例が当初申告において使えず、相続税の申告と納税が多額となる可能性もあるため注意が必要だ。

登記名義人の変更

民法改正などに伴い2024年4月1日からは、被相続人の名義でアパートが登記されていた場合、登記名義人を新所有者(相続人等)に変更することが義務化される。原則相続でアパートを取得したことを知った日から3年以内に登記名義人の変更手続きをしなかった場合、10万円以下の過料の対象となるため、注意しておきたい。

相続したアパートを売却する際の4つの注意点

相続したアパートを売却するにあたって注意すべきことは、以下の4つだ。

・ローンの残債があると売却活動が難航する可能性がある

・周辺の相場を入念に調べ適正価格で売却する

・相続後の売却はタイミングを見て行うのが良い

・売却条件を良くするには不動産業者選びが重要

ローンの残債の有無を確認したうえで周辺相場を見ながらどの程度の価格で売れそうかを考えて売却活動を行おう。

ローンの残債があると売却活動が難航する可能性がある

売却活動で想定される売却価格がローンの残債を下回っている場合(オーバーローン)は、スムーズに売却活動を行えない可能性がある。なぜなら購入時または新築時にローンを組んでアパートに抵当権を設定した場合、当該アパートを売却して買主に引き渡す際に原則ローンを完済して抵当権を抹消することが必要だからだ。

オーバーローンの場合、売却価格とローンの残債の差額を相続人が持ち出して補てんするなどの措置をとらなければ売却できない場合があることも想定しておこう。

なお、ローンを組むにあたり団体信用生命保険に加入していた場合は相続される段階で保険金によりローンは完済されることから、このかぎりではない。

周辺の相場を入念に調べ、適正価格で売却する

アパートを売却する際には、周辺の相場を入念に調べたうえで「いくらで売るのが妥当か」をイメージしておきたい。なぜなら周辺相場を知らずに売却活動をすると「安値で買いたたかれる」「売出価格が高すぎて売れない」といったことがあるからだ。不動産売買の知識が少ない相続人が周辺相場を勘案して適正な売出価格を算出するのは困難な場合もある。

そのため不動産業者など不動産の専門家に相談して算出してもらうのも選択肢の一つだろう。

相続後の売却はタイミングを見て行うのが良い

相続後の売却時期も重要だ。被相続人が経営していたアパートであれば一定年数経過していることもあるはずだ。その場合、大規模修繕などが必要であればコスト負担が大きくなるため、利益率が低下する可能性がある。そのため築年数次第では、修繕に手間をかけるより売却したほうが良い場合もあるだろう。

売却する場合は、タイミングを見て行う必要がある。なぜなら相続してすぐにアパートを売却すると租税回避行為とみなされる場合があるからだ。一般的には、4年以上アパート経営を行ってから売却するのが良いタイミングと考えられている。

売却条件を良くするには不動産業者選びが重要

不動産を売却する場合は、できるかぎり良い条件で売却したいものだ。売却条件を良くするためには、不動産業者選びが重要だ。不動産のような高額な商品は、不動産業者によって査定額が数百万円の差になるケースもある。また不動産業者によっても得意・不得意な分野があるため、売却に実績がある業者を選ぶことが望ましい。

しかし不動産に精通していない人が「どの不動産業者が売却を得意としているか」を見分けることは、難しい。その場合は、1社だけでなく複数業者に査定を依頼できる「一括査定」のサービスを利用するとより高く売れる可能性が高まる。インターネット上に一括査定サイトがいくつかあるため、最適と思われるサイトを利用してみると良いだろう。

相続した年に得た家賃収入は相続人による準確定申告が必要

アパートなど家賃収入のある賃貸物件を相続した場合、被相続人の準確定申告をする必要がある。なぜなら被相続人が亡くなる年の1月1日から相続発生日までに得た家賃収入は、被相続人の所得となるからだ。そのため相続人が被相続人に代わって確定申告をしなければならない。相続人が複数いる場合は、連名で行う。この制度を準確定申告という。

準確定申告は、相続が発生したことを知った日の翌日から4ヵ月以内に行う必要があるため、早めに不動産所得を計算して申告したほうが良い。準確定申告の際も保険料や医療費などの所得控除を受けられるため、もれがないように計上しよう。被相続人が生前に青色申告で確定申告していた場合は、準確定申告も青色申告できる。

期限内に行わないと青色申告が取り消されてしまうため、注意したい。通常の確定申告と同じ「翌年の3月15日までに申告すれば良い」と勘違いしないようにしよう。

公務員がアパート経営を遺産相続できる?

一般的に公務員は、原則副業が禁止されているため、遺産相続が単なる現金や預貯金ではなく賃貸アパートだった場合、「公務員はアパート経営を相続できるのか?」という疑問を持つ人もいるだろう。しかし公務員でも物件の規模が「5棟10室以上」の事業規模に満たなければ経営を行うことは可能だ。

ただしアパートの戸数が10室以下であれば副業が可能だが、「年間の家賃収入が500万円未満」という条件があるため、基準を超えないように注意したい。また副業を行うには「自営兼業承認申請書」を提出することが必要だ。

「誰がどのアパートを相続するのか」を基準に結論を導こう

相続したアパートを売却するか引き継ぐかを判断するには、相続人のアパート経営に関する知識と当該アパートの属性を総合的に考える必要がある。売却するときだけでなく引き継ぐ場合も確認事項や注意点があるため、専門家の意見も参考にしながら結論を出すのも選択肢の一つだろう。

<Appendix>アパートの相続が相続人同士でトラブルになりやすい3つのケース

複数の相続人がいてアパートを相続するケースは、不動産の分割方法が複雑になり、持ち分の取り決めや家賃収入の配分などの取り扱いがトラブルに発展することも少なくないため、特に難しい傾向だ。そのため以下のような3つのトラブルが起きやすいことを踏まえたうえで遺産分割協議を行うことが必要である。

ただし、相続時は良いとしても、その先の代、つまり相続人の子供たちが苦労することがほとんどであるため、基本的には遺産分割協議を行うのは避けるのが賢明である。

- 評価額を巡るトラブル

- 共有名義にすると起きるトラブル

- 債務を残していた場合に起きるトラブル

アパートの評価額を巡るトラブル

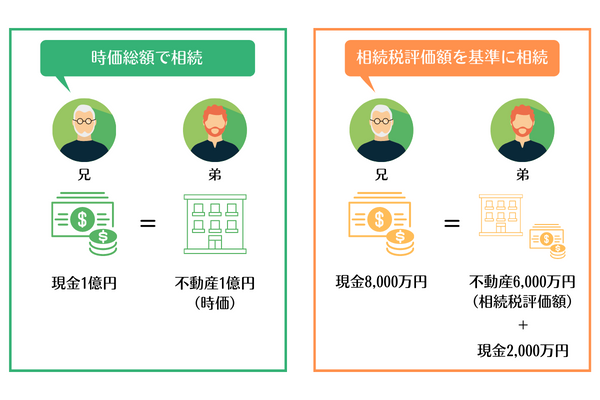

現金とアパートを相続人同士で相続すると評価額を巡ってトラブルになるケースがある。なぜなら現金の評価方法が評価額100%のみなのに対しアパートは評価方法が複数あるからだ。例えば子ども2人(兄弟)が相続人で兄が現金1億円を相続し弟が時価1億円のアパートを相続する場合、時価評価であればほぼ対等の相続となる。

しかしアパートを相続税評価額で算定し6,000万円だった場合、現金1億円の相続との差額は4,000万円だ。もし兄弟で均等な金額にする場合は、以下のような調整が必要となる。

この場合、兄からすると本来の相続額より2,000万円少なく相続することになるため、トラブルに発展する可能性があるだろう。アパートの評価額を高くしたい兄と低くしたい弟の利害が対立するケースである。

アパートを共有名義にすると起こるトラブル

相続するアパートを共有名義にした場合、特にトラブルが起きやすくなる。なぜなら共有名義にしたアパートは、売却する際に登記している名義人全員の同意(署名や実印の押印など)が必要となるため、1人の意思で売却できないからだ。また共同で相続したアパートを引き続き運営するには、時間や手間がかかるため、運営したい人と売却して経営から離れたい人で意見が割れる可能性もある。

また共有名義人の1人が亡くなった場合は、亡くなった人の相続人がアパートの持ち分を相続して共有名義人になるなど共有者との関係性がさらに複雑になるケースもある。もし共有名義を解消したい場合は「持分放棄」「持分移転登記」などの手続きをすれば解消は可能だが登録免許税などのコスト負担が生じる。

被相続人が債務を残していた場合に起きるトラブル

被相続人に債務があった場合は、財産だけでなく同時に負債も受け継がなければならない。そのため相続するアパートに関してローンの残債やほかの借入金がある場合は、相続するか否かでトラブルに発展する可能性がある。例えばアパートの価値が5,000万円でも負債が1億円あるなど負債のほうが多いケースでは、相続したくない人もいるだろう。

債務は、銀行などの金融機関で組んだローンのほかに友人・知人に借りた借金も含まれる。また被相続人が借金の保証人になっている場合は、保証人としての保証債務も引き継ぐことになるため、注意が必要だ。債務を相続したくない場合は「相続放棄」を選択することもできる。しかし相続放棄するとマイナスとなる財産だけでなく現預金や不動産などプラスの財産もすべて放棄しなければならない。

そのため相続する財産がトータルでプラスになるのかマイナスになるのかを慎重に算定したうえで対処する必要がある。一般的に万一債務があることを知らずに相続し債務に対する手続きを何もしなかった場合は、債務を含めたすべての財産を相続したことになる。後の祭りとならぬように相続が発生した場合は、被相続人に債務がないかしっかりと調査することが必要だ。

賃貸アパートを相続することに関するQ&A

Q.アパートを相続する場合に何をすれば良いのか?

A.アパートを相続する場合は、まず以下の9つの事項を確認したい。

- ローンの残債があるか確認する

- 遺産分割協議をスムーズに行う

- 入居者情報の確認

- 経営状況の確認

- 修繕状況の確認

- 管理会社および管理プランの確認

- 相続税の納付

- 登記名義人の変更

- 名義人が変わったらすぐに入居者へ連絡する

Q.相続した物件を売却したい場合の注意点とは?

A.相続した物件を売却する場合は、以下の4つの点に注意して行う必要がある。

・ローンの残債があると売却活動が難航する可能性がある

売却活動で想定される売却価格がローンの残債を下回っている場合(オーバーローン)は、スムーズに売却活動を行えない可能性がある。なぜなら当該アパートを売却して買主に引き渡す際に原則ローンを完済して抵当権を抹消することが必要だからだ。

・周辺の相場を入念に調べ適正価格で売却する

アパートを売却する際には、周辺の相場を入念に調べたうえで「いくらで売るのが妥当か」をイメージしておきたい。なぜなら周辺相場を知らずに売却活動をすると「安値で買いたたかれる」「売出価格が高すぎて売れない」といったことがあるからだ。ただし不動産売買の知識が少ない相続人の場合、周辺の適正な売出価格を算出するのは困難な場合もある。

・相続後の売却はタイミングを見て行うのが良い

相続後の売却時期も重要だ。一定年数経過したアパートの場合、大規模修繕などでコスト負担が大きくなる可能性がある。売却する場合だが、相続してすぐにアパートを売却すると租税回避行為とみなされる場合があるため注意したい。

・売却条件を良くするには不動産業者選びが重要

売却条件を良くするためには、不動産業者選びが重要だ。不動産のような高額な商品は、不動産業者によって査定額が数百万円の差になるケースもある。また不動産業者によっても得意・不得意な分野があるため、売却に実績がある業者を選ぶことが望ましい。選ぶのが難しい場合は、「一括査定」のサービスを利用するとより高く売れる可能性が高まる。

宮路 幸人

会計事務所での長い勤務経験で培った豊富な実務知識により、会計処理・税務処理および経営や税務に関する相談など、さまざまな問題に対応。宅地建物取引士、マンション管理士等の資格を保有し、不動産と相続関連に強みを発揮する。特に相続関連では、税務面だけでなく、家族の幸せを重視したトータルでの提案を行っており、軽いフットワークでお客さまのニーズに応えることをモットーとする。離島支援活動にも積極的。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。