この記事は2022年2月9日に「第一生命経済研究所」で公開された「物価上昇は案外長引く?」を一部編集し、転載したものです。

要旨

- 22年4月にCPIが+2%に近づいたとしても、その後は鈍化するとの見方が多い。実際、4月がピークとなる可能性は高いが、その後の鈍化ペースは一般に想定されているより鈍い可能性がある。

- 電気代、ガス代とも、いったん原油価格が上昇すると相当の期間影響が残る仕組みとなっており、仮に原油価格が現在の水準で高止まりを続けた場合、22年末頃まで前年比の伸びはほとんど鈍化しないとみられる。

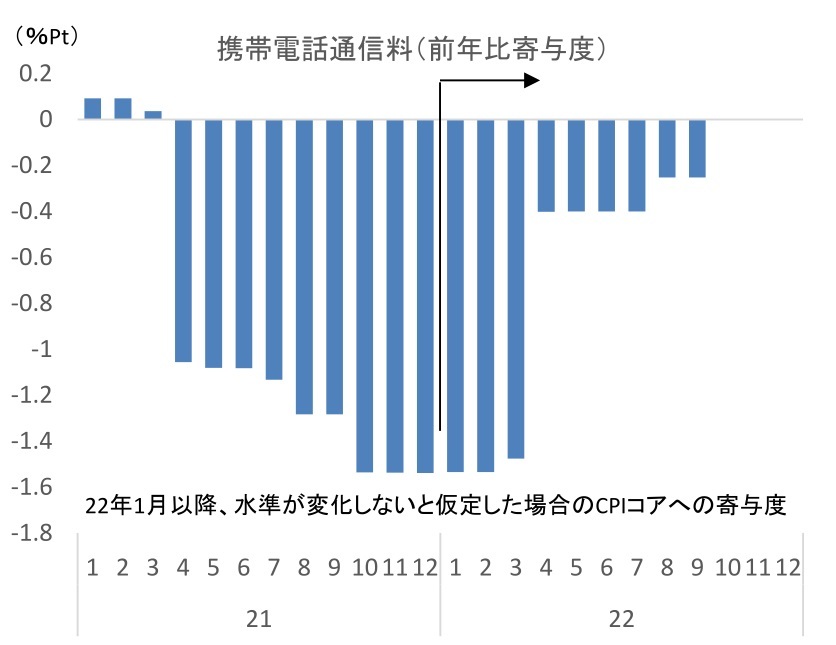

- 携帯電話通信料は21年4月に新プラン導入で急激に低下した後、8月と10月にも断続的に値下げが実施されている。22年4月に剥落するのは昨年4月の値下げ分のみであり、仮に今後値下げがなければ、8月、10月にも追加的にマイナス寄与が剥落する。

- 仮に原油価格が現在の高水準で高止まりを続けるようであれば、22年4月に+1.7%~+1.8%程度に上昇した後、22年末頃でも+1%台半ばをうろつく展開が十分ありうる。景気状況次第では、日銀が金融緩和の縮小に動くのではとの思惑が広がる可能性もある。

2%実現に現実味

「上昇ペース加速が見込まれる消費者物価~来年4月にまさかの+2%到達も?~(21年10月29日発行)」や「もしかして2%?~消費者物価指数が4月に+2%到達の可能性も~(22年1月18日発行)」では、あくまでリスク要因としての位置づけながら、22年4月のCPIコアが+2%に到達する可能性があることを指摘した。その際、2%到達の条件として、食品の値上げラッシュ、価格転嫁の進展、原油価格の一段の上昇などを挙げた。その後、ガソリン・灯油への補助金制度発動といった下振れ要因はあった一方、原油価格については想定を大きく上回る形で上昇している。食料品についても、値上げの動きがまだ止む気配がない。政府による原油高への追加対策次第のところはあるが、当時のレポート執筆時点よりも、22年4月の2%ワンタッチの可能性は出てきていると言わざるを得ない。少なくとも「もしかして」というレベルは超えており、十分起こり得る未来として認識する必要があるだろう。

一方、「仮に物価が2%に近付いても持続性に欠ける」との見解も多く聞かれる。筆者自身も「上がるCPI、下がるGDPデフレーター ~海外への所得流出がもたらすGDPデフレーターの悪化~(22年2月7日発行)」において、「CPI上昇の持続性には疑問符がつく」、「時間の経過とともに原油価格の上昇寄与が剥落するにつれて、CPIも再び伸び率を低下させていくだろう」と書いた。ただ、この「持続性」という言葉には注意が必要だ。ここでの「持続性への疑問」とは、①資源価格上昇の要因が剥落すれば元に戻るという意味と、②物価上昇が賃金や予想インフレ率への二次的波及をもたらさない、という意味で用いており、期間が短いこととイコールではない。つまり、「持続的ではないが一時的でもない」という事態が生じうるのである。CPIコアのピークが22年4月であるとの見方は変わらないが、その後の鈍化ペースはかなり緩やかなものにとどまる可能性があることを以下で述べたい。

電気・ガス代の鈍化は相当先

理由の一つはエネルギー価格、特に電気・ガス代の動向である。エネルギー価格のうち、ガソリンや灯油といった石油製品については、比較的速やかに原油価格の影響が出尽くす。仮に原油価格が今の水準で高止まりを続けるという前提を置いたとしても、前年同時期に上昇していた裏が出ることもあって、石油製品価格の前年比での伸びは鈍化が見込まれる。一方、電気代とガス代については状況が異なる。電気代、ガス代とも、いったん原油価格が上昇すると相当の期間影響が残る仕組みとなっており、仮に原油価格が現在の高水準で高止まりを続けた場合、年末近くまで前月比で上昇を続ける可能性が高い。前年比では、22年春にピークをつけた後、ほとんど鈍化しない形だ。このように、石油製品が鈍化する一方で電気・ガス代の高止まりが続くことで、エネルギー価格全体としての鈍化ペースはそれほどにはならない見込みである。原油価格がこの先も下落しない場合、エネルギー価格の鈍化が明確化するのは23年となるだろう。

携帯電話通信料による攪乱は、4月を過ぎても続く

もう一つの理由は、携帯電話通信料のさらなるマイナス寄与剥落である。携帯電話通信料による前年比での押し下げ分が22年4月に剥落することは広く知られている。だが、マイナス寄与の剥落は、これで出尽くすわけではない。携帯電話通信料は21年4月に新プラン導入で急激に低下した後、8月と10月にも断続的に値下げが実施されていた。22年4月に剥落するのは昨年4月の値下げ分のみであることに注意が必要だ。なお、仮に携帯電話通信料の水準に変化がないとの前提を置けば、21年12月に前年比で▲1.5%Ptあるマイナス寄与が22年4月には▲0.4%Ptに、8月には▲0.25%Pt、10月にはゼロ%Ptとなる。つまり、4月以降についても追加的に0.4%Pt分の押し上げ余地があるということだ。これは、前述の石油製品による鈍化分をかなりの程度相殺するだけのインパクトがある。

価格転嫁は本当に起きない?

食料品価格にも上振れ余地がある。ここにきて、4月以降についても食料品の値上げを表明する企業が増えてきた。原材料価格の高騰が続くなか、食料品の値上げが春以降も続く可能性は十分あるだろう。

エネルギーや食料以外での価格転嫁の動向にも注意が必要だ。エコノミストの予測では、原材料費が上昇しても、エネルギーや食料以外では、企業がコストを吸収する形で価格転嫁がほぼ実施されないことが前提とされることが多い。だが、輸送費等を含む原材料コストの高騰が続いていることを踏まえると、それに耐えかねた企業がやむなく価格転嫁に踏み切る可能性もあるだろう。仮に価格転嫁を行う企業が目立ってくれば、横並びで値上げを実施する企業も増えることが想定され、思わぬ上振れに繋がりかねない。

鈍化のペースは案外鈍い?

こうしてみると、CPIが4月をピークとして伸びを急速に鈍化させるということは難しいことが分かる。エネルギーや食料以外で価格転嫁がほとんど実施されないという仮定を置いたとしても、CPIの伸びの鈍化ペースはかなり緩やかなものにとどまる可能性があるだろう。仮に原油価格が現在の高水準で高止まりを続けるようであれば、22年4月に+1.7%~+1.8%程度に上昇した後、22年末頃でも+1%台半ばをうろつく展開が十分ありうる。22年4月がピークということはコンセンサスと変わらないが、その後の鈍化ペースは「案外鈍い」と認識される可能性がある。また、価格転嫁が進ようであれば、さらなる上振れも否定はできない状況だ。

なお、この数字が実現するためには、①原油価格がこの先下落しない、②政府が原油高対策で大盤振る舞いをしない、③GoToトラベルが再開されない、④携帯電話通信料の追加的な大幅値下げが実施されない、といった諸条件を満たす必要がある。仮定としてはかなり強く、前述の数字はあくまでサブシナリオとしての位置づけである。もっとも、これまで原油価格が予想を上回る推移を続けてきたことを考えると、いずれ落ち着くと決め打ちするのも危険だろう。警戒は怠れない。

もちろん、こうした物価上昇が日本経済にとって追い風にならないことは明らかだ。「上がるCPI、下がるGDPデフレーター ~海外への所得流出がもたらすGDPデフレーターの悪化~(2月7日発行)」でも述べたとおり、資源価格の高騰は所得の海外流出を通じて景気の下押しに直結する。コストプッシュインフレで日本が金融緩和の修正に動くことはないだろうし、すべきとも思わない。

だが仮に、こうした物価上昇に以下の状況が加わればどうだろう。①新型コロナウイルスの感染が落ち着くことで個人消費が好調に推移し、景気拡大が続く、②ボーナス増加等、賃金の伸びが高まる、③景気回復を背景に、エネルギー、食料以外の物価が緩やかに伸びを高める。いずれもそれなりにハードルは高そうだが、無いとも言い切れない。むしろ展望レポートではメインシナリオに位置づけられているように思える。

物価があまり鈍化しないなか、景気が順調に拡大し、基調部分の物価が伸びは低いながらも高まるとなれば、単純に「コストプッシュインフレに持続性はない」と切り捨てることが難しくなってくる。その場合、これから秋にかけて、日銀が金融緩和の修正に動くのではとの思惑が広がる展開は十分考えられるだろう。「議論は盛り上がるが緩和修正には至らず。23年になると物価が急速に鈍化し、議論が振り出しに戻る」あたりが一番ありそうなシナリオだが、予断を持たずに見ていきたい。(提供:第一生命経済研究所)

第一生命経済研究所

経済調査部長・主席エコノミスト 新家 義貴