この記事は2022年2月254 日に「第一生命経済研究所」で公開された「ロシア制裁が日本経済に跳ね返る危険性」を一部編集し、転載したものです。

要旨

日本を含めてG7諸国が対ロシア制裁を打ち出した。これは「警告」なのだろう。ロシアが軍事侵攻をすれば、G7諸国自身にも打撃が及ぶような追加制裁を決める可能性がある。特に、ロシアに対してドル決済を停止する制裁は、ロシアだけでなく、日本や欧米にも甚大な経済的被害をもたらす。

経済制裁の第一弾

岸田首相は、2月23日に他のG7諸国と足並みを揃えるかたちで、対ロシア制裁を発動した。(1)ロシアがウクライナからの独立を承認した2地域の関係者へのビザ発給停止、(2)2地域との輸出入の禁止、(3)ロシアによる新たなソブリン債発行・流通を禁止、の3つである。米国なども、ロシアの2つの国営金融機関の資産凍結・取引停止などを実施する構えである。

もっとも、これらの制裁は、ロシア経済に致命的な打撃を与えるものではない。むしろ、今後の展開次第では、もっと厳しいメニューへと移行することをにおわせた「警告」、または「威嚇」である。警戒されるのは、ロシアに深刻な打撃を与える内容の制裁である。ロシアがウクライナに軍事侵攻をする事態を見据えた追加的制裁である。まだ、第二弾、第三弾があると心得た方がよい。欧米はそのつもりで、今回の経済制裁の第一弾と言っている。

シンボリックなのは、ドイツの例だ。ロシアとの間の新しいガスパイプライン(ノルドストリーム2)の認可手続きを停止するという思い切った制裁を決めている。これも、ロシアに天然ガス供給を依存しているドイツが、今後についての警告を行ったものだ。この対応はまだ稼働していない計画を凍結するものだから、次は稼働しているパイプラインを止めると示唆しているのだろう。ドイツは、ロシアに資源輸入を依存しているから、ショルツ首相は、自国への損害を覚悟で、今後は制裁を打ち出す用意があると、メッセージをロシアに送っているのだ。

岸田首相が決定した対ロシア制裁も、まだ日本経済への悪影響は限定的なものだ。2地域との輸出入の禁止といっても、それほど規模が大きくはない。警戒すべきなのは、今後の追加制裁が、日本とロシアとの間での貿易取引を停止させることだ。そうした深刻な追加制裁が決まったときは、さらに原油などエネルギー価格が急上昇するだろう。

ドル決済停止は劇薬

現時点で考えられる最悪の事態は、ロシア企業・金融機関のドル決済が停止させられることだ。SWIFT(国際銀行間通信協会)からロシアを排除する決定は劇薬なので、まだ可能性の段階だ。それが実行されると、ロシアが貿易決済のためにドルが使えなくなる。おそらく、日本とロシアの間での貿易取引がかなり幅広く停止するということになる。破壊的な打撃をロシアに与える。

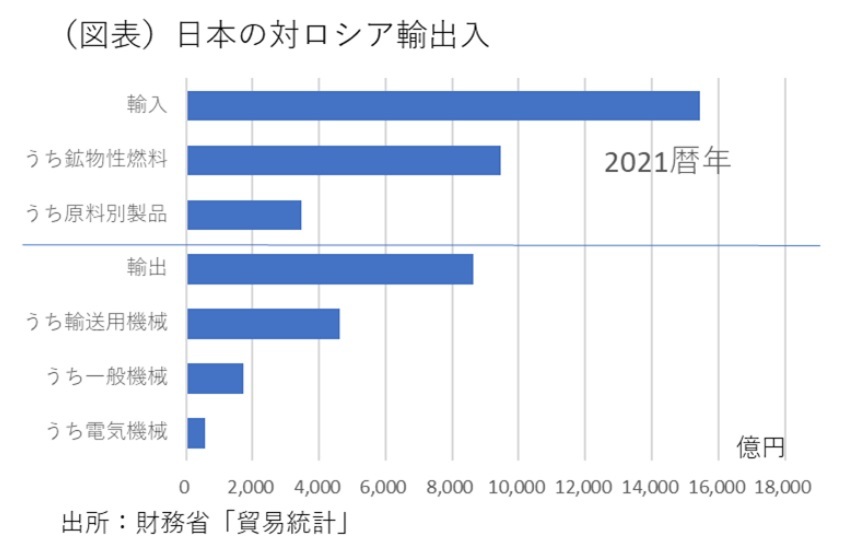

2021年の貿易統計をみると、日本がロシアから輸入している金額は15,431億円。内訳は、原油・天然ガスなど鉱物性燃料が61.3%、原料別製品(非鉄金属など)が22.6%で占められている(図表)。日本がロシアから輸入している金額は8,624億円。内訳は、自動車など輸送用機械が53.7%、一般機械が20.2%となっている。ドル決済が停止されると、貿易取引の代金支払いができなくなり、日本の加工業種にも甚大な打撃が及ぶだろう。

もしも、ドル決済を停止すると、被害は日本以上にEUで大きく巻き起こる。2019年のロシアの輸出額の首位の取引地域がEUであった(シェア41.8%)。輸入においてもEUが首位であった(シェア34.8%)。特にドイツは多い。もちろん、同様に米国でも打撃は大きいはずだ。だから、そう簡単には使えない手段だと言える。

今まで米国は、この劇薬をイランに使ったことがある。2012年3月のイラン核疑惑のときに発動したときと、トランプ政権時代の2018年11月に実施している。ただし、過去にイランに使ったことがあるから、ロシアにも使えるという理屈にはならない。ロシアと各国との貿易取引が停止するダメージは、イランの場合よりも桁違いに大きいからだ。

資源国ロシアの影響力

ドル決済停止は、各国への被害が大きすぎて実行されないと筆者は考えるが、原油市場などでは、ウクライナ情勢が緊迫化していくと、そうした最悪の事態を意識していく可能性はある。その場合、原油や各種資源価格の高騰が起こる。

資源の生産量でみると、ロシアは金鉱で世界3位、銀鉱で4位、ニッケルで5位、コバルトで2位、タングステンで4位、アンチモンで2位、バナジウムで2位となっている。これらの市場でも、今後の展開に絡んで悪い連想が起こって、市況の高騰が起こる可能性がある。

また、仮に米国が制裁手段としてドル決済停止を行わなかったとしても、別の厳しい制裁が行われたときには、ロシアが対抗措置に打って出る可能性がある。そのときロシアは、稀少金属などの資源輸出をG7向けに輸出禁止にする選択肢がある。すると、日本経済にも、稀少金属の供給不足が深刻化して、製造業の生産活動に甚大なダメージが起こり得る。追加的制裁に進むことは、いずれにしても危険な導火線に火をつけることになるだろう。

原油高に拍車をかける円安リスク

日本経済への打撃は、第一に原油高騰が挙げられる。直接的に経済制裁が原油需給を変化させるからではなく、様々な思惑によって原油高騰が進む可能性がある。

現在、岸田政権は、ガソリン・灯油など4油種に対して、価格補助を行うことで、値上がりを抑えようとしている。しかし、そうした価格対策を多少拡大しただけでは、原油高騰が巻き起こす幅広い範囲でのコスト上昇を緩和することはできないだろう。

今のところ、ドル円レートは、米長期金利が上がりにくくなっているので、これ以上の円安には向かいにくくなっている。しかし、仮に、インフレ懸念で米長期金利が再び上昇することになれば、さらなる円安によって、原油を含む輸入物価が上昇して、企業の採算を大きく悪化する可能性がある。ウクライナ情勢を巡って、強く警戒されるのは、過剰な物価上昇リスクである。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部

首席エコノミスト 熊野 英生