退職金の使い道次第で、ゆとりある老後の生活をできるかが変わります。しかしどのように退職金を使えば良いか、そもそも退職金だけでは生活できないのか疑問に思う方も多いと思います。

そこで本稿では「退職金や年金だけでゆとりある生活が送れるのか」「マンション経営を始めとした資産運用のうちどれを選べば良いのか」を詳しく解説いたします。

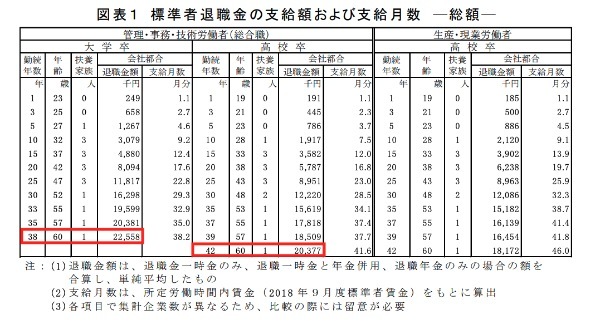

大卒の平均退職金は2,256万円

経団連による2018年の退職金調査によると、大卒で入社し勤続38年、60歳まで勤めた会社でもらえる退職金の平均は約2,256万円、高校卒の場合勤続42年で約2,038万円となっています。

大企業でさえ定年まで勤めるのは難しい

この平均は経団連と東京経営者協会に加盟している1,990社を調査した結果になります。まず、これだけの退職金を出せる企業となると経団連に加盟できるような大きな企業に限られてきます。

また、今現在の社会情勢を見ると、大企業でさえ定年まで勤めるのが難しくなっています。

長い老後、退職金を月額にしてみると・・・

数字だけで判断すると十分な金額に思えるかもしれません。しかし、90歳まで生きると考えた場合、65歳で定年した後の25年の月数で割ると月額およそ7万5,000円(大卒者の退職金で計算)です。

また人生100年時代といわれる言葉のまま、100歳までの35年の月数で割ると月額5万4,000円(大卒者の退職金で計算)ほどです。

医療の進歩などで寿命が延びるであろうことを考えると、それほどゆとりのある退職金とはいえないのではないでしょうか。

退職金と年金だけでゆとりある生活は難しい

ではもう一つの老後生活の支えである、年金はどれくらいもらえるのでしょうか。

年金は会社員や公務員などが加入する厚生年金と、基礎年金である国民年金の二本立てになっています。

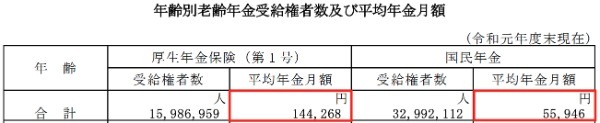

厚生労働省の発表によると、令和元年度末の厚生年金の平均月額は14万4,268円です。また国民年金は平均月額5万5,946円。両方合わせるとおよそ月額20万円が、直近の世代がもらえる年金の平均額です。

例え子育てが終わっている年齢だとしても、月額20万円で十分な生活ができると断言できる方は少ないと思います。

またこれは現在の年金額であり、これから定年を迎える現役世代が実際に年金を受け取る頃には、目減りしている可能性もあります。

退職金を切り崩しながら生活するリスク

この年金に退職金を切り崩し、先ほどの月割した5万4,000円、あるいは7万5,000円を足せば多少のゆとりは持てるかもしれません。

しかし退職金を切り崩しながら生活してしまうと、次のようなときにお金が足りなくなるリスクがあります。

2.家のリフォームや修理

3.子どもや孫への援助

1.病気での入院や手術

退職金を切り崩しながら生活するリスクの一つに、病気や怪我で入院したときのことが考えられます。

保険料を支払っていれば、最低限の医療費は健康保険から支払われます。しかしその金額には上限があり、入院や手術をすれば大きな自己負担が発生する可能性があります。

民間の医療保険や入院保険に加入していても、保障内容によっては手術や入院への保険金は最小限なこともあります。

高度な医療や長期の入院が必要になれば、退職金をあてることになるかもしれません。定年後の年齢ならそうした状況になる可能性は高いはずです。

2.家のリフォームや修理

現在の住まいが古くなり、定年後にリフォームや修理が必要になることも考えられます。

特にキッチンやお風呂など水回り設備は、修理や交換に大きな金額がかかることもあります。しかし生活に必要な設備のため、修理や交換をしないわけにはいきません。

他にも雨漏りの修理など避けられない出費のために、退職金は蓄えておく方が安心です。

3.子どもや孫への資金援助

子どもが住まいを購入することになったときに、資金援助をしてあげたいと考える方も多いと思います。

野村證券のアンケートによると、子どもが家を建てるときに援助したいと考えている金額の平均は274万円です。

また出産や孫の入学のお祝い金なども考えられ、安易に退職金を生活費として使ってしまうのはあまりおすすめできる使い方とはいえないでしょう。

資産運用の比較

このように退職金を切り崩して生活費に充てることには、大きな不安がともないます。

そこで生活費を補うように退職金を活かすのなら、それを元手にした資産運用も検討してみてはいかがでしょうか。

ここでは代表的な資産運用のメリット・デメリットを紹介します。

2.投資信託

3.太陽光発電投資

1.株式投資

株式投資は企業の株を購入し、その配当金を収入にする資産運用です。

株価が低いうちに購入して後に価値が上昇すれば、少ない投資で大きな収益を得ることもあります。ただし逆に短期間に株価が急落する可能性もあり、倒産や上場廃止で価値がゼロになるリスクもあります。

2.投資信託

投資信託は株式投資をはじめ、さまざまな投資を組み合わせた金融商品です。

実際の投資はプロのファンドマネージャーが行うため、投資の知識や経験がなくても資産運用ができます。

ただし販売手数料や信託報酬など複数の手数料がかかり、実際に手にする収益が少なめという注意点があります。

3.太陽光発電投資

太陽光発電投資は、太陽光パネルで発電した電気を売って収益を得る投資です。

国が買い取り価格を決めているため、他の投資のように収益が急落するリスクが少ないというメリットがあります。

しかし、買い取り価格は年々減少しており、さらに買い取り期間終了後の発電した電気をどうするのか、寿命を迎えたパネルの処分の問題もあります。

退職金でマンション経営をするメリット

ご紹介した資産運用にはメリットがあるものの、一定のリスクがともないます。そこでおすすめしたいのがマンション経営です。

マンション経営とはマンションの一室を所有し、他の人に貸して家賃の収入を得るビジネスです。このマンション経営には、主に次のようなメリットがあります。

2.手間がかからない

3.価値がゼロになりにくい

1.長期の安定収入が期待できる

マンション経営では賃貸需要の落ちにくい都心の物件を選ぶことで、長期に安定した収入が期待できます。

しかも新築であれば将来も資産価値が落ちにくく、老後はもちろん自分が亡くなった後も収益を生み出す可能性があります。

2.手間がかからない

マンション経営では、物件を購入した後の建物の維持管理を不動産会社に委託します。そのためオーナーが建物の管理などに、手間や時間を取られることがほとんどありません。

老後にゆとりある時間を過ごしたいと考えている方にとって、この点は大きな魅力ではないでしょうか。

3.価値がゼロになりにくい

マンションは建物自体に価値がある現物資産のため、株式のように突然価値がゼロになることは考えにくくなっています。

また都心の新築物件を選んでおけば、将来まとまった資金が必要になっても売却して現金化しやすいというメリットもあります。

マンション経営のリスクと対策

メリットの多いマンション経営にも、次のようなリスクが存在します。

2.地震や事故のリスク

3.破損や修理のリスク

こうしたリスクをあらかじめ理解し、しっかり対策を立てておくことが退職金でマンション経営をするうえでは大切です。

1.空室のリスク

マンション経営は、常に入居者がいることで収益につながります。できるだけ空室にしないためには、東京、横浜、大阪、名古屋、札幌、博多など人口が多い大都市の物件を選ぶことが大切です。

ただし大都市では、他の賃貸物件と競合することが考えられます。そのため新築のように最新のデザインで、キッチンなどの設備やセキュリティが充実した、競合に勝ちやすい物件でマンション経営をすることが大切です。

2.地震や事故のリスク

所有する物件で火災や自然災害の被害が起きれば、マンション経営の大きな損失になります。そのため多くの方が火災保険に加入しますが、注意したいのはその保障範囲です。

例えば地震被害は通常の火災保険では保障されないため、地震保険なども検討しておくべきです。

また入居者が物件内で亡くなる事故が起きると、清掃や消毒、内装の張替えなどが必要になることもあります。

そうした費用を保障する保険もあり、高齢化が進む現代社会では考えておきたい対策といえます。

3.破損や修理のリスク

中古マンションでは内装やキッチン、お風呂といった水回り、エアコンなどが老朽化し、修理や入れ替えで高額な費用がかかることがあります。

また水回りから漏水が発生し、下の部屋に被害を及ぼせば、損害を賠償する事態も起きかねません。

その点でやはり新築のマンションのほうが、当面の間は破損や修理の可能性が少なく安心です。せっかく蓄えた収益が失われないように、物件選びは慎重に行うようにしましょう。

退職金の使い道はマンション経営がおすすめ

退職金や年金だけでは、残念ながらゆとりある老後を送れるとはいい切れないようです。

特に退職金を切り崩しながら生活することは、いくつかのリスクがともないます。そのため退職金をいかした資産運用で、プラスアルファの収入を得ることを検討すべきでしょう。

さまざまな資産運用の方法があるなかで、マンション経営は長期に安定して収益を得やすくなっています。

特に大都市にある新築物件を選べば、マンション経営におけるリスクも回避しやすくなります。

ゆとりある老後を送るために、この機会にマンション経営を積極的に検討してみてはいかがでしょうか。

(提供:Dear Reicious Online)

【オススメ記事 Dear Reicious Online】

・40代からの将来設計。早いほどおトクなマンション経営

・マンション経営の物件選び!初心者がまず知っておきたい必須のポイント

・少子高齢化社会が不動産の可能性に与える影響

・「働く」だけが収入源じゃない 欧米では当たり前の考え方とは

・実は相性がいい!?不動産×ドローンの可能性