土地や建物を購入すると、不動産取得税という税金がかかる。不動産の投資、購入から半年経つと、納税通知書が届き、まとまった金額を納税しなければならない。しかし、不動産取得税にはさまざまな非課税枠や軽減措置があり、場合によっては課税されないこともあること、ご存じだろうか。

本稿では、不動産取得税の税率や計算方法を紹介するとともに、5つの非課税枠および軽減措置で不動産取得税がゼロになるケースについて詳しく解説する。

不動産取得税は、不動産を取得後、期限内に取得者が申告しなければならない。不動産投資を始める前に確認しておくようにしたい。

不動産取得税とは

まず、不動産取得税の仕組みや税率、計算方法について、概要をわかりやすく解説する。

不動産取得税=有償、無償を問わず、不動産を取得したら発生する税金のこと

不動産取得税とは、土地や建物などの不動産を取得した際に発生する税金のことだ。不動産の取得とは、土地や家屋の購入、家屋の建築などが含まれる。住宅用として取得する場合も、投資目的で取得する場合も、不動産取得税の課税対象となる。

また、有償で不動産を取得した場合に限らず、無償で取得した場合も、あとで解説する5つの非課税枠を除いて、基本的に不動産取得税がかかることになる。

不動産取得税を納めるのは、土地や家屋を取得した本人だ。不動産を取得した場合、取得した日から一定期間内に、申告書を提出しなければならない。期限は都道府県によって異なるため、事前にホームページで確認しておくようにしたい。

代表的な都道府県の申告期限は次の通りだ。

▽主な都道府県の不動産取得税、申告期限

| 都道府県 | 申告期限 |

|---|---|

| 東京都 | 30日以内 |

| 大阪府 | 20日以内 |

| 京都府 | 10日以内 |

| 愛知県 | 60日以内 |

| 福岡県 | 60日以内 |

提出先は、取得した不動産が所在する地区を管轄する都道府県税事務所だ。申告書は、ホームページからダウンロードできることが多く、都道府県税事務所でも入手できる。

不動産取得税の税率

不動産取得税の税率は、次の通りだ。

▽【原則】不動産取得税の税率

・土地:4%

・建物:4%

▽【特例】不動産取得税の税率

※2024年3月31日までに取得した土地・住宅が対象。

・土地:3%

・住宅用建物:3%

原則として土地建物ともに税率は4%だが、2024年3月31日までに取得すれば、土地と住宅用建物の税率は3%に引き下げられる。2024年3月31日までの取得でも、住宅用以外の建物は、4%の税率が適用される。

住宅以外の建物とは、事務所、工場、旅館などだ。また、遠距離通勤者が職場近くに取得する場合等を除き、別荘は住宅以外とみなされるため注意が必要だ。

不動産取得税の計算方法

不動産取得税の計算式は次の通りだ。

▽不動産取得税の計算式

取得した土地・建物の課税標準×税率=不動産取得税

基本的に、課税標準は固定資産評価額となる。購入金額や建築費用とは異なるため、注意が必要だ。

なお、2024年3月31日までに取得した宅地(固定資産評価上の建物を建てるための土地)等に関しては、土地の固定資産評価額に1/2を掛けた金額が課税標準となり、不動産取得税の負担が軽減される。

▽不動産の宅地への課税標準と不動産取得税の軽減

宅地や宅地比準土地の取得が令和6年3月31日までの間に行われた場合については、固定資産課税台帳に登録されている価格の2分の1が課税標準額になります。

引用:大阪府 | 不動産取得税

さらに、住宅用の土地建物に関しては、軽減措置が設けられている。軽減措置については、あとで詳しく解説する。

固定資産評価額の調べ方

土地や建物の固定資産評価額は、毎年4~6月頃に市町村から送られてくる「固定資産税の課税明細」に記載されている。

土地や建物を購入する時は、購入代金の支払いとあわせて、固定資産税を清算することが一般的だ。購入時の資料の中に、固定資産評価額を確認できる資料が含まれている可能性がある。わからない時は、不動産仲介業者に質問しておくのもいいだろう。

建物を新築する場合、当然だが固定資産税の課税明細はまだ存在しない。建物の評価額は、実際に建物が完成したあと、屋根や内壁、設備などに点数をつけて市区町村が決定する。不動産の取得を申告し、建物が完成してから評価額がわかることになるだろう。

不動産取得税の5つの非課税枠

基本的に、土地建物を取得すれば、不動産取得税がかかることになる。しかし、不動産取得税が非課税となり、税金がかからないケースも存在する。続いては、不動産取得税が非課税となる代表的な5つのケースについて解説していく。

不動産取得税の非課税枠1:相続による取得

相続人が相続によって不動産を取得した場合、本人の自由意思によるものではないため、「形式的な所有権の移転」とみなされ、不動産取得税は非課税となる。しかし、相続による取得に関しては、例外もあるため注意が必要だ。

例外とは、法定相続人以外が「特定遺贈」で不動産を取得した場合だ。

民法では、財産を相続できる法定相続人の順位が明確に定められている。親族だからといって、必ずしも法定相続人になるとは限らない。なお、配偶者は必ず法定相続人となる。配偶者以外の法定相続人の順位は次の通りだ。

▽法定相続人の順位(配偶者以外)

・第1順位:子(子が死亡している場合は孫)

・第2順位:直系尊属(父母や祖父母など、どちらもいる場合は父母が優先)

・第3順位:兄弟姉妹(兄弟姉妹が死亡している場合は兄弟姉妹の子)

たとえば、配偶者と子がいる場合、第1順位の子と配偶者のみが法定相続人となる。亡くなった人の父母や兄弟姉妹は、親族であっても「法定相続人以外」となる。また、内縁の妻や友人など、上記の順位に該当しない人も「法定相続人以外」となる。

亡くなった人が生前に作成した遺言書をもとに財産を引き継ぐことを、遺贈(いぞう)という。遺贈には、「包括遺贈」と「特定遺贈」がある。

▽包括遺贈と特定遺贈の違い

| 遺贈の種別 | 内容 |

|---|---|

| 包括遺贈 | 「Aに全財産の1/2を引き継ぐ」など、財産の割合を指定して引き継がせる |

| 特定遺贈 | 「Aに土地(所在地〇〇)を引き継ぐ」など、特定の財産を指定して特定の人物に引き継がせる |

不動産取得税がかかるのは、法定相続人以外が「特定遺贈」で不動産を取得した場合だ。簡単にいくつかの事例を記しておく。

▽相続において不動産取得税がかかる例

・亡くなった人の遺言に「内縁の妻に土地(所在地〇〇)を引き継ぐ」と記載があり、遺言に沿って内縁の妻が土地を取得した。

▽相続において不動産取得税がかからない例

・夫が亡くなり、妻と子が相続人というケースで、遺言書はなく、妻が夫の土地を相続した。

・夫が亡くなり、妻と子が相続人というケースで、遺言に「妻に土地(所在地〇〇)を引き継ぐ」と記載があり、妻が土地を相続した。

・夫が亡くなり、妻と子が相続人というケースで、遺言に「弟に財産の1/4を引き継ぐ」と記載があり、結果的に弟が、とある土地を取得した。

また、非課税となるのは相続のみで、生前贈与や死因贈与で不動産を取得した場合、不動産取得税がかかることも押さえておきたい。

不動産取得税の非課税枠2:公共の用に供する道路等の取得

次のような公共の用に供される不動産を取得した場合、公益のために必要という観点から、不動産取得税は非課税となる。

▽公共の用に供する取得のため非課税となる不動産例

・公共の用に供する道路

・保安林

・墓地

・公共の用に供する運河用地

・水道用地

・用悪水路

・ため池

・堤とう

・井溝

不動産取得税の非課税枠3:土地区画整理事業等での換地の取得

都道府県や市区町村の土地区画整理事業等で、換地(かんち)を取得した場合も、不動産取得税は非課税となる。

たとえば、いびつな形の不整形地と複雑な道路で構成される地域があり、A、B、C、Dの4人がそれぞれ土地を保有していたとする。土地区画整理事業で、縦横の新しい道路を作り、4つの正方形の土地を、A、B、C、Dの4人に換地として取得してもらう。

このようなケースでは、A、B、C、Dの4人は自由意志で土地を取得するわけではなく、あくまで、すでに所有していた土地に代わって土地を取得することになるため、不動産取得税はかからない。

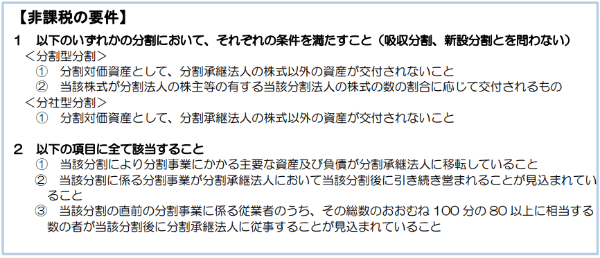

不動産取得税の非課税枠4:法人の合併または法人の分割による不動産の取得

企業はしばしば、合併や分割といった組織再編を行うことがある。

たとえば「A事業部門をA事業会社として分社化したい」といったときに、A事業を行う土地建物を新会社が取得するにあたり、多額の不動産取得税がかかると、企業にとっては無駄な出費が発生することになり、組織再編を進めにくくなる。

そのため、合併や一定の要件を満たす分割については、不動産取得税が非課税になるなど、税制上の優遇措置が設けられている。

▽会社分割に係る不動産取得税の非課税措置について

不動産取得税の非課税枠5:宗教法人、学校法人等によるその本来の事業の用に供する不動産の取得

次のような法人が、本来の事業や特定の事業のために利用する不動産の取得については、公益を目的とする側面が強いことから、不動産取得税は非課税となる。

▽宗教法人、学校法人等による取得のため、非課税となる不動産の例

・宗教法人の境内建物や境内地

・学校法人の教育のために用いる土地建物

・社会福祉法人や社会医療法人が特定の事業のために用いる土地建物

不動産取得税の具体的な軽減措置

不動産取得税の非課税枠は、あくまで特殊なケースについて定めたものだ。該当しない方も多いだろう。一方、住宅用の土地建物の取得に関する軽減措置は、多くの方が対象となり、メリットを享受できる。軽減措置を適用した結果、不動産取得税がかからなくなることもある。

続いては、不動産取得税の軽減措置について、東京都の場合を例に解説する。新築住宅・中古住宅それぞれの計算方法を見てみよう。

新築住宅の場合1:新築住宅のケース

次の床面積要件を満たす新築住宅は、住宅の固定資産評価額から1,200万円を控除した上で、税率をかけて不動産取得税を計算する。

▽新築住宅で軽減措置が適用される要件

| 新築住宅の種別 | 下限 | 上限 | |

|---|---|---|---|

| 一戸建て住宅 | 一戸建て以外の住宅 (マンション、アパートなど) | ||

| 貸家以外 | 50㎡以上 | 50㎡以上 | 240㎡以下 |

| 貸家 | 50㎡以上 | 40㎡以上 | 240㎡以下 |

床面積は、登記上の床面積ではなく、実際の床面積で判断される。また、店舗併用住宅の場合、住宅部分の床面積のみ判定の対象となる。マンション等で共用部分がある場合、専有部分の床面積割合を共用部分の床面積にかけてあん分した床面積も含める。

新築住宅が認定長期優良住宅の場合は、控除額がさらに優遇され、1,300万円となる。この場合、長期優良住宅の「認定通知書」が必要だ。

なお、固定資産評価額が1,200万円もしくは1,300万円未満の場合、固定資産評価額そのものが控除額となる。つまり、要件を満たす1,200万円未満の新築住宅(もしくは1,300万円未満の新築の認定長期優良住宅)を建てた場合、不動産取得税はかからない。

新築住宅の不動産取得税の計算式は、次の通りだ。

▽新築住宅の不動産取得税の計算式

(住宅の固定資産評価額-控除額1,200万円or1,300万円)×税率3%=不動産取得税

※「税率3%」:不動産取得税の税率は、2024年3月31日までに取得した土地・住宅用建物の場合は3%、それ以外は4%。

新築住宅の場合2:新築住宅の建っている土地のケース

新築住宅が先ほどの要件を満たす場合、新築住宅が建つ土地も、要件を満たせば軽減措置の対象となる。土地の要件は次の通りだ。

▽土地を建物より先に取得した場合

・土地を取得後3年以内に住宅が新築されていること。

・土地の取得者が、住宅の新築までその土地を引き続き所有していること。もしくは、土地の取得者からその土地を取得した方(譲渡の相手方)が、住宅を新築したこと。

▽土地と建物を同時に取得した場合、建物を土地より先に取得した場合

・住宅を新築した方が、新築後1年以内にその敷地を取得していること。もしくは、新築未使用の住宅とその敷地を、新築後1年以内に同じ方が取得していること。

上記の要件を満たす場合、次の金額が土地の税額から軽減される。

▽新築住宅の土地における不動産取得税の軽減額計算式

土地1㎡当たりの価格×住宅の床面積の2倍×住宅の取得持分×3%=軽減額

「住宅の床面積の2倍」は1戸当たり200㎡を限度とする。また、上記の計算式で求めた金額が4万5,000円を超える場合、4万5,000円が軽減額となる。

新築住宅の建っている土地の不動産取得税の計算式は、次の通りだ。

▽新築住宅の立っている土地の不動産取得税計算式

土地の固定資産評価額×1/2×税率3%-軽減額=不動産取得税

なお、不動産取得税の税率は、2024年3月31日までに取得した土地・住宅用建物の場合は3%、それ以外は4%。2024年3月31日までに取得した宅地(建物を建てるための土地)は課税標準に1/2を掛けて不動産取得税を計算することになる。

続いては、中古住宅の取得における不動産取得税の軽減措置を見てみよう。

中古住宅の場合1:中古住宅のケース

中古住宅を取得した場合も、次の要件をすべて満たせば、一定額を控除した上で、税率をかけて不動産取得税を計算する。なお、新築住宅とは違い、控除額は住宅が新築された日に応じて決められる。

▽中古住宅における不動産取得税の軽減措置が適用される要件

| 要件 | 内容 |

|---|---|

| 居住要件 | 個人が自己の居住用に取得(住宅以外の家屋を住宅にリフォームする場合、取得前にリフォームが完了していることが要件) |

| 床面積要件 | 50㎡以上240㎡以下 |

| 耐震基準要件(いずれかを満たす) | 1.1982年1月1日以降に新築されたもの 2.1981年12月31日以前に新築された住宅で、建築士等が行う耐震診断で新耐震基準に適合していると証明されたもの(証明に係る調査が取得日前2年以内に終了しているもの) |

新築住宅と同じく、床面積は登記上の床面積ではなく、実際の床面積で判断される。また、店舗併用住宅の場合、住宅部分の床面積のみ判定の対象となる。マンション等で共用部分がある場合、専有部分の床面積割合を共用部分の床面積にかけてあん分した床面積も含める。

控除額は、住宅が新築された日に応じて、次のように決まる。

▽中古住宅における不動産取得税の控除額

| 新築された日 | 控除額 |

|---|---|

| 1997年4月1日以降 | 1,200万円 |

| 1989年4月1日~1997年3月31日 | 1,000万円 |

| 1985年7月1日~1989年3月31日 | 450万円 |

| 1981年7月1日~1985年6月30日 | 420万円 |

| 1976年1月1日~1981年6月30日 | 350万円 |

| 1973年1月1日~1975年12月31日 | 230万円 |

| 1964年1月1日~1972年12月31日 | 150万円 |

| 1954年7月1日~1963年12月31日 | 100万円 |

新築住宅と同じく、固定資産評価額が控除額未満の場合、固定資産評価額そのものが控除額となる。つまり、固定資産評価額が控除額未満の要件を満たす中古住宅なら、不動産取得税はかからない。

ただし、1954年6月30日以前の新築については、要件を満たしたとしても、控除を受けることはできないことに注意したい。

中古住宅の不動産取得税の計算式は、次の通りだ。

▽中古住宅の不相談取得税、計算式

(住宅の固定資産評価額-新築された日に応じた控除額)×税率3%=不動産取得税

※税率3%:不動産取得税の税率は、2024年3月31日までに取得した土地・住宅用建物の場合は3%、それ以外は4%。

中古住宅の場合2:中古住宅のある土地のケース

中古住宅が先ほどの要件を満たす場合、中古住宅が建つ土地も、要件を満たせば軽減措置の対象となる。土地の要件は次の通りだ。

▽土地を建物より先に取得した場合

・土地の取得者が、土地を取得した日から1年以内にその土地上の中古住宅を取得していること。

▽土地と建物を同時に取得した場合、建物を土地より先に取得した場合

・中古住宅の取得者が、住宅を取得後1年以内にその敷地を取得していること。

上記の要件を満たす場合、新築住宅と同じく、次の金額が土地の税額から軽減される。

▽中古住宅のある土地に対する不動産取得税の軽減額計算式

土地1㎡当たりの価格×住宅の床面積の2倍×住宅の取得持分×3%=軽減額

このとき「住宅の床面積の2倍」は1戸当たり200㎡を限度とする。また、上記の計算式で求めた金額が4万5,000円を超える場合、4万5,000円が軽減額となる。

そして、中古住宅の建っている土地の不動産取得税の計算式は、次の通りだ。

▽中古住宅の建っている土地の不動産取得税計算式

土地の固定資産評価額×1/2×税率3%-軽減額=不動産取得税

なお、こちらも新築住宅の建っている土地と同様、不動産取得税の税率は、2024年3月31日までに取得した土地・住宅用建物の場合は3%、それ以外は4%。2024年3月31日までに取得した宅地(建物を建てるための土地)は課税標準に1/2を掛けて不動産取得税を計算することになる。

不動産取得税に関するよくある質問

Q:新築住宅や中古住宅、住宅の建つ土地を取得し、軽減措置を受けるには、どんな手続きをすればいい?

A:不動産取得税の申告書と必要書類をあわせて都道府県税事務所に提出する必要がある。必要書類には、売買契約書、建築工事請負契約書、平面図などがあり、取得の状況に応じてコピーを提出する。また、新築の場合、住宅完成後に登記事項証明書や検査済証などのコピーを提出する。

Q:不動産取得税はどのように納めればいい?

A:不動産を取得後、都道府県税事務所に申告書を提出すると、都道府県税事務所から納税通知書が送付されてくる。納税通知書に記載された納付期限までに、都道府県税事務所や金融機関、コンビニでの振り込み、またはクレジットカードを使うなどして納付する。

Q:住宅が建っていない土地でも、固定資産評価額に1/2を掛けて不動産取得税を計算できるのか?

A:住宅が建っていない土地でも、固定資産評価上「宅地」と評価された土地なら、特例の対象となる。そのため、固定資産評価額に1/2を掛けた金額を課税標準にできる。また、農地など宅地と評価されていない土地でも、宅地に比準して評価された土地である場合、特例の対象となる。

Q:土地建物を取得後、すぐに建物を取り壊した場合、不動産取得税はかかるのか?

A:取り壊すことを条件に建物を取得し、使用することなくすぐに取り壊した場合、不動産ではなく動産を取得したとみなされ、不動産取得税はかからない。該当する場合、必要事項を記載して、必要書類とあわせて都道府県税事務所に申請する必要がある。該当するかどうかは、念のため事前に確認しておくといいだろう。

Q:取得した不動産の価格が低い場合、不動産取得税が免除されることはあるのか?

A:不動産取得税には、次のような免税点が定められている。課税標準となる固定資産評価額が次の金額以下の場合、不動産取得税はかからない。

▽不動産取得税が免税となる課税標準額の例

・土地:10万円

・家屋(新築、増築、改築):23万円

・家屋(その他売買等):12万円

ただし、次のようなケースでは、前後の取得とあわせて1つの取得とみなすことに注意が必要だ。

・土地の取得者が、取得から1年以内に隣接する土地を取得した場合。

・家屋の取得者が、取得から1年以内にその家屋と一体となる家屋を取得した場合。

まとめ:不動産取得税に関する疑問は不動産会社へ相談できる

不動産取得税の仕組みや非課税枠、軽減措置について解説した。しかし、実際に自分のケースが軽減措置の対象になるのかどうか、気になる方は多いだろう。軽減措置や特例を適用するには、細かな要件が定められており、1つでも要件を満たさなければ、対象外になってしまう。

疑問点は、不動産会社に相談しておくと安心だ。不動産のプロである不動産会社なら、不動産にまつわる税制を熟知しており、豊富な経験をもとに適切なアドバイスをくれるはずだ。