この記事は、2022年7月4日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

非製造業の景況感回復が進展

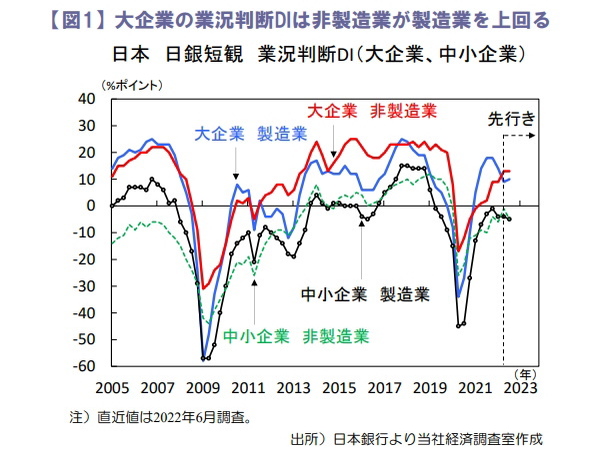

2022年6月調査の日銀短観が公表され、業況判断DIは大企業製造業が9(前回差:▲5)、大企業非製造業が13(同+4)と業種間で明暗が分かれました(図1)。

製造業は商品市況高や中国の都市封鎖の影響を受け、木材木製品や鉄鋼、汎用機械など幅広く悪化しました。非製造業は国内の行動制限解除に伴い、対個人サービスや宿泊飲食サービスの持ち直しが鮮明でした。

先行きは両業種ともほぼ横ばいで、サービス業の回復や自動車の挽回生産が見込まれる反面、素材業種が弱含むなどまちまちです。

全規模全産業の2022年度は売上高が前年度比+4.3%(修正率+2.3%)、経常利益が同▲3.6%(同+5.1%)と上方修正も増収減益で、特に素材業種は大幅な減益の見通しです。

一方で設備投資(除く土地投資額)は同+13.1%(同+5.5%)と強気な見通しが示された点は好印象です。また、企業の物価見通しは1年後が前年比+2.4%(前回差+0.6%pt)、3年後が同+2.0%(同+0.4%pt)、5年後が同+1.9%(同+0.3%pt)と上昇しました。

コストプッシュ型インフレの下で企業の価格転嫁も進んでおり、今後は日銀政策を占う上でも期待インフレ率の持続性に加え、賃金上昇を伴う形での物価上昇が見られるか注目です。

生産は大幅に減少、中国の都市封鎖が響く

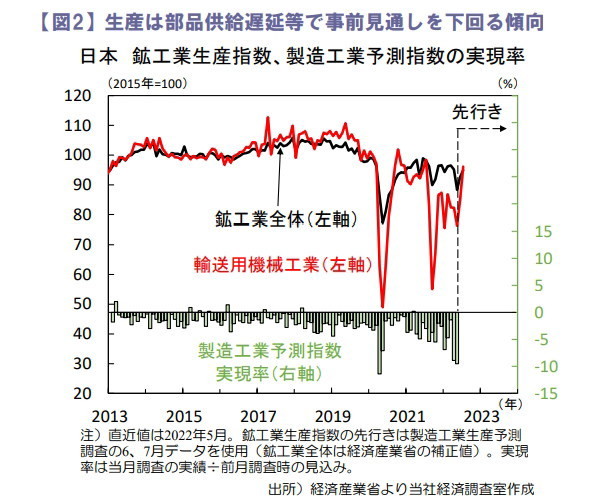

2022年5月鉱工業生産は前月比▲7.2%(2022年4月:▲1.5%)と2カ月連続で減少しました(図2)。

中国の都市封鎖等の影響で15業種中13業種が減産し、自動車工業や電気情報通信機械工業等が軟調でした。生産は部品供給遅延等で事前見通しを下回る状況が続く中、経済産業省の基調判断は「生産は弱含み」に下方修正されました。

先行きは製造工業予測調査によると2022年6月が同+12.0%(補正値:+4.9%)、2022年7月が同+2.5%と増産に転じる見通しで、資本財や自動車を中心に回復が見込まれます。

当面の生産は中国の供給網改善等で緩やかな増加を見込む一方、供給制約や海外経済減速など不透明材料に注意が必要です。

世界的な景気減速への懸念が引き続き重石

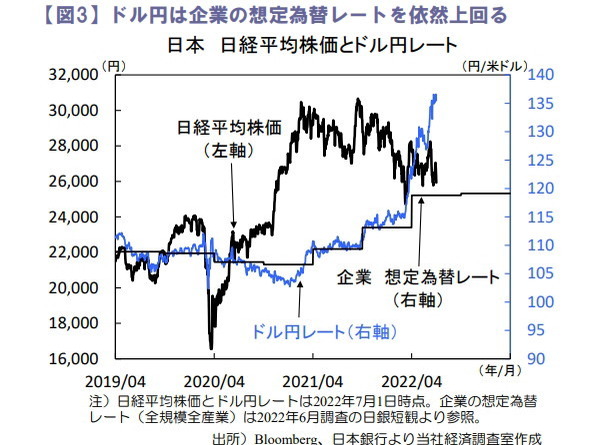

先週の日経平均株価は前週比▲2.1%と下落しました。週前半は中国の景気対策期待で堅調なアジア株等を受け、日経平均は27,000円台まで回復。

週後半は軟調な米経済指標や米金融引き締め観測を受け、世界的な景気減速を警戒した売りが優勢でした。当面は欧米中心の景気減速懸念で不安定な相場が続く可能性はありそうです。

ただし、中国では2022年6月PMI(政府)など景気回復の兆しが確認されたほか、円安効果に伴う国内輸出企業の業績改善期待等は株価を下支えるとみます(図3)。

田村 史弥