この記事は2022年8月15日に「ニッセイ基礎研究所」で公開された「QE速報:4-6月期の実質GDPは前期比0.5%(年率2.2%)-消費主導のプラス成長」を一部編集し、転載したものです。

要旨

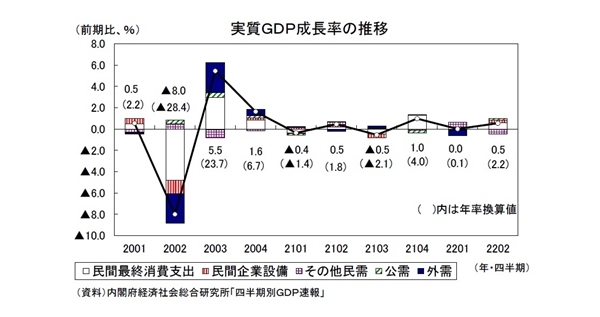

2022年4-6月期の実質GDPは、前期比0.5%(年率2.2%)と3四半期連続のプラス成長となった(当研究所予測7月29日:前期比0.8%、年率3.2%)。

まん延防止等重点措置の終了を受けて、外食、宿泊などの対面型サービスを中心に民間消費が前期比1.1%の高い伸びとなったことが、プラス成長の主因である。

交易条件の悪化に伴う海外への所得流出が続いており、2022年4-6月期の交易利得は前期差▲4.6兆円の大幅減少となった。この結果、実質GDPに交易利得を加えた実質GDIは、前期比▲0.3%(前期比年率▲1.2%)のマイナス成長となった。

2022年4-6月期の実質GDPはようやくコロナ前の水準を回復したが、日本は新型コロナウイルス感染症の影響が顕在化する前に経済活動の水準が大きく落ち込んでいた。直近のピークである2019年4-6月期と比較すると、2022年4-6月期の実質GDPは▲2.7%低い。経済の正常化までにはかなりの距離がある。

7月以降、新型コロナウイルスの新規陽性者数は急増しているが、政府は特別な行動制限を課していない。物価高による実質購買力の低下が下押し要因となるものの、コロナ禍で大きく上昇した貯蓄率の引き下げによって個人消費の回復基調は維持されるだろう。輸出が景気の牽引役となることは当面期待できないが、民間消費を中心とした国内需要の増加を主因として7-9月期は前期比年率1%台のプラス成長を予想している。

4-6月期は前期比年率2.2%と3四半期連続のプラス成長

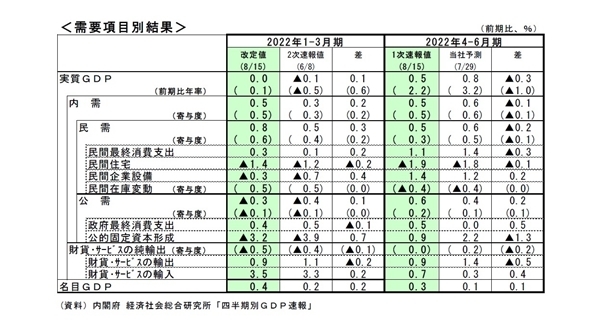

本日(8/15)発表された2022年4-6月期の実質GDP(1次速報値)は、前期比0.5%(前期比年率2.2%)と3四半期連続のプラス成長となった(当研究所予測7月29日:前期比0.8%、年率3.2%)。

まん延防止等重点措置の終了を受けて、外食、宿泊などの対面型サービスを中心に民間消費が前期比1.1%の高い伸びとなったことが、プラス成長の主因である。高水準の企業収益を背景に設備投資が前期比1.4%と2四半期ぶりに増加したことも成長率を押し上げた。また、1-3月期に成長率を大きく押し下げた外需は、輸出の伸び(前期比0.9%)が輸入の伸び(同0.7%)を上回ったことから、前期比・寄与度0.0%(年率0.2%)と小幅ながら成長率を押し上げた。

名目GDPは前期比0.3%(前期比年率1.1%)と3四半期連続で増加したが、実質の伸びを下回った。GDPデフレーターは前期比▲0.3%(1-3月期:同0.4%)、前年比▲0.4%(1-3月期:同▲0.5%)であった。輸入物価の上昇を国内に価格転嫁する動きが広がり、国内需要デフレーターは前期比0.9%の上昇(1-3月期:同0.8%)となったが、国際商品市況の高騰や円安の影響で輸入デフレーターが前期比10.4%の高い伸びとなり、輸出デフレーターの伸び(前期比5.8%)を上回ったことがGDPデフレーターを押し下げた。

2022年4-6月期の1次速報と同時に基礎統計の改定や季節調整のかけ直しなどから過去の成長率が遡及改定された。2022年1-3月期の実質GDP成長率は、民間消費、設備投資の上方修正などから前期比年率▲0.5%から同0.1%へと上方修正された。

なお、輸出入デフレーターの差によって生じる所得の実質額を表す交易利得(損失)は、2021年1-3月期から減少が続いているが、2022年4-6月期は前期差▲4.6兆円と6四半期連続の減少となり、減少幅は2021年以降の交易条件悪化局面で最も大きなものとなった。

この結果、実質GDPに交易利得を加えた実質GDIは、実質GDPの伸びを大きく下回り、前期比▲0.3%(前期比年率▲1.2%)のマイナス成長となった。

<需要項目別の動き>

民間消費は前期比1.1%と3四半期連続の増加となり、1-3月期の同0.3%から伸びを高めた。供給制約の影響で自動車販売台数は低迷が続いたものの、まん延防止等重点措置の終了を受けて、外食、宿泊などの対面型サービス消費が大幅に増加した。

実質家計消費の内訳を形態別にみると、人出の持ち直しを反映し、交通、外食、旅行、宿泊などのサービスが前期比1.4%の高い伸びとなったことに加え、自動車、家電などの耐久財(前期比0.3%)、被服・履物、家具などの半耐久財(同3.9%)、食料品などの非耐久財(同0.4%)も増加した。

雇用者報酬は名目・前年比1.7%となり、1-3月期の同1.0%から伸びを高めたが、家計消費デフレーターの伸びが急速に高まったことから、実質では前年比▲1.2%(1-3月期:同0.3%)と6四半期ぶりの減少となった。

住宅投資は前期比▲1.9%と4四半期連続で減少した。住宅投資は、資材価格の高騰に伴う住宅価格の上昇を背景に低迷が続いている。

設備投資は前期比1.4%と2四半期ぶりに増加した。設備投資は、高水準の企業収益を背景に、人手不足対応やテレワーク関連投資、デジタル化に向けたソフトウェア投資を中心に持ち直している。

公的固定資本形成は前期比0.9%と6四半期ぶりに増加した。公的固定資本形成は、災害復旧・復興関連工事の縮小などから減少が続いていたが、ここにきて下げ止まりつつある。

外需寄与度は前期比0.0%(前期比年率0.2%)と2四半期連続ぶりのプラスとなった。財貨・サービスの輸出が前期比0.9%の増加となる一方、ワクチン購入の減少などから、財貨・サービスの輸入が前期比0.7%と輸出の伸びを下回ったことから、外需は小幅ながら成長率の押し上げ要因となった。

経済の正常化には距離がある

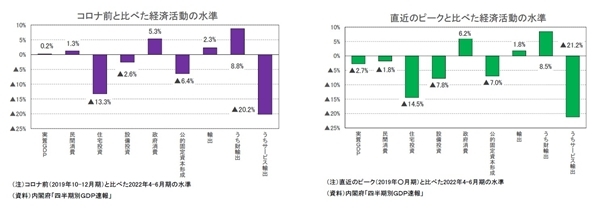

2022年4-6月期の実質GDPは2019年10-12月を0.2%上回り、ようやくコロナ前の水準を回復した。需要項目別には、民間消費がコロナ前を1.3%上回ったほか、医療提供体制整備費用やワクチン接種等を反映し、政府消費がコロナ前を大きく上回った。一方、住宅投資(▲13.3%)、設備投資(▲2.6%)、公的固定資本形成(▲6.4%)は依然としてコロナ前の水準を下回っている。また、輸出はコロナ前を2.3%上回っているが、海外経済の回復や円安を背景に財の輸出が増加傾向を続ける一方、インバウンド需要が大きく落ち込んだ状態が続いていることから、サービスの輸出はコロナ前の水準を大きく下回っている(▲20.2%)。

なお、日本は消費税率引き上げの影響で2019年10-12月期に前期比年率▲11.3%の大幅マイナス成長となっており、新型コロナウイルス感染症の影響が顕在化する前に経済活動の水準が大きく落ち込んでいた。直近のピークである2019年4-6月期と比較すると、2022年4-6月期の実質GDPは▲2.7%、民間消費は▲1.8%低い。経済の正常化までにはかなりの距離があるといえるだろう。

7月以降、新型コロナウイルスの新規陽性者数は急増しているが、政府は今のところ特別な行動制限を課していない。物価高による家計の実質購買力低下が下押し要因となるものの、行動制限がなければコロナ禍で大きく上昇した貯蓄率の引き下げによって個人消費の回復基調は維持されるだろう。米国を中心に海外経済の減速が鮮明となっており、輸出が景気の牽引役となることは当面期待できないが、民間消費を中心とした国内需要の増加を主因として7-9月期もプラス成長となる可能性が高い。現時点では、前期比年率1%台のプラス成長を予想している。

ただし、金融引き締めに伴う米国経済の急減速、ゼロコロナ政策経済による中国経済の下振れ、ウクライナ情勢の深刻化、冬場の電力不足による経済活動の制限、新型コロナウイルス感染拡大時の政策対応の不確実性、など下振れリスクは大きい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査部長

【関連記事 ニッセイ基礎研究所より】

・2022年4-6月期の実質GDP~前期比0.8%(年率3.2%)を予測~

・鉱工業生産22年6月-供給制約の影響で3四半期ぶりの減産

・雇用関連統計22年6月-企業の人手不足感の高さを背景に、有効求人倍率の回復が鮮明に

・消費者物価(全国22年6月)-コアCPI上昇率は、夏場以降に2%台後半へ

・貿易統計22年6月-4-6月期の外需寄与度は前期比0.2%程度のプラスに