資産運用というと株式投資に目が向きがちだ。しかし、資産運用における伝統的資産としては株式のほかに債券がある。株式は景気上昇時に好調な資産であるのに対し、債券は景気下落時に好調な傾向にある。このように両者には負の相関があるため、それぞれに投資することは長期運用における分散投資効果が高いとされている。

本稿では債券の基本や、債券投資で必ず覚えておきたい「利回り」について整理する。また債券投資の種類や変動要因、メリット・デメリットも解説する。

債券における利回りとは?

債券投資では、いわゆる「金利」のうち、「表面利率」「利率」「クーポンレート」「利回り」などそれぞれ区別する必要がある。その中でもまずは「利率」と「利回り」の違いを理解しよう。投資判断の際には、債券の表面の利率ではなく、最終的な利回りを確認することが重要だ。

利回りと利率(クーポン)の違い

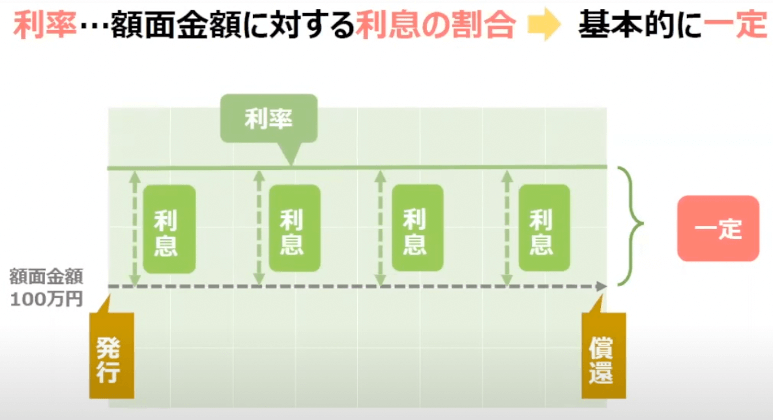

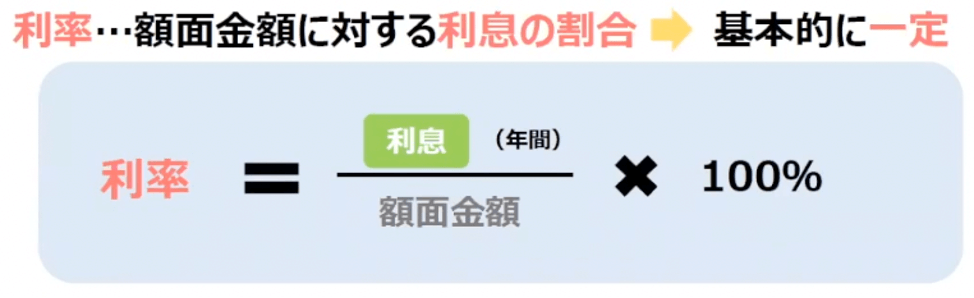

「利率」は、額面金額に対する利息の割合のことであり、「表面利率」「クーポン」とも呼ばれる。債券の表面利率は、その債券が発行された時の市場の実勢により決定され、償還まで変わらない。

▽利率のイメージ

たとえば、額面100万円の債券を購入し、1年後に3万円の利息を受け取る場合の利率は3%である。額面金額に対する年間の利息の合計で計算できる。

▽利率の計算方法

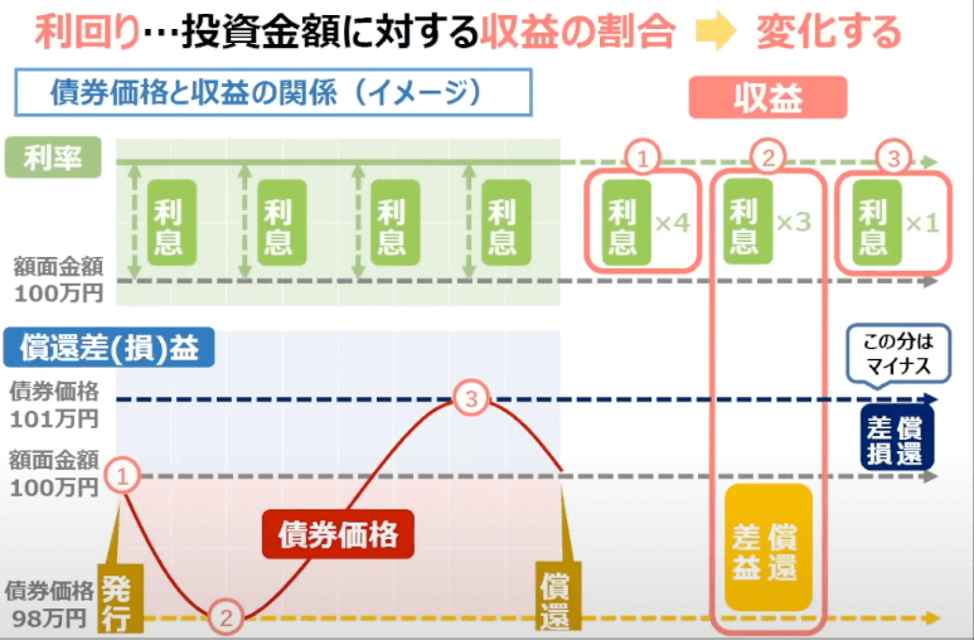

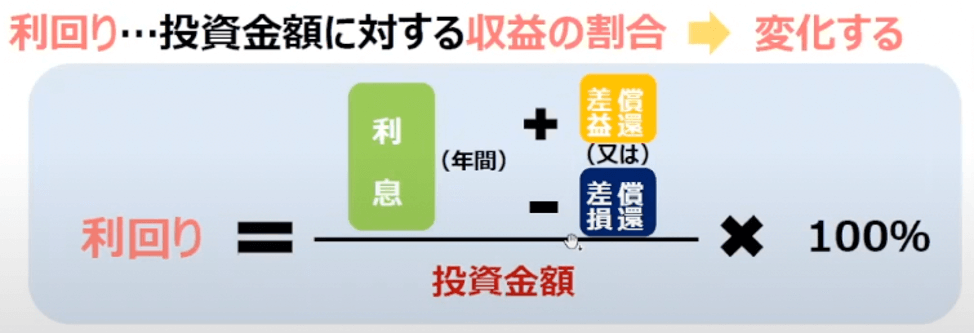

一方、「利回り」は、投資金額に対する利息を含めた年間あたりの運用益をパーセントで表したものである。運用益には、

1:利息

2:償還価格もしくは売却価格と購入価格の差額(償還差益)

の2つの収入が含まれる。投資金額に対する運用益の比率(リターン)を年換算したものが利回りだ。もし、図のイメージがつかめなくても、後段で用語解説を行うので、ここではさっと見ておこう。

▽利回りのイメージ

例1:残存年数1年の債券(利率2%)を額面未満の価格で購入し、満期まで持ち続けた場合

額面100万円相当の債券を95万円で購入した場合について考える。利率は購入価格がいくらであろうとも額面100に対して利率は2%。したがって1年後には2万円の収益が見込める。95万円で購入した債券に対し、1年後に100万円で償還されるため、償還差益は5万円だ。

トータルの収益は7万円(2万+5万円)。投資額の95万円が102万円になるため、利回りは7.3%(102万÷95万円)となる。

例2:残存年数5年の債券(利率2%)を額面以上の価格で購入して満期まで持ち続けた場合

額面100万円に対し、債券の購入価格は105万円とする。利率は購入価格がいくらであろうとも額面100に対して利率は2%。したがって5年後には10万円(2万円x5年)が見込める。105万円で購入した債券に対し、5年後に100万円で償還されるため、償還差損は5万円。トータルの収益は5万円(10万−5万円)。1年あたりの利益は1万円だ。

投資額の105万円が1年後に106万円になるため、利回りは0.9%(106万÷105万円)となる。

なお、債券売買には手数料はかからないが、実際の利回り計算では上記の条件に加えて税金などの費用も考慮する必要がある。

債券投資の用語解説

利回り

債券の運用益のリターンを1年当たりのパーセントで示したものである。前段で説明したとおり、購入時の価格によって変動する。

運用益=利息+償還差益または売却差益

債券の運用益は、保有期間の利息に償還差益または売却差益を加えた合計だ。

利息(クーポン)

債券保有者が一定期間ごとに受け取るお金のこと。発行時から償還時まで一定である。償還までのトータルの利息と償還差益が運用益の原資となる。

償還差益

償還時に100万円戻ってくる債券があるとする。発行時に100万円で買っていたなら、償還差益はゼロだ。しかし市場で100万円より安い値段で購入すれば償還差益が生じるし、100万円より高い値段で購入すれば償還差損が生じる。この差を償還差益と呼ぶ。

購入時点から償還まで保有した場合の利回りは、後述する所有期間利回りや単なる利息との混同を避けるため「最終利回り」と呼ばれる。

売却損益

保有している債券を償還まで待たずに、市場で売却した場合は売却損益が生じる。購入した債券を償還前に売った場合の利回りを「所有期間利回り」という。

債券の利回りを計算する方法

ここまで解説した用語を踏まえながら、改めて実際に最終利回りや所有期間利回りの計算方法を解説しよう。

償還日まで保有した場合

基本的には、発行時の価格が100万円ならば、償還時の価格も100万円である。たとえば、4年満期の3%クーポンの債券を発行時に100万円の投資金額で買った場合は、償還時も100万円なので償還差益はなし。利息は3万円を4回受け取るため、運用益は12万円で12%のリターンだ。年平均は3%で、利率と等しくなる。

発行後に額面以下で購入し償還日まで保有した場合

額面100万円、4年満期の3%クーポンの債券を、発行から1年後(残存年数3年)に98万円で購入したケースを考える。投資金額98万円に対して償還時は100万円が戻るので、償還差益は2万円になる。利息は3万円を3回で9万円もらえる。運用収益は11万円。投資金額の98万円に対し11.22%のリターンで、年平均は3.74%。発行から償還まで保有していた場合よりも最終利回りは高くなる。

発行後に額面以上で購入し、償還日まで保有した場合

額面100万円、4年満期の3%クーポンの債券を、発行から3年後(残存年数1年)に101万円で購入したケースはどうだろう。投資金額は101万円のところ、償還時は100万円戻るので、償還差損は1万円になる。利息は3万円を1回、計3万円もらえる。運用収益は2万円で、投資金額の101万円に対し年利回りは1.98%になる。

途中で売却した場合

発行時に購入し、途中売却した場合の所有期間利回りも計算方法は同じだ。たとえば、4年満期の3%クーポンの債券を発行時に100万円の投資金額で買い、2年後に101万円で売ったケース。売却益が1万円、クーポンは3万円が2回で収益は7万円。リターンは7%。年平均の利回りは3.5%になる。

4年満期の3%クーポンの債券を発行時に100万円の投資金額で買い、2年後に98万円で売ったケースも考えてみよう。売却損が2万円、クーポンは3万円が2回で収益は4万円。トータルリターンは4%。年平均の利回りは2%だ。

▽利回りの計算方法

債券の利回りが変動する理由

債券は市場の金利動向、信用状況、経済のファンダメンタルズなどで価格が変動する。基本的に債券は、償還日でなくても流通市場で売買ができるため、買う値段によって最終利回りも大きく変化する。

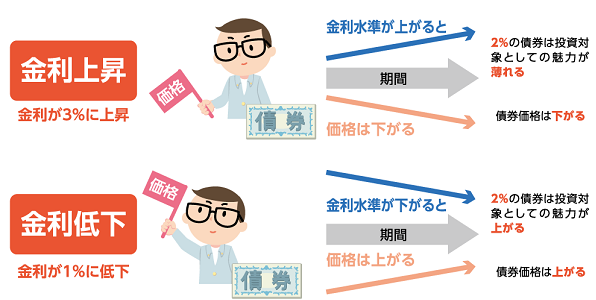

債券の利回りが変動する理由(1)金利変動

債券の価格は市場金利の動向により変動する。債券価格は、金利が上昇すると下がり、金利が低下すると上がる。したがって、金利上昇が見込まれるときは、債券価格が低下して、含み損を生じることがあり得る。償還まで待つのなら元本が戻るので最終利回りは変わらないが、途中売却する場合には所有期間利回りが低下する。

何かの資金需要で債券を途中売却しなくてはならないこともあり得るため、長期の債券であれば特に購入時は慎重に判断する必要がある。

▽債券の変動要因

債券の利回りが変動する理由(2)発行体の信用低下

債券の価格は、発行体の信用度によっても変動する。債券を発行する会社(発行体)の財務状況が悪化すると、利子や償還金の支払遅延や、債務不履行に陥ることもあるので、信用力が下がり債券価格は下落する。財務状況が改善すると、信用力が上がり債券価格は上昇する。

リーマンショックやコロナショックのような特殊な経済状況のときも、発行体の信用力が低下して、債券価格が下落することがある。

債券の利回りが変動する理由(3)経済動向(ファンダメンタルズ)

景況感、為替動向などのファンダメンタルズも債券価格に影響を与える。一般的に、景気の上昇期には株価が上がる。すると投資家は債券から株に資産をシフトするため、債券価格は下落する(金利は上がる)。逆に、景気の下降期には、投資家は株から債券に資産をシフトするため、債権価格は上昇する(金利は下がる)。

また、景気の上昇期には個人消費が増えることで個人への貸出が増え、さらに設備投資をするため企業への貸し出しも増えることで金利が上がる。債券利回りの変動は、ファンダメンタルズとも密接な関係があるのだ。

債券の種類と利回りの傾向

・日本国債

日本国が発行する債券。信用力が高いため利率は市場金利より低い。国債に準じた公共債として、地方公共団体が発行する地方債、政府系機関が発行し政府が元利金支払いを保証している政府保証債がある。個人向けには、固定金利の3年債、固定金利の5年債、変動金利の10年債がある。募集期間中に多くの金融機関で同じ条件で購入できる新窓販国債としては、2年固定利付き、5年固定利付き、10年固定利付き債がある。

現在個人向け国債の金利は、3年満期が固定で0.05%、5年満期が固定で0.18%、10年満期は変動で0.33%である。個人向け国債は一口1万円からで小口でも購入可能。新窓販国債は固定金利で2年が0.005%、5年で0.3%、10年で0.5%である。新窓販国債は一口5万円からだ(いずれも2023年1月16日時点)

一般的に国債の利率は低いが、それは安全性の高い資産である債券の中でも特に低リスクとされるからだ。海外では2022年のロシア債、2012年のギリシャ債、2001年のアルゼンチン債など債務不履行(デフォルト)になった例もないわけではないが、日本国債がデフォルトしたことはない。

・社債(事業債)

民間の事業会社が資金調達のために発行する債券。発行体の信用力に応じて利率が変わる。

社債は国債に比べると信用度が低いため、利率は国債より高いのが一般的だ。企業の安全性、信用力などは、格付け機関の格付けで評価する。大まかに言うと、Aクラスは債務履行の確実性が高い、Bクラスは注意が必要、Cクラスは債務不履行になる可能性がある。

格付がBB以下の債券をジャンク債、ハイイールド債など呼ぶ。格付けの高い社債の利率は低く、格付けの低い社債の利率は高いのが原則だ。

・外国債券

外国の国債や政府系機関、国際機関などが発行する公共債と、民間の事業会社が発行する社債がある。

国内の債券と同様、外国の公共債は信用度の高い発行体や企業が発行するため社債よりも金利が低い。その水準は格付け機関の格付けに応じて変動するが、利率を決定するもっとも大きな要因はその国の実勢金利だ。一般的に、金利が高い国の債券は利率が高く、金利が低い国の債券は利率が低い。また、外国債券には見た目の利率が高くても為替リスクがあることには注意したい。

・外貨建債、二重通貨建債(デュアル・カレンシー債)

外貨建て債は、国内債券ながら、購入代金、利払い、償還金の支払いが円以外の外貨建てで行なわれる債券。デュアル・カレンシー債は、購入代金と利払いが同じ通貨で、償還が異なる通貨の債券である。日本で販売されているものは、購入代金と利払いが円建てで償還が外貨建てのものが主流だ。

いずれも為替リスクがあるが、一般的に円建て債券よりも高い利回りがつく。

・変動利付債

期日ごと払われるクーポンがそのときどきの金利水準に合わせて変化する債券。償還期日までのクーポンをあらかじめ定めずに、利払い日前の金利水準を元に決める。

市場金利の動向に合わせて利率を見直すだけに、価格変動リスクが小さいが、その分低金利なため、金利低下時期にはメリットは少ない。高金利、金利上昇時には魅力的。

・物価連動国債

償還時の元金額が物価の動向に連動して増減する。発行後に物価が上昇すれば、その上昇率に応じて元金額が増加する国債。インフレ時に注目される。

物価の動向に合わせて利率を見直すため、物価上昇期には注目されるが、その分物価低下時期にはメリットは少ない。

債券の利回りとリスクの関係

同じ時期、同じ市場金利のときに債券を発行しても、発行体の信用力によってクーポンが大きく異なる。債券には、そういった信用度をランク分けした「格付け」がある。一般的に格付けが低い(リスクが高い)債券は高利回りで、格付けが高い債券は低利回りだ。

低利回り債券の例

国債や公共債、政府保証債などは信用度が高く、破綻する可能性は極めて低いため、低金利で債券を発行し、低コストで資金調達ができる。また同じ国債でも、先進国の利率は発展途上国より低い。

会社が発行する社債の場合も、財務が安定した大企業の利率は中小企業に比べて低い。

ちなみに、利率が低いものの最近トレンドとなっている債券として「SDGs債」がある。「SDGs債」とは、グリーンボンド、ソーシャルボンド、サステナビリティボンドなど、調達した資金が発行体のSDGs事業に充当される債券だ。これは「投資家としてのイメージが向上する」「投資を通じて環境問題に貢献できる」などの理由で人気がある。

高利回り債券の例

国債でも社債でも、信用度が低い場合は、利率が高くないと債券での資金調達が行えない。発展途上国の債券、業績やバランスシートなど財務状況が悪い企業を発行体とする債券はクーポンが高くなる。

ハイイールド債(ジャンク債)とは ?

信用格付が低く、利回りが高い債券のことをハイイールド債(ジャンク債)という。イールドは利回りと同じ意味だ。

具体的には、信用の格付がBB(ダブルビー)以下の債券がこう呼ばれ、格付けが低い分、格付の高い債券より金利が高く設定されている。リスクについては分散投資を行えばある程度薄められることから、低金利の時代には「ハイイールド投資信託」なども投資家から一定のニーズを集める。

信用格付けとは?

信用格付けとは、民間の信用格付け機関が、元利金の支払い能力の安全性など債券の信用力を総合的に分析しランク付けしたもの。信用リスクを測る重要な指標の1つだ。格付けはアルファベットなど分かりやすい記号で示される。

業界大手であるムーディーズの場合、一番信用力高いクラスのAaaから一番低いクラスのCまで、9ランクに分けている。ランクによって債券の利率が変わってくるため、機関投資家からの注目度は高い。

債券投資の4つのメリット/デメリット

ここからは、債券投資におけるメリット/デメリットを紹介する。

債券投資における4つのメリット

・銀行預金よりは高金利な安全資産である

債券は株式に比べて安全資産であり、キャッシュよりは高金利だ。

・株式投資に比べて手軽に投資出来る

株式投資では企業の業績や経営状況を調べる必要があり、専門的な知識も必要で、売買の頻度も高い。しかし債券は、途中売却による売却益を狙わない限り、償還まで保有するだけでよく、手軽に運用できる。

・中途売却で売却益が狙える

債券も株式のように「売却益」を狙うことができる。市場金利が低下すると、債券の価格が上がるため、そのとき中途売却を行うことで売却差益を得られる。

・キャッシュフローが読める

株式投資では、株価の価格変動を予測することは難しい。しかし、債券はクーポンと償還が決まっていることから、将来のキャッシュフローが読みやすい。決められた時期に資金需要があるときには使いやすい。

債券投資における4つのデメリット

・信用リスク

日本が破綻して国債が債務不履行となることは考えにくいが、社債ではあり得る。格付けなどを参考にしてリスクは把握しておきたい。

・流動性リスク

国債などには流動性の問題はないが、社債など銘柄によっては流動性リスクがある。償還前に売却したいとしても、買い手がいなければ希望の金額で売れない可能性がある。発行体の知名度、発行額などは把握しておきたい。

・価格変動リスク

債券は市場金利の影響を強く受け価格が変動する。株式に比べると変動リスクは少ないがそれでも破綻リスクが高まるなどの有事には大きく変動することがある。

・為替変動リスク

外貨建債券、デュアルカレンシー債には為替リスクがある。外貨で利払い、償還される債券の場合、円高だと為替差損が生じる。

まとめ

債券投資は、株式投資と合わせて行うことで分散投資効果を得やすい。193兆円の運用を行い世界一の年金運用投資家として知られる年金積立金管理運用独立行政法人(GPIF)も、基本的に国内株、海外株、国内債券、海外債券の比率を25%ずつ配分する方針だ。これは長期の運用において債券投資が重要であることの裏付けといえるだろう。米国などの長期金利が高いときには、長期投資として債券を検討するチャンスである。

長期投資、分散投資、債券投資など、運用に不安がある場合は、資産アドバイザーに相談するのも1つの手だ。

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができる。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資ができる

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもある。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしてみてはどうだろうか。

詳細&無料口座開設はこちらから