この記事は2023年3月12日に「The Finance」で公開された「不正リスク管理のための「不正のトライアングル」理論の進化と有効活用 ~業界業種業態の不正特性に応じた9種類の不正対策モデルとその使い分け手法~」を一部編集し、転載したものです。

コンプライアンス・リスクの世界における不正リスク管理の理論には、現在、「不正のトライアングル」モデルが広く一般的に用いられている。このモデルは、不正対策コミュニティの定番となっており、不正リスク管理の研修や実務において今や不可欠のものとなっている。

こうした中、「不正のトライアングル」の限界、不正の理論と実務を改善する可能性の追求、より強固なモデルの探求、といった観点から、この古典的でありベーシックなモデルとは別に、他のモデルが開発され提唱されてきている。

しかしながら、「不正のトライアングル」モデル以外の他にもモデルが存在することはほとんど知られていないのが実情である。本稿では、業界業種業態の不正特性に応じて使い分けるべき9種類の不正対策モデルを概説する。

はじめに

不正実行者が不正を行う理由については、現在、多くが「不正のトライアングル」に基づいて理解されている。「不正のトライアングル」とは、人が不正行為に走るときには、次の3つの要素がそろっているという状況を示す図形であり、①不正を行う動機(不正を行わざるを得ないというプレッシャー)、②不正を行う機会、そして③不正を行うことに対する合理的な理由(不正行為を正当化する理由)である。今や不正調査、会計、監査、マーケティング等の多くの分野で「不正のトライアングル」の図形を目にするようになり、広く一般的に認知されたモデル図形となっている。

また、「不正のトライアングル」やその不正理論は、外部監査人のための権威ある基準に使用される基礎的なモデル(*1)、金融庁の考え方(*2)、COSO(*3)内部統制フレームワーク、内部監査人協会(IIA)・米国公認会計士協会・公認不正検査士協会(ACFE)の3団体が支援団体となって公表された「企業不正リスク管理のための実務ガイド」などでも提示されており、不正実行者が不正行為を問題ない行為だとみなす中心となる要素を識別するための、強力な説明的モデルとなっている。

しかしながら、このトライアングルでは、要因のうち二つ(動機と正当化)が観察不可能であるため、不正を阻止し、防止し、検出するためにはツールとして不十分と考えられてきた。より強固なモデルの探求等といった観点から、古典的なこの「不正のトライアングル」に対し別の側面を示すための、他の不正モデルが開発され提唱されてきている。そもそも「不正のトライアングル」は、半世紀以上も前に行われた、横領という特定の不正行為に関する研究に基づいており、被験者も全員米国人であるため、現在の日本企業における不正への対応に役立つのかと疑問視されているのも事実である。クレッシー自身も研究の結論において「将来仮説に反する事例が見出された場合には見直しが必要になるだろう」と認めている。

本稿では、現在提唱されている9種類の不正対策モデルの内容について概説する。

| No. | 提唱年 | モデル名称 | 提唱者 |

|---|---|---|---|

| 1 | 1984 | 不正スケール (The Fraud Scale) |

W.Steve Albrecht |

| 2 | 1991 | 不正のトライアングル (Fraud Triangle Model) |

W.Steve Albrecht |

| 3 | 2004 | 不正のダイヤモンド (The Fraud Diamond) |

David T.Wolfe |

| 4 | 2009 | 不正のペンタゴン (The Fraud Pentagon) |

Jonathan T.Marks |

| 5 | 2010 | 新不正のトライアングル (The New Fraud Triangle Model) |

Rasha Kassem |

| 6 | 2012 | 不正のメタモデル(不正行為のトライアングル) (Meta-model of fraud) |

Scott Fleming |

| 7 | 2015 | 修正版不正のトライアングル (A revised Fraud Triangle) |

Doug Boyle |

| 8 | 2018 | 日本型不祥事のトライアングル(2018年) | CFE山本真智子 |

| 9 | 2012 | 対常習的な犯罪者の不正のトライアングル (The Predator’s Fraud Triangle) |

Dorminey |

※脚注

(*1)監査基準書第99号「財務諸表監査における不正の検討」(AU316)、監査に関する国際基準240号「財務諸表の監査における不正に関する監査人の責任」、監査基準報告書240「財務諸表監査における不正」(日本公認会計士協会)

(*2)金融庁企業会計審議会 監査部会「企業不正に対する監査人の取組みと課題」(2012年6月27日)、FSA Institute Discussion Paper Series「不正会計の早期発見に関する海外調査・研究報告書」(2014年8月)

(*3)COSO:Committee of Sponsoring Organizations of the Treadway Commission(米国トレッドウェイ委員会支援組織委員会)

9種類の不正対策モデルの概説

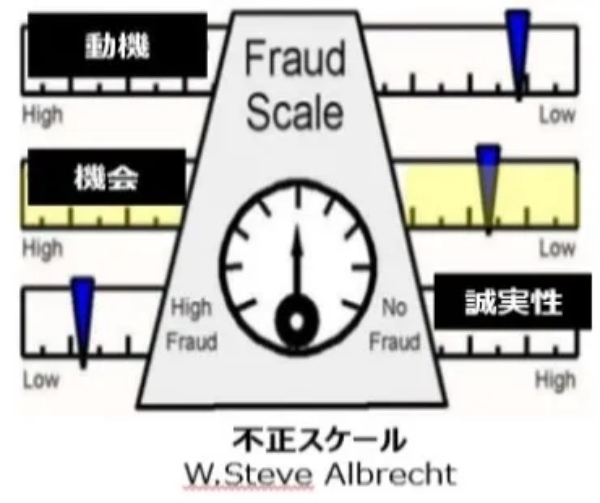

1 不正スケール(The Fraud Scale:W.Steve Albrecht 1984年)

【構成要素】

- 動機(プレッシャー)

- 機会

- 誠実性

1984年にスティーブ・アルブレヒト(W.Steve Albrecht)が「Deterring Fraud:The Internal Auditor’s Perspective」(IIA内部監査人協会調査研究財団1984)の中で提唱したモデルである。ドナルド・クレッシー(Donald Cressy)の不正3要素理論の「正当化」に代わって「個人の誠実さ(誠実性)」が用いられている。特に財務諸表不正で応用できるモデルとされている。「動機」は不正行為の実行を欲する主観的な事情、「機会」は不正行為の実行を可能または容易にする客観的な環境、「誠実性」は個人レベルでの倫理行動規範、を表している。これら「動機」「機会」「誠実性」の3要素を同時に考慮することにより、不正スケールで不正発生の可能性が高まっているかを判断することができる。「誠実性」を使用する利点は、個人の意思決定の結果と過程の双方を観察することによって、倫理的意思決定へのコミットメントが測定できる点にある。個人の意思決定と責任に対する信頼が、不正抑止の考えの中心となっている。

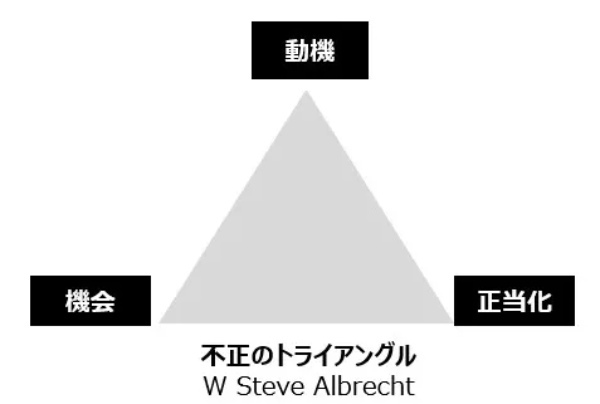

2 不正のトライアングル(Fraud Triangle Model:W.Steve Albrecht 1991年)

【構成要素】

- 動機

- 機会

- 正当化

「不正のトライアングル」モデルは、個人が不正を働く際の3つの要素を特定した理論に基づくもので、米国の犯罪学研究者であるドナルド・クレッシーが1950年代に行った横領の発生原因に関する研究をもとに、スティーブ・アルブレヒトによって1991年に提唱された不正対策モデルの元祖で、現在ではこのモデルが一般的かつベーシックな不正対策モデルとなっている。不正が発生する条件には、「動機」「機会」「正当化」の3つの要素がそろっていることであり、不正防止にはこれらの3要素の観点からの取組みを行うことが重要とされている。このモデルにおける要素「正当化」は不正行為の実行を積極的に是認する主観的な事情を表している(「動機」「機会」はモデル①の定義に同じ)。

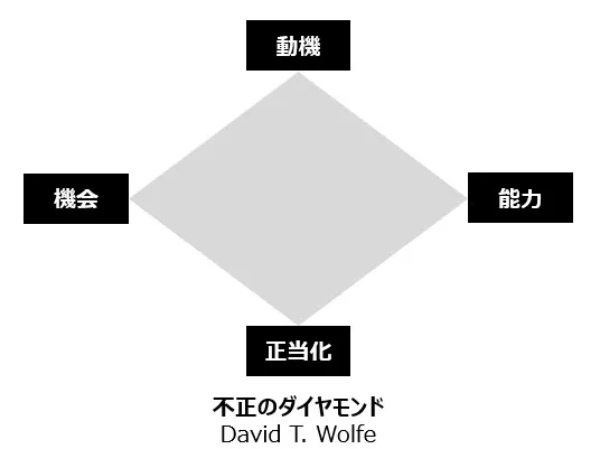

3 不正のダイヤモンド(The Fraud Diamond:David T.Wolfe 2004年)

【構成要素】

- 動機

- 機会

- 正当化

- 能力

個人の能力を含んだ4つの要素からなる「不正のダイヤモンド」として2004年にデビッド・ウルフ(David T.Wolfe)によって提唱されたモデルである。不正が実際に行われるかどうかに対し重要な役割を果たす個人的特性と能力を示したものである。従来の「不正のトライアングル」(上記モデル②)は不正を実行した人のタイプに重点が置かれておらず、このモデルでは「不正の第一の原因は人である」との認識に基づいている。このモデルにおける要素「能力」は、①不正の機会を利用するための適切な組織内の地位又は部門にいること、②不正の機会を利用するための適切な専門性を有していること、③不正の機会を利用する自信又はエゴがあること、④他人に不正行為に参加するよう強要できること、⑤不正の実行に関連するストレスに対処できること、⑥嘘が上手いこと、を表している(「動機」「機会」はモデル①、「正当化」はモデル②の定義に同じ)。

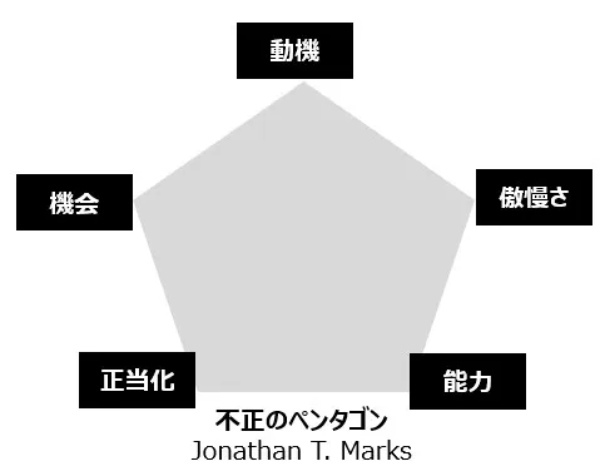

4 不正のペンタゴン(The Fraud Pentagon:Jonathan T.Marks 2009年)

【構成要素】

- 動機

- 機会

- 正当化

- 能力

- 傲慢さ

2009年にジョナサン・マークス(Jonathan T.Marks)によって提唱されたモデルである。不正実行者には不正行為および必要とされるレベルの傲慢さと不正行為を上手く指揮する資質も必要としている。このモデルにおける要素「傲慢さ」は、強力なエゴ、優越的態度、特権意識、強欲のいずれか(またはそれらのすべてを含む)を表している(「動機」「機会」はモデル①、「正当化」はモデル②、「能力」はモデル③の定義に同じ)。

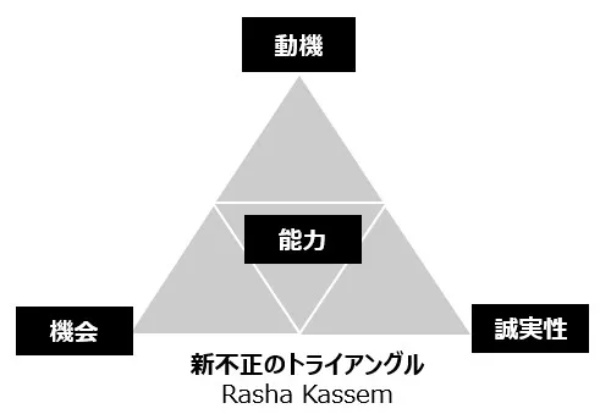

5 新不正のトライアングル(The New Fraud Triangle Model:Rasha Kassem 2010年)

【構成要素】

- 動機

- 機会

- 誠実性

- 能力

2010年にラーシャ・カッセム(Rasha Kassem)によって提唱されたモデルである。「不正のトライアングル」と不正のトライアングルから発展した各モデル(MICE・不正のトライアングル・不正スケール・不正のダイヤモンドなど)を統合したモデルとなっている。「動機」「機会」「誠実性」の3要素のトライアングルの中心に「能力」を備えているのが特徴である(「動機」「機会」「誠実性」はモデル①、「能力」はモデル③の定義に同じ)。

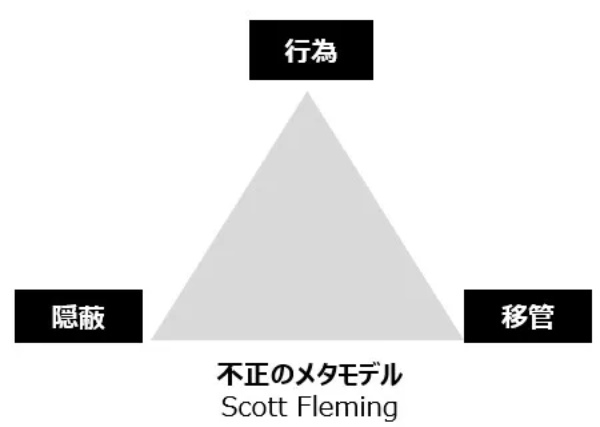

6 不正のメタモデル(不正行為のトライアングル)(Meta-model of fraud:Scott Fleming 2012年)

【構成要素】

- 行為

- 隠蔽

- 移管

2012年にスコット・フレミング(Scott Fleming)によって提唱されたモデルである。従来の「不正のトライアングル」(Act)に「移管」(Conversion)と「隠蔽」(Concealment)を組み込んだもので、「不正行為のトライアングル」とも呼ばれている。このモデルの要素である「行為」は不正のトライアングルの3つの要素、「隠蔽」は不正の隠蔽工作、「移管」は犯罪者が盗んだ金を使う行為、盗んだものを換金し、その現金を何に使うか、を表している。

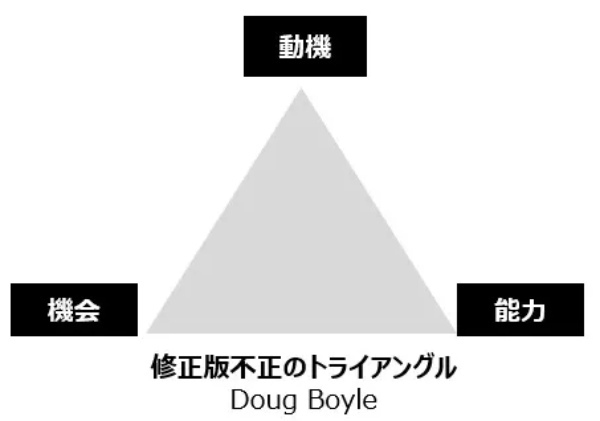

7 修正版不正のトライアングル(A revised Fraud Triangle:Doug Boyle 2015年)

【構成要素】

- 動機

- 機会

- 能力

2015年にダグ・ボイル(Doug Boyle)によって提唱された不正のトライアングルの修正版で現在はこれが最新モデルとされている。「動機」「機会」に加えて、従来の「正当化」を、不正実行者の個人的な特性を包含する第3の「能力」と位置付けた要素を備えた「修正版不正のトライアングル」と呼ばれるモデルである。このモデルの要素「能力」は、より包括的で観察可能な不正実行者の性格と特徴として、地位・部門、専門知識、自信・エゴなどを表している(このモデルにおける「能力」はモデル③で定義する「能力」とは若干考え方が異なっている。「動機」「機会」はモデル①の定義に同じ)。

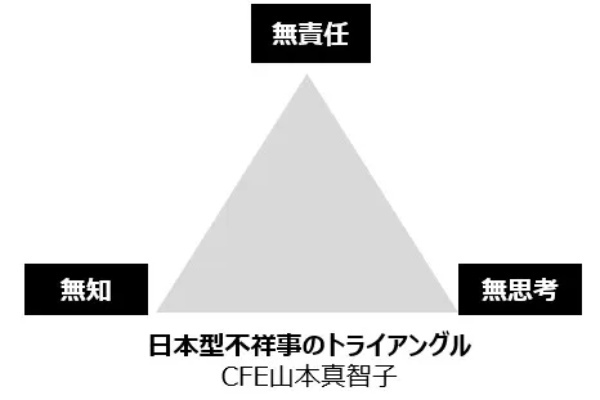

8 日本型不祥事のトライアングル(CFE山本真智子 2018年)

【構成要素】

- 無責任

- 無知

- 無思考

2018年にCFE山本真智子氏により、近年の日本企業の不祥事については、「不正のトライアングル」では説明困難なケースが少なくないことから提唱された日本固有のモデルである。近年の日本における企業不祥事で見られる組織風土に焦点を当てている点が特徴となっている。このモデルの要素「無責任」は「自分の業務に責任感を抱かない、または、自分の立場に期待される役割を果たさない」、「無知」は「何が正しく何が誤りなのかを理解していない、または、自分の立場や自分たち(会社)が利害関係者から何を期待されているか理解していない」、「無思考」は「すべてを決定権限者や周囲の人々、マニュアル、ルールなどに依存し、指示通りにやっているのだから問題ない、周りと同じようにやっているのだから大丈夫、と思考停止する」、といった状態を表している。

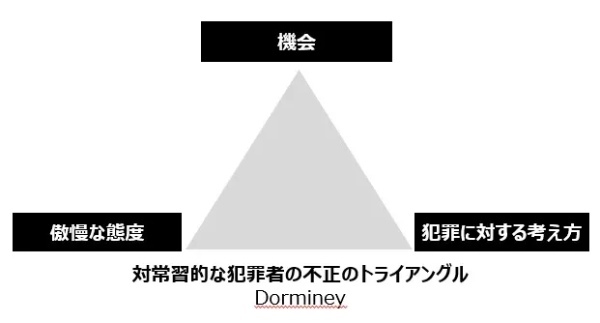

9 対常習的な犯罪者の不正のトライアングル(The Predator’s Fraud Triangle:Dorminey 2012年)

【要素】

- 機会

- 傲慢な態度

- 犯罪に対する考え方

2012年にドーミニー(Dorminey)によって提唱された、上述のモデル①~⑧において前提としているホワイトカラーとは異なるタイプの犯罪者の存在を踏まえた特殊なモデルとなっている。既に不正を行っており、不正が行える場所を求めているような人物を「常習的な犯罪者(Predator)」として、犯罪者を分類する考え方である。より計画的であり、より組織化され、よりしっかりした隠蔽工作を行い、そして監査やその他のシステムによりうまく対応するという特徴がある。こうした常習的な犯罪者にはプレッシャーや正当化が存在せず、機会があれば犯罪を犯すという特徴があることから、プレッシャーや正当化の代わりに「傲慢な態度」「犯罪に対する考え方」という要素を用いて常習的な犯罪者による不正を捉えるというモデルである(「機会」はモデル①、「傲慢な態度」はモデル④の定義に同じ。ただし、「犯罪に対する考え方」はこのモデルでは定義されていない)。

おわりに

これまで現存する9種類にも及ぶ不正対策モデルを概説してきたが、不正対策の理論とそのモデルには歴史的変遷を踏まえて諸説あることがわかる。不正リスク管理のために実際のモデル活用に際しては、業界業種業態における不正特性、あるいは自社で起きる不正特性を踏まえて適したモデルを選択することが望ましい。

例えば、営業職員による保険募集チャネルを有する生命保険会社では、昨今、営業職員保険募集人による金銭詐取の惹起が課題として認識されているところであるが、その不正特性には、希薄なコンプライアンス意識や倫理観の欠如に起因し、巧みな話術といった能力を駆使しているといった事例が多く見受けられている点に鑑みれば、「能力」「誠実性(倫理)」の要素を有する「新不正のトライアングル」(上述モデル⑤)モデルの観点などが有効と考えられよう。

これら不正対策理論とそのモデルについては、犯罪学の観点から、個人が犯罪や不正を犯すメカニズムの分析としては合理的であるが、組織としての不正の未然防止・早期発見・再発防止・発生抑止といった観点では、対策を立てることには限界がある。具体的には、適用するモデルの要素の他に、「当事者(経営管理者・中間管理職・現場社員)の意識・認識」「組織としての人事・マネジメント」「組織体制・内部統制」「ITシステム」等の要素を勘案して、対策の有効化に取り組んでいく必要がある。

【参考文献】

・”The New Fraud Triangle Model” (Journal of Emerging Trends in Economics and Management Sciences 3(3) p191~195, Rasha Kassem and Andrew Higson, 2012)

・「不正のトライアングルを超えて経済犯罪抑止を強化する」(ACFE FRAUD MAGAZINE Vol.23/2011年12月)

・「『不正のトライアングル』が定着するまで」(ACFE FRAUD MAGAZIEN Vol.40/2014年9月)

・「不正のトライアングルの向上による不正リスク管理の改善」(ACFE FRAUD MAGAZINE Vol.63/2018年6月)

・「不正のメタモデル:二つのトライアングルによる不正事例の包括的な理解」(ACFE FRAUD MAGAZINE Vol.64/2018年10月)

・「規則の形骸化の発生プロセス:不正のトライアングル理論に基づく検討」(経済学研究 第67巻第1号 p5-13 谷口勇仁/2017年6月)

・「実践的コンプライアンスの要所をおさえる不正の心理:犯罪学理論にみる従業員不正の心理」(中央経済社ビジネス法務5 Vol.18 No.5 p23 山本真智子 2018年5月)

・「不正リスクに関する新たなモデルの提唱Ⅰ」(産業経済研究所紀要 第26号 p61~76 田中智徳 2016年6月)

・「不正リスクへの理解を深める:不正のトライアングルの活用」(日本システム監査人協会 第238回月例会 2018年12月)

・「犯罪学理論にみる従業員不正の心理」(中央経済社 ビジネス法務 Vol.18 No.5 p23~25 2018年5月)

・「不正リスク要因の考察」(現代監査 No.20 2020年3月)

・「不正のトライアングルによる組織的不正の評価について」(早稲田大学大学院創造理工学研究科)

・「不正による重要な虚偽表示リスクを高める内部統制の統制環境」(慶應義塾大学出版会 三田商学研究 松本麗子 Vol.63 No.6 p121~140 2021年2月)

・「東芝の不正会計と日本の企業統治改革の課題」(産研論集50 汪志平 p7~17 2016年3月)

・「コンプライアンス経営へのアプローチ」(高岡法学 第38号 p213~243八坂徳明 2019年12月)

・「インタビューを分析的に帰納する~クレッシーの「不正のトライアングル論」~」(金城学院大学論集 社会科学編 第13巻第2号 大山小夜 p50~62 2017年3月)

執行役員ディレクター

大手監査法人、監査法人系コンサルティング会社及び保険会社での勤務経験を有する。金融機関におけるガバナンス、リスクマネジメント、コンプライアンス、内部監査、内部統制、不正防止、金融監督検査行政に精通。30年以上の内部監査実務経験を有する。