どんな人が対象?

(1)対象者

法人・個人事業主の方が対象となります。

(2)購入の目的

アート作品をオフィスに展示するなど事業のために使うことで、減価償却の対象となります。

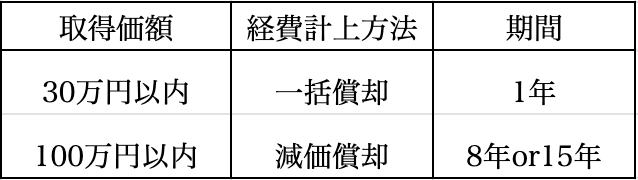

(3)対象作品

国税庁HPには、「取得価額が1点100万円未満であるもの(時の経過によりその価値が減少しないことが明らかなものを除く。)」と説明されています。細かい定義の説明は国税庁のHPに譲るとして、端的にまとめると原則として100万円未満のアート作品は減価償却の対象となるということです。

※ここでいう取得価額とは、美術品の購入・運搬・設置にかかる全ての費用を含めた金額のことを指します。

具体的には、作品価格に加えて以下のコストが発生する可能性があります。

ex:引取運賃、荷役費、運送保険料、購入手数料、関税、額縁等の付属品料、据付費等

(4)例外

100万円以上の作品でも「時の経過によりその価値が減少することが明らか」である作品であれば、例外的に減価償却の対象となります。

具体的には、以下3点を満たすものです。

- 会館のロビーや葬祭場のホールのような不特定多数の者が利用する場所の装飾用や展示用(有料で公開するものを除く。)として取得されるものであること。

- 移設することが困難で当該用途のみに使用されることが明らかなものであること。

- 他の用途に転用すると仮定した場合に、その設置状況や使用状況から見て美術品としての市場価値が見込まれないものであること。

節税の期間は?

節税メリットを享受できる期間は、作品ごとの法定耐用年数によって決まります。

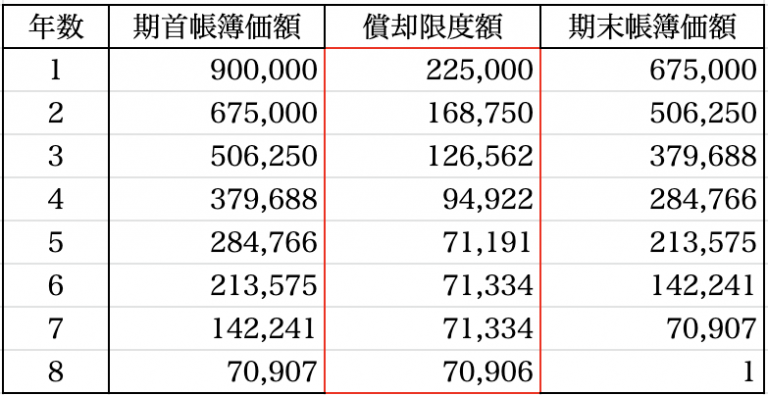

これらを踏まえた上で、実際に90万円の絵画を購入した場合の減価償却(定率法)をイメージしてみましょう。

※特別な申請がない限り、定率法での償却になります。、「RENOSY マガジン」より引用)

赤枠の金額が毎年費用計上され、利益が圧縮されることで節税効果を得られます。

その他にも、少額の作品には別途償却方法があるので、詳しくは担当税理士等にご確認ください。

今回は普段と目線を変えて、会計の視点からアート作品を所有することのメリットについてご紹介しました。アート作品は心を豊かにしてくれるだけでなく、財務面でもメリットがあることがわかりました。是非この機会に、様々な魅力を持つアート作品をご購入してみてはいかがでしょうか?

ANDARTでは、アートの共同保有プラットフォームに加え、手に届く価格から本格アート作品を提供するオンラインストア「YOUANDART」を運営しています。100万円未満の作品も多数ご用意させていただいておりますので、是非チェックしてみてください。

欲しい作品が決まっていなくても、ご依頼者様のイメージや趣向に合わせたご提案が可能ですので、お気軽にお問い合わせください。

※本記事では基本的な情報をピックアップの上ご紹介しています。実際の会計処理の際は各ケースに合わせた専門的な判断が必要となります。本格的にご検討される際は担当税理士等の専門家への相談を推奨致します。

ANDARTでは、オークション速報やアートニュースをメルマガでも配信中です。無料で最新のアートニュースをキャッチアップできるので、ぜひご登録ください!

参照: 国税庁

※本記事は、株式会社ANDARTより提供された内容であり、本記事の内容に関してはANDARTにお問い合わせください。万が一、本記事の内容に事実に反する内容、不正確な内容、その他不適切な内容等が含まれる場合であっても、(株)GA technologiesにおいては、何ら責任を負うものではありません。