この記事は2026年6月19日にSBI証券で公開された「メイコー、堀場製作所etc 日本株の次の主役は!? 利益成長が期待される10銘柄」を一部編集し、転載したものです。

目次

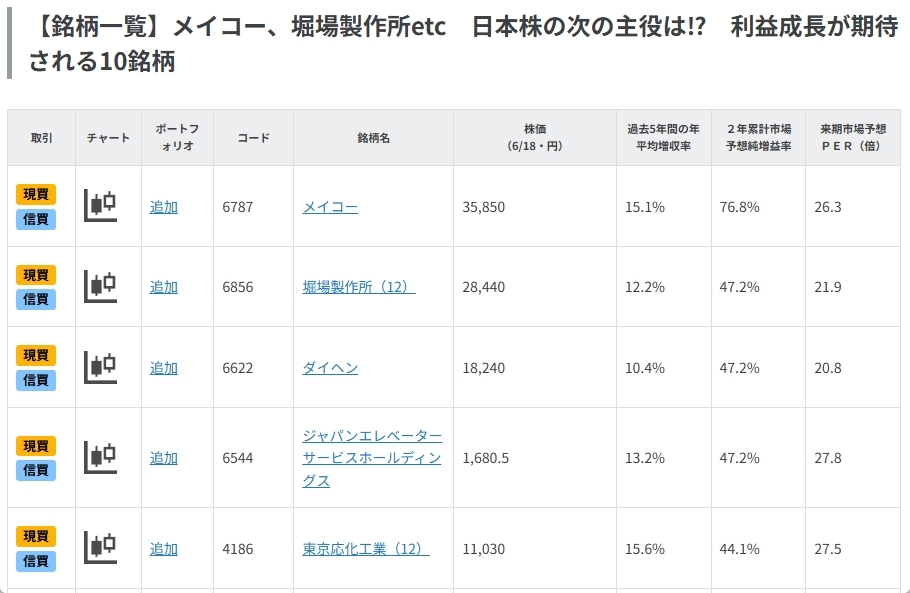

メイコー、堀場製作所etc 日本株の次の主役は? 利益成長が期待される10銘柄

日本株が上昇基調となっています。日経平均株価は6/11(木)から6/18(木)にかけて6営業日続伸となり、6/18(木)には史上初の7万円台に乗せ、終値では71,053円まで上昇しました。TOPIXも6/17(水)に史上初めて4,000ポイント台に乗せ、過去最高値更新となっています。

この間、米国の大型IPO、東京市場のメジャーSQ、日銀金融政策決定会合、FOMC(米連邦公開市場委員会)等の重要日程を無難に通過し、市場ではリスクオンムードが強まっています。中東情勢についても、米国とイランが停戦に向けた覚書に署名し、不透明感が後退してきました。

こうした中、東京株式市場の物色動向についていえば、引き続きAI・半導体関連銘柄等に偏る展開になっています。東証プライム市場の騰落レシオ(過去25日間の日々の値上がり銘柄数合計を、同期間の値下がり銘柄数合計で割った比率)は6/17(水)時点でも98.3%にとどまっています。この数字が100%を下回っているということは、総じて値上がり銘柄数よりも値下がり銘柄数の方が多いことを示しています。「日経平均株価は上昇しているけど、自分が保有している銘柄の株価は上がっていない」と感じている投資家も少なくないとみられます。

今後も物色がAI・半導体関連銘柄に偏る展開が続くのでしょうか。これらの銘柄の中には年初来の上昇率が何倍にもなり、予想PERが50倍超・100倍超に上昇して割高感が強まっている銘柄も増えています。投資対象をそうした銘柄に集中させるリスクは高まっているのではないでしょうか。

株式市場でも一部のAI・半導体関連銘柄から物色を分散させるニーズは高まるのではないでしょうか。そこで、今回の「日本株投資戦略」では、AI・半導体関連銘柄に続き、株式市場の「主役」を担えるような銘柄を抽出すべくスクリーニングを行ってみました。

スクリーニング条件は以下のとおりです。

(1)東証プライム市場に上場

(2)時価総額1,000億円以上

(3)過去5年間の年平均増収率が10%以上※

(4)前期の営業利益および純利益が前期比で増益

(5)予想EPS(1株利益)を公表するアナリストが3人以上

(6)市場予想EPSが過去4週間で上昇

(7)今期および来期の市場予想営業利益および純利益が10%以上の増益

(8)来期市場予想PER15倍以上~30倍未満(6/18時点の株価で計算)

(9)取引所または日証金、当社による信用規制・注意喚起銘柄を除く

掲載銘柄は上記条件をすべて満たしています。

掲載の順番は、市場予想2年累計純増益率(来期市場予想純利益/前期純利益-1)が高い順に10銘柄となっています。

現在に至るまで売上成長を伴いながら業績を拡大させ、足元の業績もよく、中期的にも高めの利益成長が期待されている銘柄の抽出を狙いました。予想PERについては「低過ぎもせず、高過ぎもせず」といったラインを設定してみました。現在のような「強気相場」で低PERでの評価にとどまっている銘柄の多くは、低成長が続いたり、業績が不安定になることを警戒されている可能性があります。逆に、高いPERの銘柄は割高感が強まっている可能性があります。

無論「15倍以上30倍未満」という設定は「ひとつの考え方」であり、ご参考としてとらえていただければ幸いです。

※市場予想はBloombergが集計した市場コンセンサス

※過去5年の年平均増収率は3月決算銘柄・12月決算銘柄ともに、2025年4月~2026年3月の売上高合計を2020年4月~2021年3月の売上高合計で割った年平均増収率(CAGR)で計算しています。

一部掲載銘柄を解説!

メイコー(6787)~衛星通信・AIサーバー向けが成長をけん引へ

◎プリント基板大手~衛星通信・AIサーバー向け存在感が向上中

売上・利益の中心を回路基板事業に置くプリント基板メーカーです。足元の主力用途は車載向けですが、成長ドライバーとしては衛星通信向けとAIサーバー向けの存在感が高まっています。同社が手掛ける基板は、コネクターやコンデンサー、半導体等の電子部品を上に乗せ、電気信号をやり取りする役割を担っています。

AIサーバー需要の拡大は、同社にとって追い風です。ただし、現時点ではAIサーバー売上は全社売上の一部にとどまっており、今後の焦点は、ベトナム第4工場やホアビン工場、台湾プリント基板大手ACCL社との合弁を通じて、高多層・HDI・ビルドアップ基板をどれだけ計画通りに量産できるかにあります。

◎最先端のプリント基板を設計・製造

同社は、プリント基板の設計・製造を中核とし、EMS(電子機器受託製造サービス)、産業機器、映像関連機器なども手がける会社です。会社側は、プリント基板事業について、エニーレイヤービルドアップ基板(機器の小型化や設計自由度向上に不可欠とされる工法)や高放熱・大電流基板などの最先端製品を提供していると説明しています。また、電子機器事業では、EMSを中心に、設計、製造、部品調達、実装、検査、出荷までを一括で提供しています。

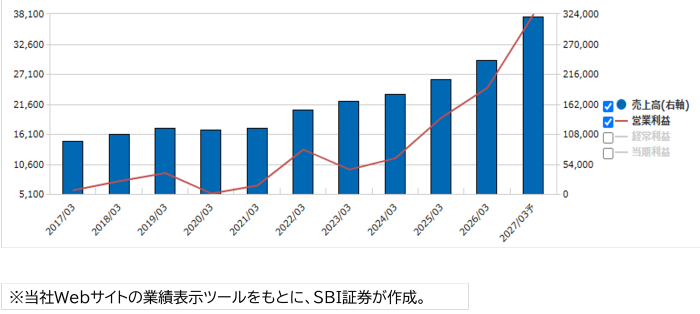

事業セグメント別に見ると、同社の中核は回路基板事業です。2026年3月期では、全社売上高2,405億円のうち、回路基板が1,980億円、電子機器が426億円でした。構成比に直すと、回路基板が約82%、電子機器が約18%です。営業利益でも、全社営業利益246億円のうち回路基板が212億円を占めており、利益面でも回路基板が中心です。

回路基板事業の中身を見ると、2026年3月期実績では車載向けが975億円で、回路基板売上の49.4%を占める最大分野です。次いで、スマートフォン・タブレット向けが294億円、衛星通信向けが282億円、AIサーバー向けが73億円です。AIサーバー向けは回路基板内では3.7%、全社売上比では約3.0%にとどまりますが2027年3月期予想では170億円、2028年度計画では600億円まで拡大する計画です。

◎旺盛なAIサーバー需要が追い風

AIサーバー需要は、同社にとって追い風とみられます。理由は、AIサーバーではGPU、CPU、HBM、メモリーモジュール、ネットワークボード、電源、光通信モジュールなどを高速・高密度に接続する必要があり、一般的なプリント基板よりも高多層、HDI(高密度相互接続)、高周波、低損失、高信頼性が求められるためです。AIサーバー需要はPCB(プリント基板)業界全体に均等に効くのではなく、高多層・HDI・高性能基板を量産できる企業に偏って効く需要とみられます。

同社の競争力は、単純な汎用プリント基板の価格競争ではなく、(1)ビルドアップ基板や高密度基板の技術蓄積、(2)ベトナム生産基盤の拡張、(3)台湾のプリント基板大手であるACCL社との合弁による高多層分野への早期参入等にあるとみられます。

AIサーバー向け売上は、2026年3月期実績73億円、2027年3月期予想170億円、2029年3月期計画600億円です。全社売上に対する比率では、2026年3月期実績で約3%、2027年3月期予想で約5%、2029年3月期計画で約13%です。現時点ではまだ主力とは言い切れませんが、中期計画上は明確に成長ドライバーへ格上げされています。

◎営業利益は2027年3月期380億円から2029年3月期は650億円の計画

2027年3月期の会社予想は、売上高3,200億円、営業利益380億円、営業利益率11.9%です。前期比では、売上高33.0%増、営業利益54.6%増の計画です。成長要因としては、ベトナム第4工場とホアビン工場での生産開始、車載向けの自動運転・運転支援案件、スマートフォン・タブレット向けの新規顧客、衛星通信・AIサーバー向け基板の生産拡大が挙げられています。

中期経営計画では、2028年3月期は売上高3,900億円、営業利益510億円、2029年3月期は売上高4,600億円、営業利益650億円、営業利益率14%を目指しています。会社資料上の計画では、2026年3月期から2029年3月期にかけて、売上高の年平均成長率は24.1%、営業利益の年平均成長率は38.2%と計算されます。

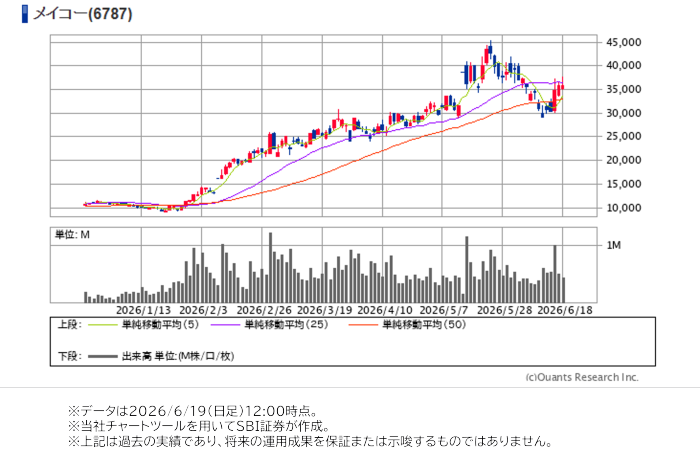

Bloombergコンセンサスの予想EPSは2027年3月期1,027.45円、2028年3月期1,362.76円です。6/18終値35,850円で計算された2028年3月期予想EPSベースのPERは26.3倍です。AIサーバーや衛星通信向けが伸長しつつあり、その評価が織り込まれつつあるのかもしれません。

▽日足チャート(6か月)

▽業績推移(百万円)

堀場製作所(6856)~分析、計測で世界の産業を支える会社

◎分析・計測機器の大手メーカー

同社は赤外線や流体、粒子、液体、分光などの計測・分析機器を扱う大手メーカーです。

自動車、環境、半導体、医療向けに測定機器を展開しています。

具体的には自動車の排ガス測定器、大気汚染の計測、細胞・微生物の測定、さらには半導体製造に関する計測・制御機器が挙げられます。

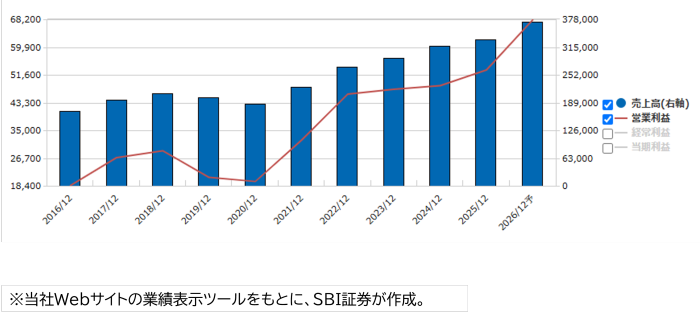

セグメントは「エネルギー・環境」、「バイオ・ヘルスケア」、「先端材料・半導体」の3つに分かれています。2026年12月期第1四半期では、全体の売上高の52.1%を「先端材料・半導体」が占めており、主力事業となっています。同事業の売上高営業利益率は25.8%であり、全体の利益率14.8%と比較しても高く、稼ぎ頭の事業といえるでしょう。

◎第1四半期の売上高は過去最高、通期業績は上方修正

2026年12月期第1四半期の決算内容を確認します。売上高は845億2,900万円(前年同期比17.6%増)、営業利益は124億8,000万円(同6.2%増)で、ともに過去最高を更新しています。全セグメントが増収ですが、主力の「先端材料・半導体」は減益となっています。新工場の稼働費用の増加や開発先行投資の加速等により利益が圧迫されました。

一方、通期業績予想では、第1四半期決算発表時(5/14)に、売上高をはじめ、各段階利益を上方修正しています。想定為替を円安方向に修正したこと、「先端材料・半導体」の売上高と営業利益を上方修正したことが主な要因となっています。今期の年間1株当たり配当金は490円で前期比40円増配の計画です。配当性向30%を配当の目途としています。6/18(木)の終値28,440円で計算すると、予想配当利回りは年率1.72%です。

◎半導体関連事業が業績に寄与、バリュエーションには注意

今後の展開について注目したい点をいくつかご紹介します。

まずは、半導体関連事業についてです。先述したように、第1四半期では「先端材料・半導体」のセグメントは減益でしたが、こちらは主に先行投資によって利益が圧迫されたことによるものです。しかし、通期では同セグメントで業績の上方修正を行っています。AI・半導体関連銘柄への関心が高い相場環境では、同事業の上方修正は株価材料として意識されやすいと考えられます。

バリュエーションについては、島津製作所(7701)、日本電子(6951)と比較します(※1)。6/18(木)終値を参照した今期予想PERは堀場製作所が24.6倍、島津製作所が18.77倍、日本電子が15.9倍です。同業他社と比較して、やや割高な株価水準かもしれません。堀場製作所は通期業績の上方修正を発表しています。そのため、他2社よりも好材料視した買いが集まりやすく、株価上昇によってバリュエーションが高くなったと考えられます。

リスクについては半導体市況の減速、為替変動が挙げられます。また、上方修正を行っているため、自ら高くしたハードルを越えられるか否かに注目です。

2026年初から株価は上昇基調で推移しています。半導体市況や好調な業績予想が株価上昇を支えていると思われます。一方で他社と比較したバリュエーションの高さや短期的な株価調整(下落)には注意を払う必要がありそうです。今後は半導体市況や同業他社の業績を確認しつつ、株価上昇に期待したい局面だと考えます。

※1:堀場製作所は12月決算、島津製作所と日本電子は3月決算です。当社WEBサイトより。

▽日足チャート(6か月)

▽業績推移(百万円)

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数

初心者や若い世代に寄り添った視点で、投資の基本やマーケットの情報をわかりやすく伝えることが目標。読者と一緒に学び、成長していけるようなコンテンツづくりを目指している。 特技は空手。