この記事は2026年6月12日に「きんざいOnline:週刊金融財政事情」で公開された「為替介入は逆効果、ドル円相場はフリーフォール状態に突入か」を一部編集し、転載したものです。

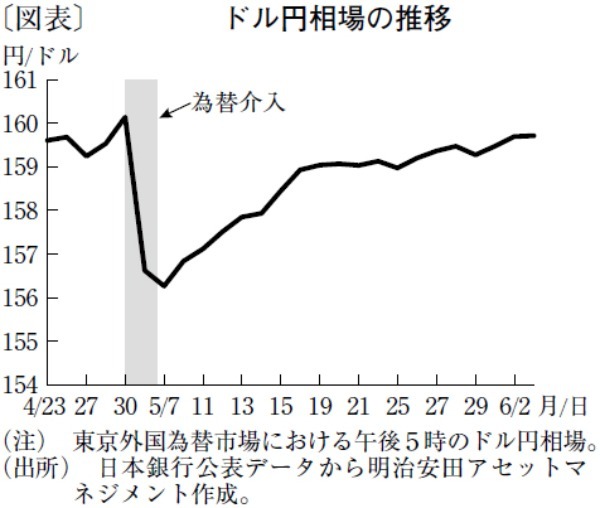

外国為替市場で円安が止まらない「円のフリーフォール」が見込まれる。4月末から5月上旬にかけて政府・日本銀行が行った為替介入は過去最大規模だったが、ドル円相場は介入前の1ドル=160円付近へすぐ戻り、逆に円売り安心感を広めた(図表)。円安抑制要因だった日米金利差の縮小観測が中東紛争で拡大観測へ転じて、ドル高圧力になったかたちだ。

為替介入のうわさで自らのドル買いポジションの危険を察知した投機筋は、いったん大量のドル売り注文を出してポジションをひっくり返す。ドルが下落したら買い戻し、巨額の利益を得る。そこへ国民の大切な財産である外貨準備が11兆円超も投入された。

こうした状況を踏まえると、通貨当局は「為替介入が投機筋に絶好の稼ぎどき」と思われていることに気が付いていないようにも見える。為替介入は、日米金利差では相場が動かない管理通貨制度の名残りで「為替平衡操作」とも呼ばれている。今の時代にはそぐわない為替介入は廃止すべきだろう。

日米金利差について、米国では中東紛争の勃発を境に、年内2回だった利下げ観測は消えている。米連邦準備制度理事会(FRB)議長に就任したケビン・ウォーシュ氏は、議会指名公聴会でFRBのバランスシート(BS)圧縮に意欲を示した。後にBS圧縮に着手すれば、米長期金利の上昇で日米金利差は拡大し、ドル高が進みそうだ。

一方、日本は産油国の米国より原油高の打撃が大きいとされる。こうしたなか、日銀の植田和男総裁は4月会合の会見で、利上げ続行の条件として「大きく景気下振れリスクが高まらない限り」と新たな見方を示した。日銀は、原油高の長期化等で「実質GDPの下振れ幅は大きく拡大」(4月展望レポート本文BOX3)する可能性を挙げ、景気悪化を警戒する。

年末にかけてドル円相場の想定レンジを示すとすれば、1ドル=153円付近へのドル急落はあり得る。シナリオの一つが、ハイテク株高が急失速し、日米株価が暴落する中での逃避的な円買いだ。しかし、日米金利差の拡大観測は根強く、円の独歩安は避けられない。介入警戒ライン1ドル=160円付近の突破は時間の問題だ。

2015年9月、現在より大幅に円高ドル安水準といえる1ドル=125円を突破しそうになった局面で、当時の岩田規久男日銀副総裁は「多くの年金生活者を苦しめる」と述べ、与党議員が要求した異次元緩和の強化を拒否した。しかし結局、マイナス金利策が導入されて円安が加速。国民生活より政治家のメンツ保持が優先された。「日本売り」に脆弱な政治の構図は今も不変だ。

高市早苗首相の「円安ホクホク」発言や、円安論者を経済財政諮問会議メンバーに据えた政府の円安志向を市場は見透かす。このままでは、1ドル=173円前後まで円のフリーフォールが続きかねない。

明治安田アセットマネジメント チーフストラテジスト/杉山 修司

週刊金融財政事情 2026年6月16日号