『2024年新制度対応版 世界一かんたんなNISAとiDeCoの得する教科書』(宝島社)より一部抜粋

(本記事は、藤川 太氏の著書『2024年新制度対応版 世界一かんたんなNISAとiDeCoの得する教科書』=宝島社、2023年3月10日刊=の中から一部を抜粋・編集しています)

ファンドの選び方 〜インデックス、アクティブ、バランス、ETFなど

信託報酬や手数料も考えて選ぼう

次は、投資する商品の選び方のポイントです。

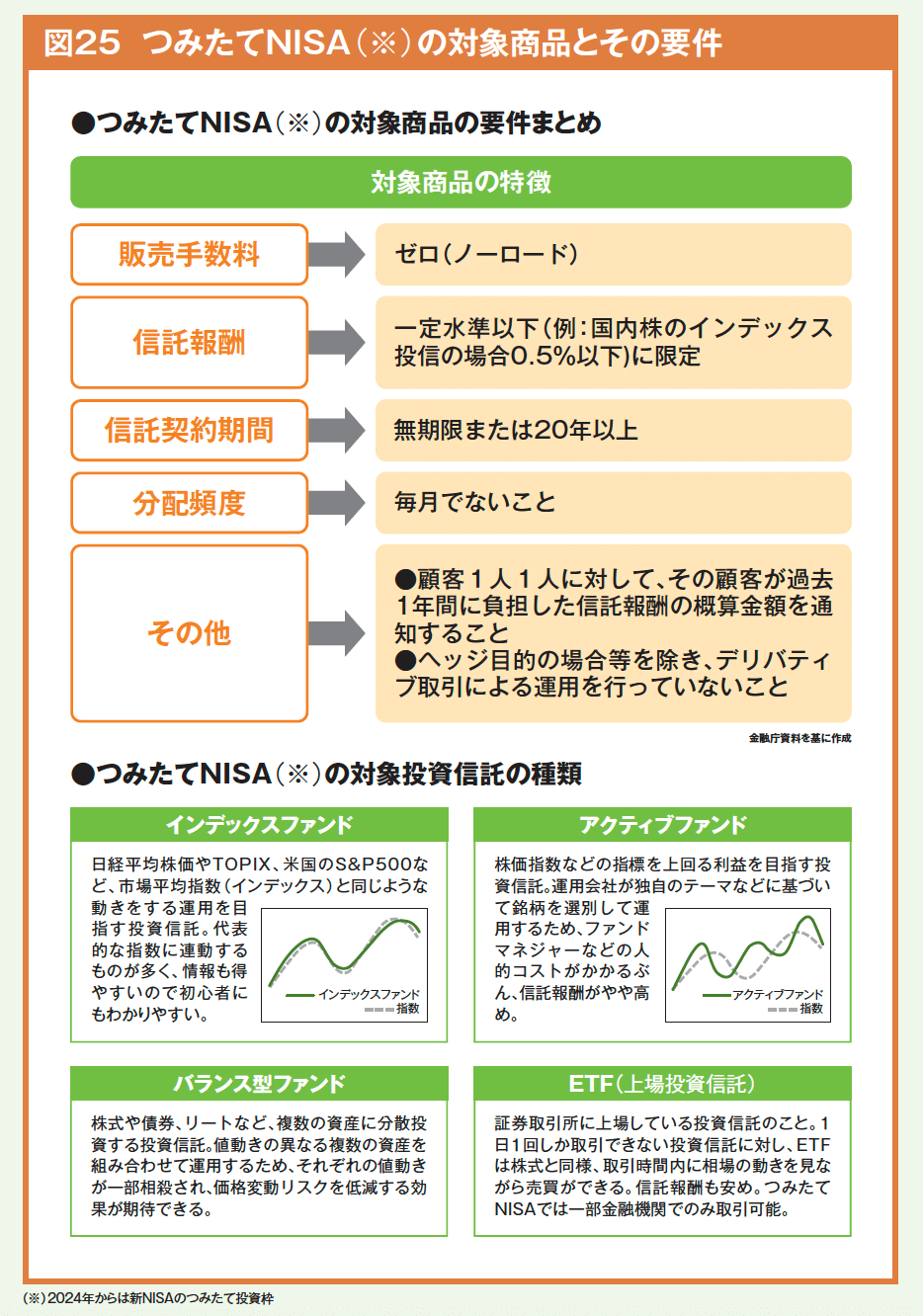

つみたてNISA(※)の対象商品は、金融庁が定めた条件をクリアした商品に限定されています。たとえば、手数料が低めに抑えられている、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した商品に限定されており、投資初心者だけでなく投資経験者にも利用しやすい仕組みとなっています。

気になる運用コストは、販売手数料はゼロ(これを「ノーロード」といいます)、投資信託の運用や管理にかかる信託報酬は一定水準以下に抑える、という条件になっています。ただし、投資信託の種類によって信託報酬の上限に違いがあるので、表を参考にしてください。

長期間積立投資すれば金額が膨らんでいきますので、運用コストを安く抑えるに越したことはありません。図でいうと、コストが低い順から、ETF、インデックス型、バランス型、アクティブ型という順番になります。これらの内容を1つ1つ見ていきましょう。

インデックス型はコストも低め

ETFとは、証券取引所に上場している投資信託のことです。株式と同じように、市場の取引時間中はリアルタイムで売買することができます。同じ指数に連動する投資信託の信託報酬よりも低く設定されていますが、売買手数料がかかります。

次に信託報酬が安いのは、インデックス型の投資信託です。日経平均株価(日経225)やTOPIX(東証株価指数)のような指数(インデックス)と同じ値動きをするように設計されています。

バランス型の投資信託は、インデックス型より多少コストは高くなりますが、国内外の株式や債券、不動産など複数種類の資産がセットになっているので、一本の購入で幅広く世界中に分散投資できることも魅力です。また、バランス型は、株式の組み入れ比率が高くなるほど高いリターンを得られる可能性が高まるぶん、価格の変動幅が大きくなり、リスクが高くなります。

最後のアクティブ型は、株価指数などの指標を上回る利益を目指すファンドです。運用会社のファンドマネジャーたちが、さまざまな調査や分析を行い、独自の見通しや投資判断に基づいて運用します。そのため、大きなリターンを獲得できる可能性がありますが、調査費用などをまかなうぶん、コストは高めになっています。

コストに見合ったリターンが得られそうかどうかは、過去の運用実績などを調べてみるといいでしょう。

積立金額を設定する 〜年間40万円の投資枠でどう積み立てるか?

積立頻度や金額は限度枠内で自由に設定

つみたてNISA(※)では、毎月積立が基本です。価格が常に変動する金融商品は、たまたま価格が高いときに一気に高値で購入してしまう「高値掴み」をしてしまう可能性がありますが、毎月の積立ならそんな不安もありません。

店舗型の証券会社や銀行では、毎月1000円以上、1000円単位で積み立てるのが一般的ですが、ネット証券などでは最低100円から、1円単位で積み立てられる場合もあります。積立頻度を「毎月」ほか、 「毎日」 「毎週」の3パターンから選べたり、ボーナス月に掛金を増額できるなどの、自由度が高い金融機関を選ぶと、積立金額設定の自由度も高くなります。

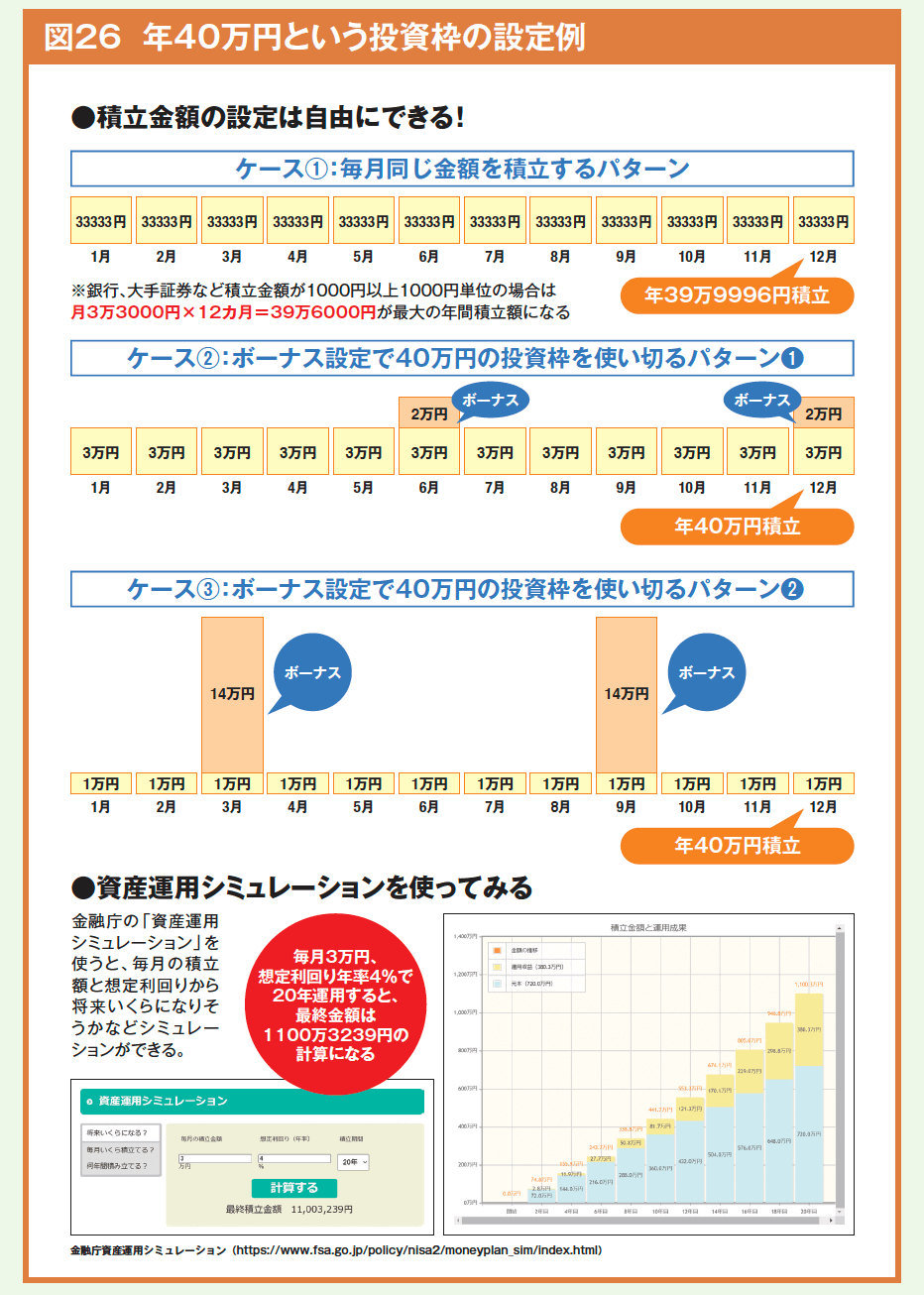

つみたてNISAの年間非課税投資枠の上限は年40万円。非課税枠を目いっぱい活用したほうが非課税にできる金額も増えます。

目いっぱい活用するには、いくつかの積立パターンが考えられます。まず、毎月同じ額を積み立てるパターンでは、毎月の積立上限額は3万3333円(年間39万9996円)と中途半端な金額です。

ボーナス設定で40万円の投資枠を使い切るパターンでは、毎月3万円ずつ積み立て、さらにボーナス月の6月と12月に2万円を上乗せして積み立てます。毎月の積立が3万円×12カ月(36万円)+ボーナス月の積立が2万円×2カ月(4万円)ですから、合わせてちょうど40万円になります。

さらに毎月3万円の積立が苦しい場合は、1カ月に1万円を積み立て、お金のある月、たとえば3月と9月に14万円を上乗せするという方法もあります。1万円×12カ月(12万円)+14万円×2カ月(28万円)となり、40万円の上限まで使い切ります。

2024年から始まる新NISA制度では、つみたて投資枠の年間限度額が120万円になりますので、毎月10万円というキレのいい数字になります。

金融庁の資産運用シミュレーション

毎月いくら積み立てると、将来いくらになるのかという目標が見えると、積立のモチベーションも上がります。そこで、将来の積立額の概算を知りたい人は、金融庁のWEBサイトにある「資産運用シミュレーション」を使ってみましょう(下図参照)。

たとえば毎月3万円、年率4%で20年間運用できると、1100万円程度になるという結果が出てきます。

もちろんこれは「予測」の数字であり、結果は将来にならないとわかりません。しかし、目標もなくただ漠然と積み立てるより、計画的に資産形成をするという意味で、みなさんのお役に立つものだと思います。

※画像をクリックするとAmazonに飛びます

(提供:Wealth Road)