| 一番損する年収は?一番得する年収は? |

| 一番損する年収:年収850万円超、課税所得4,000万円以上 |

| 一番得する年収:年収600万円程度 |

| やるべき所得税対策:扶養控除・生命保険料控除・(個人型確定拠出年金)・ふるさと納税・不動産投資 |

目次

本コラムでは、年収(所得)がいくらだと「一番損するのか」「一番得するのか」を、税金額の観点から具体的に考えてみたい。あわせて「一番損する年収」の人におすすめの所得税対策も解説する。

一番損するのは課税所得4,000万円以上

累進課税の仕組み

日本では累進課税が適用されている。累進課税とは、課税標準が増えるほど税率が高くなる方式だ。課税標準とは、税額を計算するときに税率を乗じる対象価額のことである。税額の計算式は「課税標準×税率」だ。所得税であれば課税標準を「課税所得×税率-控除額」で計算する。

ただし一口に累進課税といっても以下の2種類がある。日本で採用されているのは「超過累進課税」だ。

| 分類 | 内容 |

| 単純累進課税 | 課税標準が一定額を超えたとき、課税標準全体に高い税率がかけられる |

| 超過累進課税 | 課税標準が一定額を超えたとき、超えた部分に高い税率がかけられる |

なお日本では、「所得税」「相続税」「贈与税」に超過累進課税が使われている。ここでは、以下のことを考えていきたい。

・一番得する年収は?

・所得税の税金対策は?

課税所得4,000万円以上は最高税率55%

詳しくは後述するが「一番損している」と感じやすいのは、最高税率が適用される課税所得4,000万円以上の人だろう。例えば、課税所得5,000万円の場合、所得税の計算式は以下のようになる。

課税所得5,000万円×税率45%-控除額479万6,000円=1,770万4,000円

上記に住民税10%が加われば、最高税率は55%にもなってしまう。

一番得する年収は600万円程度(課税所得330万円以下)

次に、「一番得すると感じる年収(所得)」について考察していこう。課税所得と税率の関係は、所得税の速算表を見ると理解しやすい(下表参照)。

| 課税所得 (課税される所得金額) |

税率 | 控除額 |

| 1. 195万円以下 | 5% | 0円 |

| 2. 195万円超330万円以下 | 10% | 9万7,500円 |

| 3. 330万円超695万円以下 | 20% | 42万7,500円 |

| 4. 695万円超900万円以下 | 23% | 63万6,000円 |

| 5. 900万円超1,800万円以下 | 33% | 153万6,000円 |

| 6. 1,800万円超4,000万円以下 | 40% | 279万6,000円 |

| 7. 4,000万円超 | 45% | 479万6,000円 |

出典:国税庁※この先は外部サイトに遷移します。「No.2260 所得税の税率」より株式会社ZUU作成

注目したいのは、課税所得の「②と③」「④と⑤」のボーダーラインだ。この層では、税率が一気に10%も上がる。一方で他の課税所得のボーダーラインでは、3~7%しか税率が上がらない。これを踏まえると税率が10%足される手前の課税所得330万円以下、900万円以下は「一番得する年収(課税所得)」と感じやすいのではないだろうか。

とはいえ課税所得900万円以下は、23%と税率自体が高い。このことを踏まえると、得だと感じやすい課税所得は330万円以下(税率10%)、年収でいうと600万円程度(※)と考えられる。

※家族構成や控除額によって年収の前提が変わり600万円程度というのはあくまでも目安

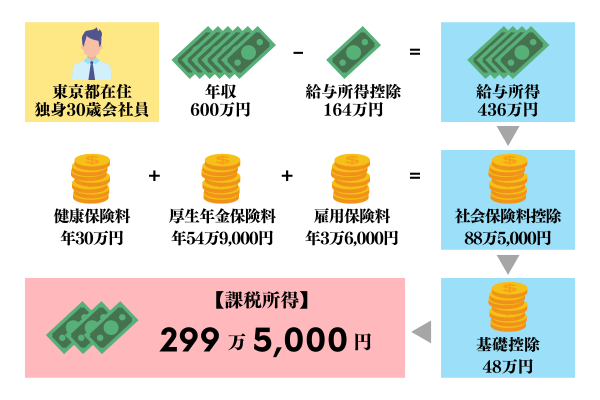

<年収600万円のモデルケース>

「一番得する年収(課税所得)」の税金額をシミュレーション

ここまでの内容をもとに一番得する年収(課税所得)と考えられる「税率10%(195万円超330万円以下)」の人の税金額をシミュレーションしてみよう。例えば課税所得が329万円の場合、計算式は以下のようになる。

・課税所得329万円×税率10%-控除額9万7,500円=所得税23万1,500円

もしこれが課税所得400万円で「税率20%(330万円超695万円以下)」になった場合、計算式は以下のようになる。

・課税所得400万円×税率20%-控除額42万7,500円=所得税37万2,500円

課税所得329万円と課税所得400万円を比べると、差額は14万1,000円である。

一番損する年収と感じやすいのは年収850万円超

前述したように所得税の最高税率45%が適用される課税所得4,000万円以上の人は「一番損する年収」と感じやすい。この他にも以下のような理由で「損をしている」と感じやすい年収や課税所得の人がいる。

・基礎控除

・支援金、給付金など

年収850万円超は給与所得控除額が低くなる

所得税率と違う観点では、給与所得控除額も所得税の金額に影響を与える。給与所得控除額とは給与所得者が給与収入から差し引ける控除のことである。以下の表のように年収850万円超の人は、給与所得控除額が一律になってしまうため「損をしている」と感じやすいのではないか。ここで注目したいのは、年収851万円の人も、年収2,000万円の人も給与所得控除額が同じということである。つまり、年収が高い人ほど控除額が少なく不平等を感じやすいといえる。

| 収入金額 | 給与所得控除額 |

| 162万5,000円以下 | 55万円 |

| 162万5,000円超180万円以下 | 収入金額×40%-10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

出典:国税庁※この先は外部サイトに遷移します。「No.1410 給与所得控除」より株式会社ZUU作成

課税所得2,500万円超は基礎控除が0円になる

会社員の年末調整や個人事業主の確定申告で所得税額を計算する際に用いられる「基礎控除」は、合計所得金額が2,500万円超になると0円になる。これも「高所得だと負担感が重い」と感じる要因になる可能性がある。

| 合計所得金額 | 基礎控除の控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

出典:国税庁※この先は外部サイトに遷移します。「No.1199基礎控除」より株式会社ZUU作成

一定の収入・所得だと支援金や給付金などが使えなくなる

支援金や給付金などの制度は、所得制限(上限)があるのが大半だ。「一番損する年収」「一番得する年収」を考えるときは、これらの内容も含めて考えるのがよいだろう。一例は次の通りだ。

| 制度 | 内容 |

| 児童手当 | ・子どもの人数などで所得制限(上限)の限度額が違う 例)児童1人+年収103万円以下の配偶者の場合 所得制限限度額698万円(年収の目安約917万8,000円) 所得上限限度額934万円(年収の目安約1,162万円) |

| 日本学生支援機構の奨学金 | ・「収入基準」と「資産基準」があり、制度の中身が複雑 例)本人、共働きの両親、高校生の世帯構成における収入 所得の上限額の目安(第一区分の場合) 親A:年収295万円 親B:年収115万円 |

| 国の教育ローン | ・保護者の世帯年収および所得の上限額が決まっている 例)子どもが2人の場合 世帯年収の上限額:890万円 所得の上限額:690万円 ※要件の緩和措置あり |

※上記は2023年8月4日時点の情報

一番損する年収(高所得者)がやるべき所得税対策とは?

最後に一番損する年収(高所得者)がやるべき所得税対策を紹介したい。

所得税対策1:扶養控除

子どもを扶養控除にしているのは当然だが、収入の少ない高齢の父母などを扶養控除にしていないこともあるため、心当たりのある人はチェックしてみよう。老人扶養親族の扶養控除は、同居している場合は58万円、そうでない場合は48万円となる。

所得税対策2:生命保険料控除

生命保険料の払込金額によって所得から一定額を差し引くことが可能だ。課税所得が少なくなれば所得税・住民税が少なくなる。生命保険には相続税を節税できる効果もあるが、上限は12万円までとなっている。

所得税対策3:iDeCo(個人型確定拠出年金)

iDeCoは個人型確定拠出年金で、会社員の場合は企業年金に加入しているなどにより上限額は異なるが、最大控除上限額は毎月2万3,000円、年額27万6,000円を所得から差し引くことが可能である。

所得税対策4:ふるさと納税(節税にはならない)

ふるさと納税は、自身が選んだ自治体に寄附をすると「寄附金額-2,000円」の金額が所得税・住民税から寄附金控除できる仕組みだ。つまり寄附した金額が控除できるだけとなるため、節税ではない。ただし寄附した自治体からの返礼品を活用すると生活費を節約できる。

所得税対策5:不動産投資

手元資金や融資で購入した賃貸物件を運用するのが不動産投資だ。不動産投資の目的としては「家賃収入を得る」「相続税対策をする」といった目的以外に、「所得税対策をする」というものもある。例えば、不動産所得(不動産投資で得た所得)で赤字が発生した場合は、給与所得など他の所得から赤字分を「損益通算(差し引く)」することが可能だ。

その結果、課税所得が減り所得税や住民税を抑えられる。「赤字になったら不動産へ投資する意味がないのでは?」と感じる人もいるかもしれない。しかし減価償却費を活用すれば、実際にキャッシュフローを得ながら不動産所得を赤字にすることも可能だ(※)。 ※ただし実現するには緻密なシミュレーションや慎重な物件選びが必要

不動産投資の節税効果について詳しく知りたい方は、下記の関連記事を確認してみよう。

【関連記事】不動産投資の節税効果をシミュレーション!サラリーマン投資家が得られる節税効果は?

一番損する・得する年収に関するQ&A

Q.一番お得な年収はいくらですか?

税率が10%足される手前の課税所得330万円以下、900万円以下は「一番得する年収(課税所得)」と感じやすいのではないだろうか。

とはいえ課税所得900万円以下は、23%と税率自体が高い。このことを踏まえると、得だと感じやすい課税所得は330万円以下(税率10%)、年収でいうと600万円程度(※)とも考えられる。

Q.独身で年収いくらが一番得ですか?

課税所得330万円以下(税率10%)が一番得だ。例えば、東京都在住、独身30歳、年収600万円の給与所得者と仮定すると、以下の計算から課税所得が300万円を切る。よって年収600万円程度が一番得だと考えられる。

給与所得436万円-社会保険料控除88万5,000円-基礎控除48万円 =299万5,000円

Q.一番税金がかからない年収はいくらですか?

年間の給与収入が103万円以下であれば所得税はかからない。給与所得は、年間の給与収入から給与所得控除と基礎控除を除いた金額に税率をかけて求める。基礎控除は48万円、給与所得控除の下限は55万円であるため、103万円以下は所得税がかからないのだ。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。