「資産運用は若いうちに始めるほうが有利」といわれます。

では、70歳から資産運用を始めても遅いのでしょうか。

決してそんなことはありません。

老後生活を少しでも豊かにするには、定期収入を増やすための資産運用が必要です。

本記事では、70歳からの資産運用で基本にすべきインカムゲイン投資について詳しく解説します。

70歳からでも資産運用をしたほうがよい理由

70歳における生活の状況は人によってさまざまですが、以下の3つの理由で資産運用はおこなったほうがよいといえます。

1.インフレが老後資金を目減りさせるから

ウクライナ戦争に端を発した輸入物価の高騰は、これまでデフレが続いていた日本をインフレに転換させる大きな要因になりました。

もしインフレが10%進めば、これまで1万円で買えた商品が1万1,000円出さなければ買えなくなり、老後資金を目減りさせます。

インフレの影響を少しでも緩和するためにも、資産運用は必要です。

2.退職金を寝かせておくのはもったいないから

長い期間同じ会社に勤務した人は、ある程度まとまった退職金を支給されるかもしれません。

給与水準にもよりますが、退職金が数千万円になるケースもあります。

「老後資金に手を付けないように」と、受け取った退職金を銀行に預けている人はもったいないです。

銀行の1年定期預金金利は0.1250%(2025年1月現在、三菱UFJ銀行スーパー定期の例)で、利息はわずかしか入りません。

しかもNISAでは定期預金を使えないので、税金が差し引かれます。

一方、2%の利回りで資産を運用できれば2万円の運用収益を得られ、NISAも利用できるので非課税で2万円をそっくり受け取れます。

3.無理な働き方をしなくて済むから

現在、人手不足が深刻です。

そのため、業種によっては70歳でもパート・アルバイトに採用されるケースがあります。

しかし、70歳の人が長時間働くのは難しいでしょう。

資産運用によって毎月配当金や分配金を得られれば、長時間働かなくて済むかもしれません。

働くこと自体は健康に良く、人との交流もあるので悪いことではありませんが、午前中に3時間など無理のない勤務体系の仕事を選ぶことが大切です。

資産運用で生活費をいくらか補えれば、仕事の選択肢も広がるでしょう。

安定資産運用の基本「インカムゲイン」とは何か

安定した資産運用の基本は、毎月定期的にインカムゲインを得ることです。

ここでは、インカムゲインとキャピタルゲインについて確認しておきましょう。

1.インカムゲインは保有しているだけで得られる収益

インカムゲインとは、保有しているだけで得られる収益のことです。

株式を保有した場合の配当金や株主優待、投資信託を保有した場合の分配金、不動産の賃貸経営による家賃収入などが該当します。

高利回りの銘柄やファンドに投資すれば、値上がりしなくても配当金や分配金を得るだけで採算が取れる場合があります。

2.キャピタルゲインとインカムゲインの違い

キャピタルゲインとは、株式や不動産などを売却して得られる利益のことです。

インカムゲインが値下がりしていても得られるのに対し、キャピタルゲインは購入価格より値上がりしなければ得られないという違いがあります。

また、保有中に得られるのがインカムゲインで、売却して得られるのがキャピタルゲインという違いもあります。

インカムゲインを得られる投資と得られない投資

インカムゲインのある投資が有効といっても、すべての投資で得られるわけではありません。

以下のようにインカムゲインを得られる投資と得られない投資があるので、あらかじめ把握して投資先を選ぶことが大切です。

| インカムゲインを得られる投資 | 株式、投資信託、ETF、J-REIT、債券、不動産、不動産小口化商品 |

|---|---|

| ケースによってインカムゲインを得られる投資 | FX |

| インカムゲインを得られない投資 | 暗号資産(仮想通貨)、金、美術品 |

| ケースによってインカムゲインを得られない投資 | 株式、投資信託、ETF、不動産 |

・インカムゲインを得られる投資

株式は配当金、投資信託やETF、J-REITは分配金、債券は利息、不動産は家賃収入を得ることができます。

高利回りの銘柄なら、長期保有によりインカムゲインだけで採算が取れる場合があります。

・イケースによってインカムゲインを得られる投資

FXは金利の低い通貨を売って金利の高い通貨を買った場合に、スワップポイントを受け取れます。

スワップポイントとは、2国の通貨の金利差から得られる利益のことです。

たとえば、金利0.1%の通貨を売って1.5%の通貨を買うと、金利差の1.49%相当分を毎日受け取ることができます。

・インカムゲインを得られない投資

暗号資産や金には配当金がないので、インカムゲイン投資はできません。

絵画などの美術品に投資する人もいますが、オークションなどで売却するまで収益はありません。

・イケースによってインカムゲインを得られない投資

投資信託とETFは、無分配型のファンドを買うと分配金を受け取れないので注意が必要です。

その分が元本に組み入れて運用されるので、投資信託の価額は上がることが期待できます。

株式は、無配の銘柄を買うと配当収入を得られません。

不動産は、空室が発生している間は家賃収入を得られません。

70歳におすすめのリスクが低い資産運用7選

人生100年時代と言われる現代において、70歳からの資産運用は、老後の生活を豊かにするための重要な要素となっています。

年金収入に加えて、資産運用で安定的な収入を確保することで、ゆとりあるセカンドライフを送ることが可能になります。

しかし、若い頃と異なり、70歳ではリスクを抑えた運用が重要です。

そこで70歳におすすめの、リスクを抑えながら安定的な収益を目指せる7つの資産運用の方法を紹介します。

また、それぞれの特徴やメリット・デメリットを比較しながら、ご自身に最適な運用方法を見つけるための参考にしていただければ幸いです。

1.個人向け国債

個人向け国債は、政府が発行する安全性の高い金融商品です。

元本保証があり、購入後1年を過ぎれば途中解約も可能です。

利率は低めですが、市場金利に応じて変動するタイプもあり、金利上昇時には一定の利回りが期待できます。

70歳の投資家にとって、老後資産を守ることが最優先課題であり、個人向け国債はリスクを極力抑えつつ資産運用をおこなう理想的な選択肢となります。

また、複雑な運用や管理の必要がなく、シンプルで扱いやすい点も高齢者向けとして優れています。

・個人向け国債のメリット・デメリット

個人向け国債の主なメリット・デメリットは以下のとおりです。

【メリット】

・元本保証があるため、資産の減少リスクがない。

・途中解約が可能(一定の条件付き)で、流動性も確保できる。

・金融市場の変動による影響を受けにくい。

【デメリット】

・利率が低いため、大きなリターンは期待できない。

・インフレ時に実質的な資産価値が目減りするリスクがある。

・途中解約の場合、利息が一部カットされる可能性がある。

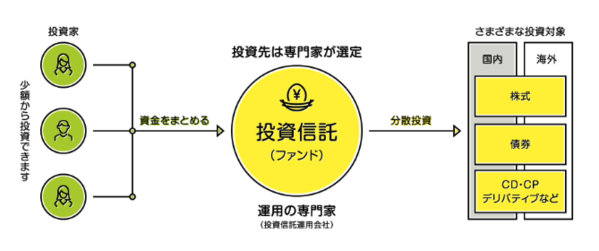

2.債券型の投資信託

債券型投資信託は、複数の国債や社債などを組み合わせて運用する金融商品です。

安定した収益を狙えるため、リスクを抑えたい高齢者に適しています。

また、個別の債券よりも分散投資が可能で、単一債券の信用リスクを軽減できます。

70歳の方にとって、運用の専門家が管理する仕組みは手間が少なく、資産を安定的に増やす手段となります。

低金利時代でも手堅い運用ができ、定期的な収益を確保したいニーズに応える商品です。

・債券型の投資信託のメリット・デメリット

債券型の投資信託の主なメリット・デメリットは以下のとおりです。

【メリット】

・分散投資によりリスクが分散され、個別債券より安全性が高い。

・運用を専門家に任せられるため、手間がかからない。

・インカムゲイン(利息収入)が得られる可能性がある。

【デメリット】

・投資信託の手数料が発生し、リターンが減少する場合がある。

・市場状況や運用方針によって収益が変動するため、完全に予測はできない

3.バランス型ファンド

バランス型ファンドは、株式、債券、不動産投資など複数の資産クラスに分散投資をおこなう投資信託です。

リスクとリターンのバランスを取りながら資産を運用できるため、収益の安定性が特徴です。

70歳の投資家にとっては、過度なリスクを回避しながらも、ある程度のリターンを目指したいというニーズに合致します。

また、運用をファンドマネージャーに任せられるため、手間がかからず、分散投資の効果でリスク低減が期待されます。

・バランス型ファンドのメリット・デメリット

バランス型ファンドの主なメリット・デメリットは以下のとおりです。

【メリット】

・複数の資産クラスに分散投資することで、リスクが軽減される。

・専門家による運用で、個別の判断が不要。

・市場全体の動きに応じた柔軟な運用が可能で、中長期的に安定した収益を狙える。

【デメリット】

・手数料が高い場合があり、収益を圧迫する可能性がある。

・市場全体の大幅な変動には影響を受けやすい。

・ファンドの運用方針が変更されるリスクがあるため、事前の情報収集が重要。

4.分配型投資信託

分配型投資信託は、定期的に分配金を受け取れる仕組みを持つ投資信託で、資産から一定のキャッシュフローを得たい高齢者に最適です。

70歳の方にとっては、運用の成果を収益として定期的に受け取ることで、生活費や余暇資金を賄える利便性があります。

比較的安定した収益が見込めるものが多く、老後資産を守りながら一定の収益を確保する方法として有効です。

・分配型投資信託のメリット・デメリット

分配型投資信託の主なメリット・デメリットは以下のとおりです。

【メリット】

・定期的な分配金を受け取れるため、収益の利用計画が立てやすい。

・運用商品が多様で、自分のリスク許容度に合った商品を選べる。

・安定的な資産形成が可能で、運用の手間が少ない。

【デメリット】

・分配金の原資が元本から支払われる場合があり、資産減少につながる可能性がある。

・分配金に課税されるため、収益の一部が税金で失われる。

・手数料が高い場合が多く、リターンが低下する可能性がある。

5.外貨預金

外貨預金は、円ではなく外国通貨で資産を運用する金融商品です。

為替差益や高金利の国の通貨で利息を得られる可能性があります。

70歳の投資家にとって、資産を多様化し、インフレ対策や通貨分散を図る手段として有効です。

ただし、為替リスクをともなうため、安全性を重視する際には慎重な判断が必要です。

長期的な運用目的や資産の一部を多様化する目的で活用されます。

・外貨預金のメリット・デメリット

外貨預金の主なメリット・デメリットは以下のとおりです。

【メリット】

・円安時に為替差益を得られる可能性がある。

・高金利通貨で運用すれば、国内の預金よりも利息収益が期待できる。

・資産の分散効果が得られる。

【デメリット】

・為替変動により元本割れする可能性がある。

・外貨預金の手数料が高く、利益を圧迫する場合がある。

・通貨の信用リスクやインフレリスクを考慮する必要がある。

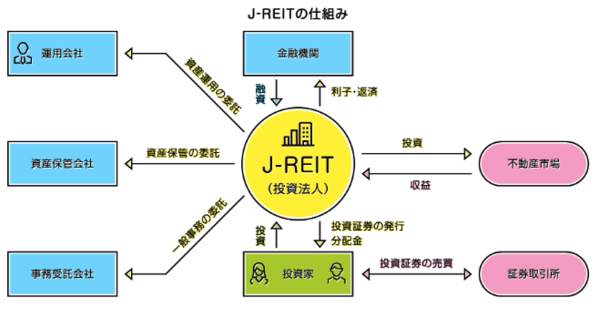

6.REIT

REITは、不動産に投資して得られる賃料収入や売却益を分配する金融商品です。

日本版のREITをJ-REITといいます。

REITは少額から不動産投資ができ、分配金が安定しているため、70歳の方には定期的な収益源としておすすめです。

不動産市場全体に分散投資することでリスクを軽減しつつ、不動産資産の収益性を享受できます。

老後の安定収入を得ながら、管理の手間をかけずに運用できる点が魅力です。

・REITのメリット・デメリット

REITの主なメリット・デメリットは以下のとおりです。

【メリット】

・高い分配金利回りが期待できる。

・不動産市場全体に分散投資できるため、リスクが軽減される。

・実物不動産と比較して、流動性が高い。

【デメリット】

・不動産市場の変動や金利上昇により価格が変動するリスクがある。

・手数料が高い場合があり、リターンが減少する可能性がある。

・分配金は課税対象となるため、収益が一部失われる。

関連記事

不動産投資でREITはおすすめ?他の不動産投資と比較

7.不動産クラウドファンディング

不動産クラウドファンディングは、多数の投資家から資金を集め、不動産プロジェクトに投資する仕組みです。

少額から参加でき、分配金として安定した収益が期待できます。

70歳の方にとっては、不動産運用のリスクを分散しつつ、手間をかけずに収益を得られる点がメリットです。

老後の生活費を賄うための追加収入源として適しており、資産の一部を多様化する手段としても有効です。

・不動産クラウドファウンディングのメリット・デメリット

不動産クラウドファウンディングの主なメリット・デメリットは以下のとおりです。

【メリット】

・少額から不動産投資が可能で、リスクを限定できる。

・分散投資により特定の物件リスクを軽減できる。

・管理の手間が不要で、定期的な収益が期待できる。

【デメリット】

・元本保証がなく、投資先のプロジェクト失敗時に損失が発生する可能性がある。

・流動性が低く、運用期間中に資金を引き出せない場合がある。

・プラットフォームの信用リスクを考慮する必要がある。

関連記事

不動産クラウドファンディングの仕組みを解説!人気の理由や始め方がわかる

70歳におすすめ新NISAを使った資産運用

老後資金を少しでも増やしたいときにネックになるのが税金です。

株式や投資信託などの売却益や配当金、分配金から、20.315%(復興特別所得税含む)の税金が差し引かれます。

10万円の配当金があっても2万315円が差し引かれるため、手取りは8万円弱となります。

しかし、2024年にスタートした新しいNISA(少額投資非課税制度)を利用すると、1,800万円の非課税保有枠が与えられるため、少額投資家ならほぼ税金のかからない投資が可能になりました。

70歳以降の資産運用も、NISA口座を開設しておこなうのが基本です。

新NISAには「成長投資枠」と「つみたて投資枠」があります。

新NISAの成長投資枠

成長投資枠では、個別株と一定の条件を満たした投資信託に投資できます。

一定の条件とは「信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託を除外した投資信託」です。

成長投資枠の非課税保有限度額は、1,800万円のうち1,200万円です。

非課税保有期間は無期限なので、1,200万円分の株式や投資信託から生じる配当金や分配金は、生涯非課税で受け取ることができます。

新NISAのつみたて投資枠

つみたて投資枠は投資信託専用の投資枠で、個別株に投資することはできません。

対象になる投資信託は「長期の積立・分散投資に適した一定の投資信託」です。

つみたて投資枠の非課税保有限度額は、成長投資枠をまったく使わなければ1,800万円です。

仮に成長投資枠を1,200万円使った場合は、残りの600万円が限度額となります。

70歳から資産運用を始めるときの注意点

70歳から資産運用を始めるにあたっては、気をつけなければならない注意点がいくつかあります。

本章では、その注意点を解説します。

1.大きく儲けようとは思わない

70歳からの資産運用は、若い頃のような積極的な資産形成ではなく、老後の生活資金の維持・安定が主な目的となります。

大きな利益を狙うハイリスクな投資は避け、安定的な運用を心がけましょう。

無理な運用は精神的な負担にも繋がりかねません。

着実な運用で、穏やかな老後生活を送ることを重視しましょう。

2.リスク許容度を慎重に判断する

年齢を重ねるにつれ、リスクに対する許容度は低下する傾向にあります。

70歳では、損失をカバーするための時間も限られているため、特に慎重な判断が必要です。

ご自身の資産状況や生活設計、精神的な負担なども考慮し、無理のない範囲でリスクを取るようにしましょう。

3.生活資金を最優先に確保する

資産運用を始める前に、まずは日常生活に必要な資金を十分に確保することが最優先です。

急な病気や介護など、予期せぬ出費に備えるためにも、当面の生活費や予備資金は預貯金などで確保しておきましょう。

運用に回すのは、生活に支障のない余剰資金に限ります。

4.手数料の高い商品は避ける

投資信託などの金融商品には、運用管理費用や販売手数料など、さまざまな手数料が発生します。

手数料が高い商品は、運用益を圧迫し、手元に残るお金が少なくなってしまいます。

できるだけ手数料の低い商品を選び、無駄なコストを抑えるように心がけましょう。

5.相続を見据えた運用をおこなう

70歳からの資産運用は、将来の相続を見据えておこなうことも重要です。

遺産分割がスムーズに進むよう、運用状況を整理し、家族に伝えておくなどの準備をしておくと良いでしょう。

必要に応じて、専門家(税理士、弁護士など)に相談することも検討しましょう。

関連記事

相続でもめる7つの原因と対策!スムーズに遺産を分ける方法とは?

6.健康状態を考慮する

健康状態は、今後の生活設計や資産運用に大きな影響を与えます。

病気や介護が必要になった場合、まとまった資金が必要になる可能性もあります。

自身の健康状態を把握し、将来の医療費や介護費用なども考慮したうえで、無理のない運用計画を立てましょう。

7.分散投資を心がける

分散投資は、リスクを軽減するための有効な手段です。

異なる種類の資産(株式、債券、不動産など)に分散して投資することで、特定資産の価格変動による損失を抑える効果が期待できます。

偏った投資は避け、バランスの取れたポートフォリオを構築しましょう。

8.家族に伝えておく

万が一のことがあった場合に備え、運用状況や金融機関の情報などを家族に伝えておくことは非常に重要です。

家族が困らないよう、必要な情報を整理し、共有しておきましょう。

エンディングノートなどを活用するのも良い方法です。

関連記事

自筆証書遺言の書き方を解説|安心して相続をおこなうためのポイントも紹介

9.70歳ではiDeCoに加入できない

iDeCo(個人型確定拠出年金)は、原則として60歳未満の方が加入できる制度です。

70歳では新規加入することはできません。

資産運用で定期収入を得るため3つの方法

資産運用で定期的に収入を得るには、工夫が必要です。

以下のような運用方法が考えられます。

1.毎月分配型投資信託

投資信託の中には毎月分配金を支払うファンドがあり、分配金を年金の足しにしたい人に向いています。

ただし、毎月の分配金が保証されているわけではなく、株式市場が下落するなどで運用成績が悪化した場合は無配になることもあります。

また、分配金を再投資せずに支払うので運用資産が減少します。

そのため、ファンドの成長は期待できないのがデメリットです。

2.年2回配当の高利回り株式6銘柄による時間差運用

株主への配当は、多くの会社が年1回(本決算のみ)または年2回(本決算と中間決算)おこなっています。

したがって、配当月を1ヵ月ずつずらして年2回配当の銘柄を6銘柄購入すれば、毎月配当金が入る生活を実現できます。

配当金に加えて株主優待を実施している銘柄なら、自社商品や優待券を受け取る楽しみもあります。

米国株は多くの銘柄が四半期ごとに配当を行っているため、決算期の異なる3銘柄で毎月配当金が入るようにすることができます。

3.不動産クラウドファンディングの満期期間別組み合わせ運用

不動産クラウドファンディングは、ファンドごとに運用期間が決まっています。

3ヵ月、6ヵ月、12ヵ月などいろいろあるので、上手く組み合わせれば定期的に分配金を得ることができます。

1口1万円や10万円のファンドが多いので、分散して投資しやすいというメリットがあります。

不動産クラウドファンディングへの応募方法には「先着式」と「抽選式」があります。

先着式は、条件の良いファンドの場合は募集開始後すぐに満口になるケースが目立つので、早めに応募しましょう。

抽選式も応募が多いと買えない場合があり、お金さえ出せば買える他の投資とは異なります。

贈与や相続を考えた資産運用で検討したい不動産小口化商品

70歳になると、相続について考え始める人も多いでしょう。

相続を考えた資産運用先としては、不動産小口化商品が適しています。

不動産クラウドファンディングは1口1万円や10万円のファンドが多いため、生前贈与をするには細かくなりすぎるのが難点です。

まとめて10口購入することもできますが、抽選式のファンドは応募が多いと希望の口数を購入できないことがあります。

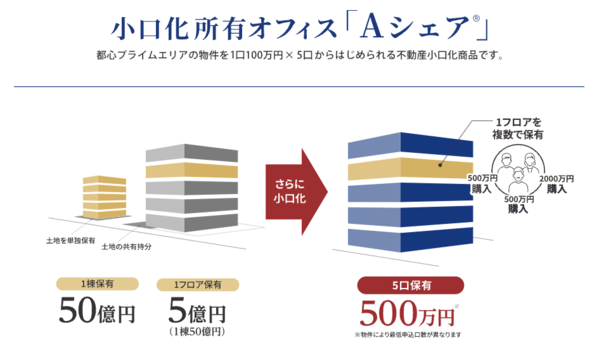

たとえば、ACNの不動産小口化商品である「Aシェア®」は、100万円×5口(一例であり物件によって異なります)とまとめて投資できる商品があります。

購入する時は500万円が必要ですが、100万円ずつ小口に分けて贈与することができます。

「暦年贈与」の非課税枠は受贈者1人あたり年110万円なので、5人の子や孫がいる場合は非課税で贈与でき、節税につながります。

関連記事

不動産小口化商品が相続対策に有効な理由と対策方法や注意点を解説

資産運用で注意すべき3つのポイント

資産運用は、以下のようなポイントに注意しておこなう必要があります。

特に海外資産への投資は要注意です。

1.外国株や外国債券には為替リスクがある

外国株や外国債券の配当金・利息は、為替に左右されます。

成長性が高く連続増配株が多いことから米国株を好む投資家は多く、いま円安局面にあることも米国株人気の追い風になっています。

たとえば、配当金が1株1ドルの米国株を保有している場合、為替が1ドル140円の時の配当金は140円(税引前)ですが、その後為替が円安に進んで150円になった場合、受取配当金は150円に増えます。

円安時に外国株の人気が高まるのは当然のことだといえるでしょう。

しかし、1ドル140円の円高になると受取配当金は減ってしまいます。

配当金は同じ1株1ドルなのに、為替の変動で手取り額が変化するのが米国株のリスクです。

ユーロなど他の通貨で支払われる外国株や外国債券にも、同じリスクがあります。

2.外国株の配当金はNISAを使っても現地で課税される

外国株もNISA枠で購入できます。

しかし、外国株は配当金が支払われるときに現地で税金を差し引かれるというデメリットがあります。

たとえば、米国の配当金の税率は10%です。NISA口座で買った場合、日本国内では配当金が非課税ですが、米国で発生する税金を非課税にすることはできません。

米国で差し引かれた配当金を、日本で非課税で受け取ることになります。

3.分配金が支払われない投資信託がある

投資信託はすべての銘柄が分配金を支払うわけではなく、「無分配型投資信託」もあります。

分配金を出さずに再投資して、元本に組み入れる仕組みで運用されます。

ファンドの資産規模が拡大するため基準価額が上昇するというメリットはありますが、定期収入を得る投資には向きません。

若い年代から投資を始めるなら、老後資金を作るために無分配型ファンドで元本の成長を目指すのもよいかもしれません。

しかし、70歳から投資を始める場合は、定期的に分配金を得られるファンドを購入したほうがよいでしょう。

まとめ|70歳からの資産運用で老後生活を豊かにしよう

「人生100年時代」といわれる今、長生きするほど老後に必要な金額も増えます。

年金があまり伸びないなか、物価高によって生活費の負担は増すばかりです。

これまで70歳という年齢を対象にした資産運用の話は、あまり語られてこなかったのではないでしょうか。

定年後の人生が長くなった今は、「資産運用など必要ない」とはいっていられません。

70歳の投資ではキャピタルゲインを狙う必要はないので、インカムゲインを目的にした安定運用をしやすいというメリットがあります。

非課税で配当金や分配金を受け取れるNISA制度の拡充は、資産運用を始めるのに良いタイミングといえます。

70歳からでも遅くないので、豊かな老後生活を目指して資産運用を始めてみてはいかがでしょうか。

関連記事

長生きリスクへの対処法とは?資産運用の方法とおすすめ商品を紹介

(提供:ACNコラム)