この記事は2024年3月22日に「きんざいOnline:週刊金融財政事情」で公開された「政策変更の判断に苦しむECB、市場は6月利下げを意識」を一部編集し、転載したものです。

欧州中央銀行(ECB)は、金融政策の変更に向けて自国の景況感とマーケットインパクトの双方のバランスを取るべくタイミングを図っている最中である。3月7日に開いた政策理事会で、ECBは4会合連続で政策金利を据え置いた。一方、理事会後の記者会見で、ラガルド総裁が「引き締め型のスタンスの撤回について、まさに議論を始めたところだ」と述べたことからも、最初の利下げに向けた段階的なステップを進めたことは明らかである。

今回のガイダンスを踏まえると、利下げのタイミングは当初想定されていた4月よりも後ずれし、6月となる公算が大きい。利下げの開始時期が4月に戻るためには、3月18日に公表される2月の消費者物価指数など各経済指標が改善しなければならないが、現時点では考えづらい。当社は6月の政策理事会までに発表される3~5月のインフレ率をそれぞれ2.6%、2.3%、2.5%と予想するが、これはECBの現時点での短期インフレ見通しとおおむね同程度だ。従って、6月に預金ファシリティー金利が4.0%から3.75%に引き下げられるとの見方にも変更はない。

ただし、利下げ開始を決めるさじ加減が今ほど難しいこともあるまい。利下げ開始のタイミングを計るのにこれだけ慎重なスタンスなのは、ディスインフレになるプロセスの持続性や耐久性に十分な自信が持てないからである。とりわけ警戒すべき要因として、ラガルド総裁は「賃金の伸び」と「企業の利益率」を挙げている。

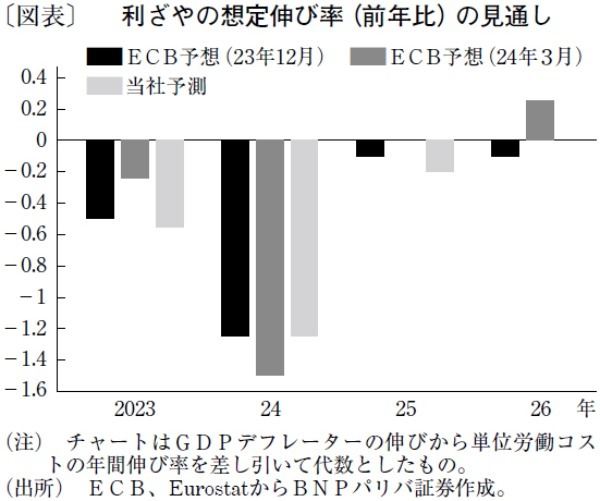

前者はまだ高い水準にありながらも、調査データに若干まだら模様のシグナルが見られ、落ち着きを取り戻す気配がある。注目は後者だ。ECB予想によると、今年の企業の利益率は大幅な縮小を示唆している(図表)。

国ごとにばらつきはあるものの、総じて景気が上向いている中で、どこまで企業の利益率が改善しないとみてよいか。本来、利益率の改善は良い話だ。しかし、簡単に改善してインフレプレッシャーにつながるようでは、金利引き下げの判断自体が早すぎたとの批判を免れないだろう。性急な行動の結果、後で方向転換を余儀なくされるリスクは避けたいとECBが考えるのは自明である。

一方、政策緩和が遅れてしまうリスクも軽視できない。ECBが3月7日に公表した最新スタッフ予想は、インフレ見通しを大幅に下方修正し、2%弱程度と目標をギリギリ達成する程度にとどまる。この見通しは、一連の利下げを開始する緩和局面入りを後押しする。

当社は、ECBが来年6月までの間に150bpの利下げを実施し、中立的水準の2.5%前後に落ち着くまで緩和モードを続けると予想する。ただし、その始まりが本当に6月になるのかの判断は、引き続きデータ次第といえる。

BNPパリバ証券 チーフクレジットストラテジスト/中空 麻奈

週刊金融財政事情 2024年3月26日号