退職金運用の重要性とその方法

退職金運用の重要性とその方法について、本記事では詳しく解説します。

退職金は、長い労働生活の結果得られる大切な資産です。しかし、その運用方法によっては、その価値を十分に活かすことができないこともあります。

そのため、適切な運用方法を理解し、自身のライフスタイルやリスク許容度に合わせた運用を行うことが重要です。本記事では、退職金運用の必要性から具体的な運用方法、税制の影響まで、幅広く解説します。

退職金運用の重要性とその方法について、具体的な数値や統計、法的根拠を用いて補足します。

退職金運用の必要性とその背景

退職金運用の必要性とその背景について、以下のように詳しく説明します。

まず、退職金運用の必要性についてですが、これは主に以下の二つの理由から生じています。

老後生活の資金確保

退職後の生活資金として頼りになるのが年金と退職金です。しかし、年金だけでは生活が厳しいと感じる方も多く、退職金を適切に運用することで、より安定した老後生活を送ることができます。

資産の価値維持・増加

退職金をただ預金として保管していると、インフレによりその価値は徐々に下がってしまいます。そのため、適切な運用により資産の価値を維持し、可能であれば増やすことが必要です。

次に、退職金運用の背景についてですが、これは主に以下の三つの要素から成り立っています。

少子高齢化による社会保障費の増大

少子高齢化が進む中で、社会保障費が増大し、年金制度の維持が難しくなっています。そのため、自己責任による老後資金の確保が求められています。

平均寿命の延長

平均寿命が延びることで、退職後の生活期間が長くなり、それだけ多くの資金が必要となります。そのため、退職金の適切な運用が重要となっています。

金利の低下

現在の金利は非常に低く、預金だけでは資産の価値を維持することが難しい状況です。そのため、適切な運用により資産の価値を維持・増加させることが必要です。

以上のように、退職金運用の必要性とその背景は、現在の社会状況と密接に関連しています。退職金を適切に運用することで、安定した老後生活を送ることができます。

退職金運用の具体的な方法とその特徴

退職金運用の具体的な方法とその特徴について、以下に詳しく解説します。

1. 株式投資

株式投資は、企業の株式を購入し、その価格上昇や配当により利益を得る方法です。リターンが大きい一方で、市場の変動により元本が減少することがあります。また、投資対象となる企業の選択や、売買のタイミングなど、知識と経験が求められます。

退職金を株式投資で運用するには、株価が安定した大手企業で、配当金を十分に得られる企業に投資することで、株価の影響を抑えた配当でのリターンを得られる方法があります。この方法は、企業業績が長期で上向きの会社で、配当性向が高い会社がターゲットになります。たとえば、セブン銀行、三井住友トラストホールディングス、ゆうちょ銀行などの銀行業の株は配当が3%以上で、業績も安定しています。この例では、退職金1000万円を株式配当利回り目的で、運用した場合、年間30万円ほどのリターンになります。

| 順位 | 銘柄名称 | 配当利回り |

|---|---|---|

| 1 | フィデアホールディングス | 4.88% |

| 2 | 東和銀行 | 4.70% |

| 3 | 岩手銀行 | 4.00% |

| 4 | 三十三フィナンシャルグループ | 3.98% |

| 5 | 三井住友トラスト・ホールディングス | 3.97% |

| 6 | 清水銀行 | 3.90% |

| 7 | セブン銀行 | 3.90% |

| 8 | 秋田銀行 | 3.89% |

| 9 | 四国銀行 | 3.83% |

| 10 | ゆうちょ銀行 | 3.73% |

2. 投資信託

投資信託は、プロのファンドマネージャーが運用する商品で、一つの投資信託に複数の銘柄が含まれているため、自動的に分散投資ができます。また、少額から投資が可能で、積立投資にも適しています。ただし、運用には手数料がかかります。

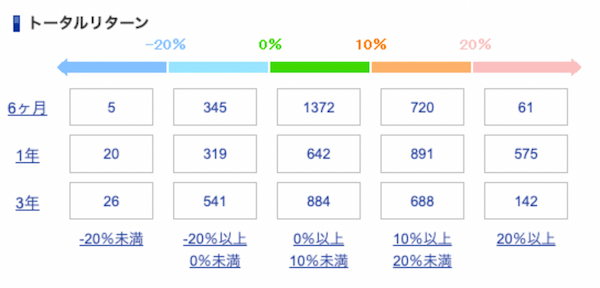

投資信託の利回りは、トータルリターンという配当利回りと基準価額の上昇を合わせた指標を元に算出します。そのトータルリターンは、投資対象に対するリスクを格付け会社が評価したものを参考にリスクとリターンのバランスをとる必要があります。

たとえば、SBI証券のパワーサーチによると、2024年8月時点では、2,565件の投資信託がありますが、トータルリターンが3年以内でプラスのものは78%ですが、マイナスのものは22%存在しています。この例では、退職金1000万円を10%のトータルリターンの投資信託で運用した場合には、年間100万円ほどのリターンになります。

投資信託のトータルリターン別の割合(6ヶ月、1年、3年)

| -20%〜 | -20%〜0% | 0%〜10% | 10%〜20% | 20%〜 | |

|---|---|---|---|---|---|

| 6ヶ月 | 0.19% | 13.45% | 53.49% | 28.07% | 2.38% |

| 1年 | 0.78% | 12.44% | 25.03% | 34.74% | 22.42% |

| 3年 | 1.01% | 21.09% | 34.46% | 26.82% | 5.54% |

上記のように、全ての投資信託でトータルリターンがプラスにはならない状況を理解して、投資信託の中でもリスクとリターンのバランスがとれたものを選択するようにしましょう。

3. 定期預金

定期預金は、一定期間、お金を預けることで利息を得る方法です。元本が保証され、リスクが低い一方で、リターンは比較的低めです。2024年7月に行われた日銀の政策金利会合での決定で、政策金利が0.25%に変更されています。それに伴って、銀行の金利が上昇しており、1年の定期預金でも0.5%以上の利子がつく銀行が出てきています。銀行に100万円を定期預金で1年預けた場合の金利をご紹介します。この例では、退職金1000万円を銀行の定期預金に0.6%で運用した場合には、年間6万円ほどのリターンになります。

1年定期で100万円預けた場合の金利 2024年8月時点

| 1 | オリックス銀行 | 0.60% |

|---|---|---|

| 2 | 東京スター銀行 スターワン口座 | 0.55% |

| 3 | SBI新生銀行 | 0.50% |

4. 個人年金保険

個人年金保険は、一定の保険料を積み立て、将来的に年金として受け取る方法です。リスクは低いですが、リターンも高くはありません。

新NISA制度

新NISA制度は、年齢に関係なく株式や投資信託の運用益が非課税になる制度です。この制度を利用して退職金の運用をすることで、株式や投資信託での配当や、売買益でかかる20.315%の税金をゼロにすることができます。1年間に掛けられる金額に上限があり、成長投資枠が240万円まで、つみたて投資枠が120万円までで、累計1800万円までの金額が非課税保有限度額として税金を非課税にできます。

この制度を利用して退職金を運用する場合には、年間に投資できる金額が決まっており、退職金の全てを1年で全て新NISAに投資することは難しいでしょう。

しかし、5年間新NISAに投資し続けることで、配当金などのリターンに対する税金をゼロにできることは非常に多くのメリットがあります。参考までに、SBI証券で取り扱っている新NISAの積立投資枠の投資信託のトータルリターンの割合を説明します。このデータによると、新NISA制度の元で運用されている投資信託は、3年のトータルリターンがマイナスのものは、全体の2.14%で、プラスのものは97.86%になります。この結果から、投資のリスクは非常に低く、投資する価値があると言えるでしょう。

新NISA積立投資枠の投資信託のトータルリターン別の割合(6ヶ月、1年、3年)

| -20%〜 | -20%〜0% | 0%〜10% | 10%〜20% | 20%〜 | |

|---|---|---|---|---|---|

| 6ヶ月 | 0.00% | 1.28% | 49.57% | 48.72% | 0.43% |

| 1年 | 0.00% | 1.71% | 10.68% | 45.73% | 41.88% |

| 3年 | 0.00% | 2.14% | 35.04% | 47.01% | 6.84% |

5. 不動産投資

不動産投資は、物件を購入し、賃料収入や物件の価格上昇により利益を得る方法です。大きな利益を得ることがありますが、物件選びや管理が必要であり、物件価格の下落リスクもあります。実際には、退職金だけで不動産物件を購入することは価格的には厳しく、退職金と貯金をあわせて投資する必要がある金額が必要です。

また、個人が持つ資産を超える不動産物件の場合には、退職後に金融機関からの借入をしなければ購入できない物件も多く存在します。

金融機関は、個人の信用情報に基づいて審査する時に、勤務先と安定した収入があることを重視します。上場企業や地元優良企業に勤務していると評価が高く、年収は600万以上が望ましいとされていますが、すでに退職している場合には、安定した年収が存在せず、企業の評価も使えないため、借入することが難しいでしょう。

そのため、物件購入には自己資金で対応せざる得ないため、退職金内で購入できる物件は非常に限られてきます。地方の戸建て物件やアパートを安く購入してリフォームして貸し出すような運用が求められます。退職金の運用としては手間がかかり、リスクも高いと判断できるでしょう。

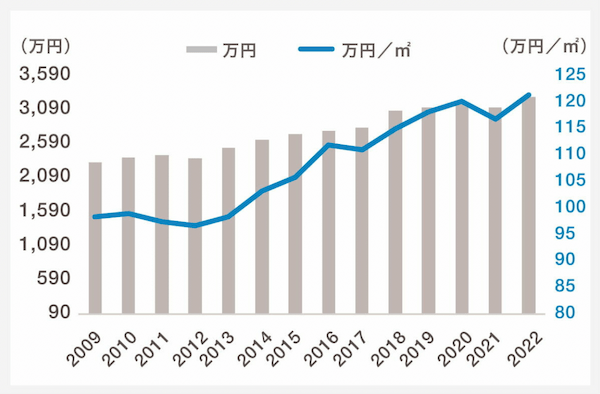

東急リバブルの資料によると、投資用マンションの平均価格は、3000万円を超えており、投資する対象としては高すぎることが分かるでしょう。

https://www.livable.co.jp/fudosan-toushi/propertista/report/202308/index03.html 投資マンション平均価格・㎡単価の推移

金融庁のHPでも投資種別によるメリット・デメリットを説明していますので、金融商品に投資する場合の参考にしてください。

https://lfb.mof.go.jp/chugoku/kinyusyouken/kin3/kinyuusyouhinrisukuritan.html

退職金運用に関するQ&A

退職金運用に関するQ&Aでは、具体的な疑問や課題に対する解答を提供します。以下に、よくある質問とその回答を示します。

Q1: 退職金運用の目的は何ですか?

A1: 退職金運用の目的は、退職後の生活資金を確保し、生活水準を維持することです。また、適切な運用により資産を増やし、老後の生活をより豊かにすることが目指されます。

Q2: 退職金運用で失敗しないためにはどうすればいいですか?

A2: 退職金運用で失敗しないためには、まず自身のリスク許容度を理解し、それに基づいた運用を行うことが重要です。また、一つの金融商品に偏らず、複数の金融商品に分散投資することで、リスクを分散することが推奨されます。

Q3: 退職金を運用する際に考慮すべき税制は何ですか?

A3: 退職金を運用する際には、所得税や住民税などの税制を考慮する必要があります。また、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などの制度を活用することで、税負担を軽減することができます。

Q4: 退職金運用におけるリスクとリターンのバランスはどのように取るべきですか?

A4: リスクとリターンのバランスは、自身のライフスタイルやリスク許容度によります。リスクを取れば取るほどリターンも大きくなりますが、同時に損失の可能性も高まります。そのため、自身のリスク許容度に合わせて適切なバランスを取ることが重要です。

Q5: 退職金運用において、専門家のアドバイスを受けるメリットは何ですか?

A5: 専門家のアドバイスを受けるメリットは、適切な運用方法を知ることができる点です。また、専門家は市場の動向や金融商品の特性を深く理解しているため、自身の状況に最適な運用方法を提案してくれます。

以上のQ&Aを参考に、退職金運用に取り組む際の疑問や不安を解消し、適切な運用を行うことができます。

さらに情報を知りたい方へ

キャッシュフローの最大化を図るには、節税はもちろん、さらに効果的な資産運用サービスを知っておく必要がある。 詳しい情報をご希望の方は、株式会社ZUU 富裕層向け金融サービス専用フォームからのお問い合わせをおすすめする。

資金調達の方法に始まり、運用から、償却に至るまでのキャッシュフロー全般の情報を、 金融機関65社との接点を持つZUUグループなら「中立的」な立場で紹介可能となっている。

ZUUグループでは、これまでに保有資産額10億円〜100億円超の方々に至るまで、 不動産、外国債権、ブリッジローンといった幅広い金融サービスをご提案している。