サブリース契約は家賃保証があることや管理の手間がかからないことから不動産投資家にとってメリットが多い一方で、知識がないまま利用するとトラブルが生じるなどネガティブな情報も飛び交っています。

本コラムでは、不動産投資のサブリース契約の仕組みや「やめておけ」と言われる理由を解説します。サブリース契約でのトラブルを防ぐポイントも紹介しますので、不動産投資としてサブリース契約を検討している方は、ぜひ最後までご覧ください。

サブリース契約とは?マスターリース契約との違い

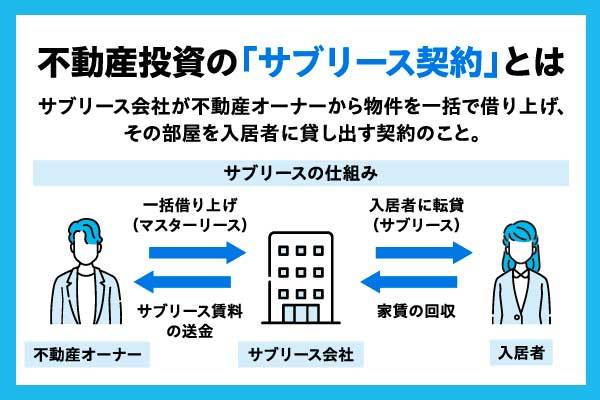

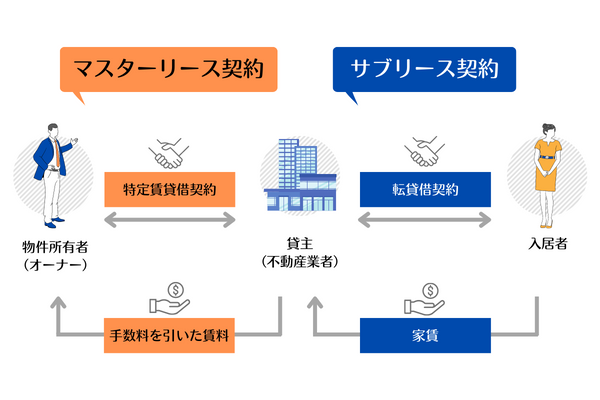

サブリース契約とは賃貸物件の管理方法の一つです。不動産業界では一般的に、サブリース会社が不動産オーナーから物件を一括して借り上げ、その物件を入居者に貸し出す仕組みを指します。

この契約形態ではサブリース会社からオーナーに対する家賃保証(賃貸保証)があり、実際の空室の有無に関わらず一定の賃料が支払われます。管理においてはオーナーと入居者の直接的なやり取りを不要にし、サブリース会社が仲介役としての役割を果たします。

なお、正確にはサブリース会社と入居者で結ぶ賃貸借契約を「サブリース契約」、不動産オーナーとサブリース会社が結ぶ特定賃貸借契約を「マスターリース契約」と呼びますが、不動産業界では前述のように三者間での家賃保証のある契約形態の仕組み自体を指すことが多いです。

以下の記事で、マスターリース契約について詳しく解説しています。

【関連記事】マスターリースとは?サブリースとの違いやメリット・デメリットについて理解しよう

サブリース契約・管理委託契約・集金代行の違い

不動産投資では、管理業務(入居者の募集や管理)を管理会社に委託することが一般的です。

管理手数料や家賃保証の有無・管理内容は、サブリース契約・一般的な管理委託契約・集金代行などの管理形態に応じて異なります。大きな違いは家賃保証の有無と管理手数料です。サブリース契約ではサブリース会社が家賃保証のリスクを背負って管理業務を行っているため、他の場合よりも賃貸管理手数料は高額になることが多いです。

| サブリース契約 | 一般的な管理委託契約 | 集金代行 | |

|---|---|---|---|

| 管理手数料の相場 | 10~20% | 3~5% | 3% |

| 家賃保証 | あり | なし | なし |

| サービス内容 | ・家賃保証など不動産管理全般 | ・入居者への対応業務(入居者の募集から入退去時の対応、集金業務など) | 入居者の集金業務のみ(滞納者への集金対応など) |

以下の記事で管理手数料の内容や相場などを詳しく解説しています。

【関連記事】賃貸管理手数料の相場は?サービス内容や管理会社の選び方を解説

サブリース契約のメリット・デメリット

不動産業界における三者間でのサブリース契約のメリット・デメリットを紹介します。

サブリース契約のメリット

・管理の手間がかからない

・空室や家賃滞納のリスクがない

・仲介手数料や広告費がかからない

・相続税対策がしやすい

サブリース契約のデメリット

・賃料が相場よりも下がる

・賃料の値下げ交渉のリスクがある

・更新拒絶や解約申出のリスクがある

・賃料が得られない期間がある

・入居者の質をコントロールできない

・解約告知に条件がある

・更新料・礼金がサブリース会社のものになる

・原状回復費や大規模修繕費などの負担がある

サブリース契約の一番のメリットは、空室の有無に関係なく一定の賃料が支払われることです。さらに、管理業務すべてをサブリース会社が代行してくれるため管理の手間がかかりません。そのため安定した収入を得られるだけでなく、空室時の広告費などの入居募集をする手間もなくすことができます。

ただし、このようなメリットがある一方でデメリットも少なくありません。「やめとけ」という意見がある理由は、次の章で詳しく解説していきます。

サブリース契約はやめておけと言われる8つの理由

ここでは「サブリース契約はやめとけ」と言われる理由を8つ解説します。

・賃料が相場よりも安くなってしまう

・賃料を得られない期間が出てくる

・賃料の減額・契約終了のリスクがある

・原状回復やリフォーム費用を支払う場合がある

・オーナー都合で契約解除できないことが多い

・サブリース物件の売却は難しいことが多い

・入居者をオーナーが選ぶことができない

・サブリース会社が倒産するリスクがある

賃料が相場よりも安くなってしまう

サブリース契約では、サブリース会社が間に入るためオーナーに支払われる賃料は家賃相場の80〜90%程度に抑えられることが一般的です。これはサブリース会社が安定した収入を保証するためのコストとリスクをカバーする必要があるためです。

さらに、入居に関わる広告費などはサブリース会社が負担してくれますが、礼金や更新料などの追加収入はオーナーに還元されません。例えば、礼金を2ヵ月分に設定できる優良物件でも、その収入はサブリース会社の利益となりオーナーの収益にはなりません

そのため、サブリース契約をすることで安定性を得られる一方で、総収入はそのまま貸し出す場合に比べて低くなってしまいます。

賃料を得られない期間が出てくる

契約内容に「免責期間」が設定されている場合、賃料を得られない期間が出てきます。免責期間とは、一般的にサブリース会社が入居者を募集するために設けられている期間のことです。新規の入居者を募集する際に一定期間(およそ1~3ヵ月)、サブリース会社から不動産オーナーへの借り上げ賃料を免除するという条件が含まれています。

免責期間中はオーナーに賃料が支払われず、ローンや税金などの支出のみが発生するため、経済的負担が大きくなることがあります。そのため、契約前に免責期間の有無とその条件を十分に確認し、リスクを理解することが重要です。

賃料の減額・契約終了のリスクがある

前述のように、サブリース契約をするとサブリース会社が物件の借主となります。すると、契約に関する交渉において「借地借家法」が適用され、オーナーがサブリース会社に対して不利な立場になることがあります。

借地借家法・第32条に「契約の条件にかかわらず、(中略)建物の借賃の額の増減を請求することができる」と記されていますが、サブリース契約において物件の借主(転貸人)はサブリース会社になります。そのため、「相場に比べて賃料が高い」などの理由があれば、いつでも賃料の値下げや契約更新の拒絶、解約申出ができます。

なお、契約書などの特約で賃料減額をしないと定めていたとしても、強行法規である借地借家法の第32条が優先されるため取り決めは無効となります。そのため、減額や契約終了の交渉を受ける可能性がある点には注意が必要です。

原状回復やリフォーム費用を支払う場合がある

原状回復やリフォーム費用が追加で発生するリスクもあります。契約条件によっては物件の修繕やリフォームにかかる費用をオーナーが負担しなければならない場合があります。

また、ワンルームマンションなど集合住宅の物件では、マンション全体の修繕積立金についても注意が必要です。修繕積立金が不足して追加の修繕費用の増額になると、月々の支出が増えて収益が悪化してしまいます。

こうした追加費用のリスクを理解し、契約書上で原状回復やリフォームに関する取り決めがどのようになっているかを事前に確認することが重要です。

オーナー都合で契約解除できないことが多い

正当事由がなければ、オーナー(貸主)からサブリース会社(借主)に対して更新拒絶が難しいということも問題視されるポイントです。これは前述した借地借家法が関係しています。

借地借家法・第28条に「建物の賃貸人による建物の賃貸借の解約の申入れは、(中略)正当の事由があると認められる場合でなければ、することができない」と記されています。そのため、例えば「売却や収益拡大のためにサブリースを外して手取りを増やしたい」といったオーナー(貸主)側の理由では正当な理由と認められず、契約更新の拒絶、解約申出が難しいものとなります。

一方で、前述のようにサブリース会社は、借地借家法・第32条に従って賃料の値下げや契約更新の拒絶、解約申出をすることができます。

サブリース物件は売却価格が低くなりやすい

サブリース物件は売却価格が低くなりやすいと言われています。これは、サブリース物件はオーナーが得られる賃料が低く、高値で売却しようとしても投資利回りが低くなり買い手が付かないためです。

また、売却時にサブリース契約を外そうと思っても、前述のようにオーナーから解約することは難しいです。時には売却に合わせてサブリース会社から家賃の見直し(減額)を提案されることもあります。

入居者をオーナーが選ぶことができない

実際の入居者をオーナーが選ぶことができないという点もデメリットになります。サブリース会社が入居者選定や契約管理を担当するため、オーナーは入居者の選定や審査に関与することができず、誰が住むかを決定する権利がありません。

例えば、サブリース会社が安価な賃料で入居者を確保する場合は、オーナーの希望に沿わない入居者となってしまい、室内の使い方が荒かったり近隣住民と揉めたりなど、予期せぬトラブルが起きてしまうといったリスクもあります。

サブリース会社が倒産するリスクがある

万が一サブリース会社が倒産した場合には、家賃収入が途絶えてしまい、実際の入居者と直接契約をするなどの対応が必要になります。倒産の数ヵ月前からサブリース会社からのオーナーへの家賃が振り込まれないこともあり、そこから倒産してしまうとさらに回収が難しくなります。なぜなら、実際の入居者はサブリース会社に家賃を支払っているため、入居者から回収することはできません。一方で、当のサブリース会社が倒産してしまった場合には支払い能力がないため、回収不可能となる場合があります。

物件の所有者はあくまでオーナーですので、転賃者であるサブリース会社がいなくなっても不動産投資は続くこととなります。そのため、倒産した場合やトラブルの際には、弁護士等の専門家に相談することをおすすめします。

なお、以下の動画でより詳しくサブリース契約のリスクや注意点について解説しています。

【関連記事】【会員限定動画】サブリース物件の注意点〜不動産投資の落とし穴と良い物件の選び方を徹底解説〜

サブリース契約でのトラブルを防ぐポイント4選

ここまで「サブリース契約はやめとけ」と言われる理由を解説しました。最後に、サブリース契約でのトラブルを防ぐポイントを4つ紹介します。

・サブリース契約以外の契約方法も検討する

・サブリース会社を比較検討する

・賃料減額の交渉に応じない

・契約書を確認する

サブリース契約以外の契約方法も検討する

最初からサブリース契約を利用する前提で話を進めず、管理委託契約など他の方法がないかを確認しましょう。管理委託契約では、オーナーが入居者を選定し直接賃貸契約を結び、賃料収入の管理を専門の管理会社に委託します。より高い賃料収入が期待できますが、サブリース契約ほどの収入の安定性はなく、空室リスクを自分で負担する必要があります。

もし検討している不動産会社がサブリース契約しか提供しない場合でも、他の会社や管理手法についても必ず調査し、比較検討することが重要です。複数の選択肢を検討することで、自身のニーズに最適な契約方法を見つけ、リスクを最小限に抑えることができます。

サブリース会社を比較検討する

サブリース契約を結ぶ前に複数のサブリース会社を比較し、その財務状況や信頼性を十分に調査することで倒産や未払いリスクを低減することができます。特に上場しているサブリース会社や大手の信頼性が高い企業は、資金力や経験が豊富で安定した経営を行っていることが多く、倒産や未払いのリスクを避けやすくなります。

また、契約前にサブリース会社の過去の実績や顧客の評判も調べることも重要です。これらの情報を基に信頼性の高いサブリース会社を選ぶことでトラブルを未然に防ぐことが可能になります。

契約書を確認する

サブリース契約でのトラブルを防ぐため、契約書の内容を十分確認しましょう。もし契約内容について不明点や疑問がある場合は、専門家に相談することをおすすめします。注意点や確認すべきポイントは以下の通りです。

・家賃保証の記載があっても値下げ交渉を受ける可能性がある

・違約金や解約の予告期間を確認する

・修繕費やリフォームの内容を確認する

・入居者の情報の開示の有無を確認する

- 家賃保証の記載があっても値下げ交渉を受ける可能性がある

1つ目は、値下げ交渉の可能性について理解しておくことです。家賃保証の記載が契約にあったとしても、前述のように借主であるサブリース会社は「相場に比べて賃料が高い」などの理由があれば借地借家法・第32条に従っていつでも賃料の値下げや契約更新の拒絶、解約申出をすることができます。そのため、契約書に保証と書いてあっても、サブリース会社から値下げ交渉をされる可能性があります。

違約金や解約の予告期間を確認する。

2つ目は、違約金や解約の予告期間が設定されているかを確認しましょう。特に契約には「普通賃貸借」と「定期賃貸借」の2つがあります。

「普通賃貸借」は期間の定めがなく、契約期間の満了後には原則として同条件で自動更新するものです。「定期賃貸借」は期間を定めて満了後に再契約を結ぶことになります。「普通賃貸借」は前述のように借地借家法によってオーナーからの解約が難しく、「定期賃貸借」は契約満了後に契約解除や賃料改正の再交渉をすることができます。修繕費やリフォームの内容を確認する。

3つ目は、修繕費やリフォームについての項目です。どのような修繕やリフォームがオーナー負担なのか、頻度や費用はどのくらいなのかを事前に確認しましょう。入居者の情報の開示の有無を確認する。

最後に、入居者の情報の開示の有無です。サブリース会社からオーナーに入居者を伝える義務は原則ないために記載されていないことが多いです。そのため、契約書に入居者情報を報告する旨の項目を入れておくことで、サブリース解除後の運用や入居者トラブルを予防する際に役立てることができます。

賃料減額の交渉に応じない

賃料減額について、借地借家法・第32条で記載はされていますがあくまで任意なので必ず応じないといけないわけではありません。しかし、この場合にはサブリース契約の解約となる可能性があり、契約解除後はオーナー自身が物件の運用を管理することになります。さらに、新たな管理会社の選定や入居者への説明、さらには直接契約などの手続きが必要になってしまいます。

賃料減額の交渉をする際には賃貸不動産のコンサルタントや弁護士等に相談するなど、慎重に判断することをおすすめします。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。