この記事は2025年1月31日に「きんざいOnline:週刊金融財政事情」で公開された「ついにQQE前を上回り始めた10年国債の実質的発行額」を一部編集し、転載したものです。

日本の長期金利(10年国債利回り)は1月15日に一時1.255%まで上昇し、13年9カ月ぶりの高水準を付けた。米国長期金利上昇や日本銀行の利上げ観測に加え、需給面の要因も背景にあったとみられる。

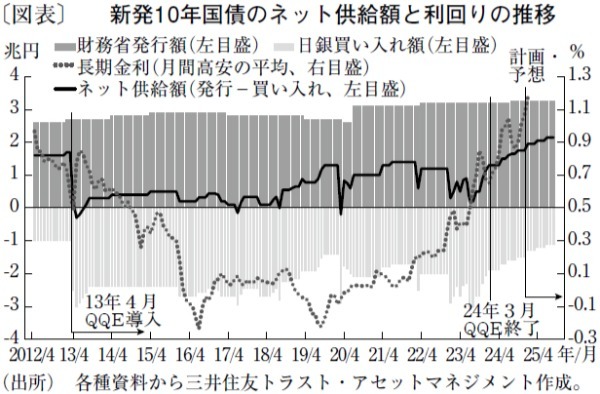

図表は、新発10年国債の月次の需給環境の推移を示したものだ。棒グラフのプラス部分が発行額となっており、新発10年国債と残存期間「5~15.5年」を対象にした流動性供給入札の通知額を合算している。

棒グラフのマイナス部分は、日銀の長期国債買い入れオペによる買い入れ額だ。通常オペにおける残存期間「1~10年」と「5~10年」対象の通知額と、10年国債対象の指値オペの落札額を合算している。ちなみに、日銀が長期国債買い入れオペと並行して行い、2013年4月4日をもって廃止した「資産買入等の基金」は、対象国債を残存期間3年以下に限定していた。また、財務省による買い入れ消却(バイバック)の対象は09年以降、物価連動国債と変動利付国債に限っている。そのため、これらは図表では捨象した。

図表の実線の折れ線グラフは、国債発行額から買い入れ額を差し引いたネット供給額を示している。当局の「売買」を差し引いた後に市場が吸収すべき実質的な国債発行額と換言してもよいだろう。

これが、量的質的金融緩和(QQE)を解除した24年3月の前後から徐々に増え続けている。24年10月に1兆7,500億円(=財務省・発行額3兆2,500億円-日銀・買い入れ額1兆5,000億円)まで増加し、ついにQQE導入直前の13年3月の1兆7,000億円(=同2兆7,000億円-同1兆円)を上回った。25年1月には、1兆9,500億円(=同3兆2,500億円-同1兆3,000億円)とさらに増加している。

こうした拡大の背景には、日銀が長期国債買い入れオペを減らす一方、財務省の発行額が高止まりしていることがある。日銀は24年8月から四半期ごとに4,000億円ずつの減額を進めている。このうち残存期間「5~10年」の買い入れ額は、24年8月と10月に月額1,000億円ずつ、25年1月から同2,000億円減った。一方、国債発行額は25年度も前年度と同規模となる。これは実質的な国債発行額が増え続けることを意味し、長期金利に上振れ圧力をもたらす。

もちろん、これは「フロー効果」の議論であり、より影響力が大きいとみられている「ストック効果」には大きな変化はないので、目先での長期金利急騰は避けられるだろう。とはいえ、ストックはフローの蓄積である。日銀は25年6月の減額計画中間評価の後も当面は買い入れ減額を淡々と進めていくだろう。その場合、実質的な発行額のカギを握るのは発行サイドだ。政府や国会には発行額を減らす努力がいっそう求められ、市場側も財務省の国債発行計画を丁寧に見ていく必要があろう。

三井住友トラスト・アセットマネジメント シニアストラテジスト/稲留 克俊

週刊金融財政事情 2025年2月4日号