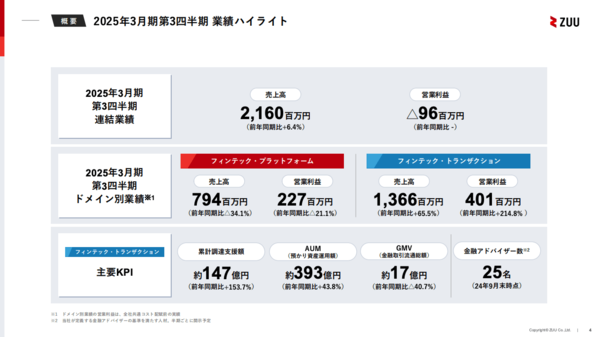

2025年3月期第3四半期決算業績ハイライト

第3四半期

売上高 2,160百万円(前年同期比+6.4%)

営業利益 96百万円 (前年同期比-)

ドメイン別業績

<フィンテック・プラットフォーム>

売上高 794百万円(前年同期比△34.1%)

営業利益 227百万円(前年同期比△21.1%)

<フィンテック・トランザクション>

売上高 1,366百万円(前年同期比+65.5%)

営業利益 401百万円(前年同期比+214.8%)

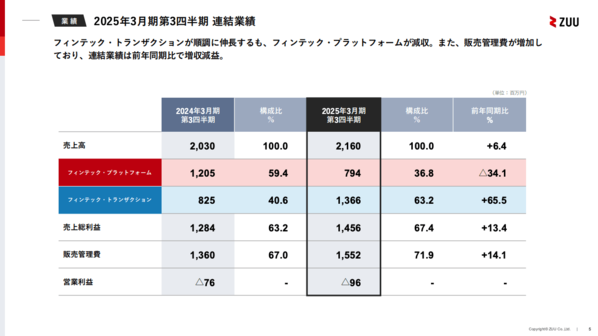

2025年3月期第3四半期 連結業績

フィンテック・トランザクションが順調に伸長するも、フィンテック・プラットフォームが減収。また、販売管理費が増加しており、連結業績は前年同期比で増収減益。

2025年3月期第3四半期業績サマリー

・フィンテック・トランザクションの伸長により、第3四半期の売上高は前年同期比で増収。一方、金融アドバイザー採用を中心に金融人材への先行投資による人件費の増加、M&Aによる外部専門家報酬や本社移転による地代家賃等の一時的な増加により、営業利益は前年同期比で減益。

・フィンテック・プラットフォームは送客メディア事業が2024年11月のGoogleコアアップデートによる影響等により前年同期比で減収減益。送客メディア事業は第4四半期から3社による合弁会社として運営を開始(約7.7億円で70%を株式譲渡したため第4四半期から連結対象外)。フィンテック・プラットフォームは金融・不動産DX事業のみとなり、今後、ボラティリティの低い事業構造に転換。

・フィンテック・トランザクションは前年同期比で増収増益。累計調達支援額は前年同期比+153.7%の約147億円、AUMは前年同期比+43.8%の約393億円と顧客預かり資産は順調に増加。GMVは約17億円とZUU Wealth Management等で積み上がるも、前期は大型案件等もあり、前年同期比では△40.7%。

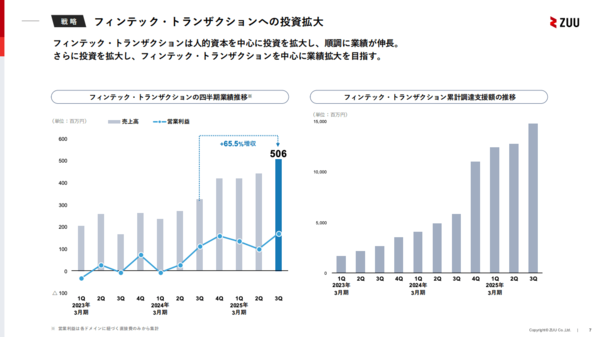

フィンテック・トランザクションへの投資拡大

フィンテック・トランザクションは人的資本を中心に投資を拡大し、順調に業績が伸長。さらに投資を拡大し、フィンテック・トランザクションを中心に業績拡大を目指す。

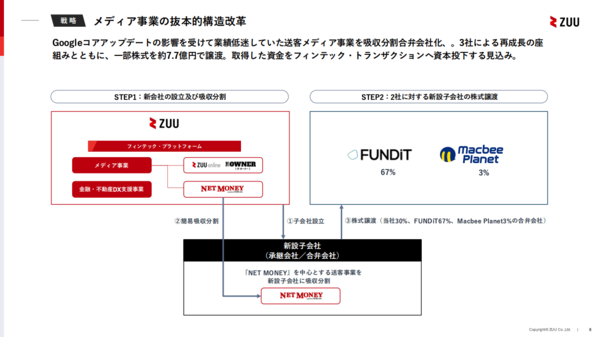

メディア事業の抜本的構造改革

Googleコアアップデートの影響を受けて業績低迷していた送客メディア事業を吸収分割合弁会社化、。3社による再成長の座組みとともに、一部株式を約7.7億円で譲渡。取得した資金をフィンテック・トランザクションへ資本投下する見込み。

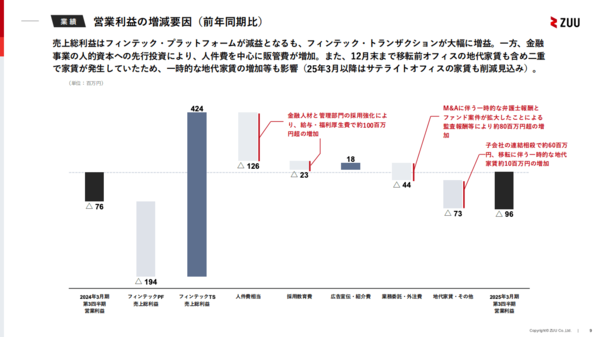

営業利益の増減要因(前年同期比)

売上総利益はフィンテック・プラットフォームが減益となるも、フィンテック・トランザクションが大幅に増益。一方、金融事業の人的資本への先行投資により、人件費を中心に販管費が増加。また、12月末まで移転前オフィスの地代家賃も含め二重で家賃が発生していたため、一時的な地代家賃の増加等も影響(25年3月以降はサテライトオフィスの家賃も削減見込み)。

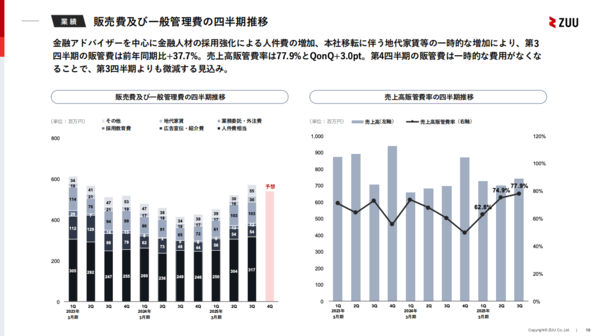

販売費及び一般管理費の四半期推移

金融アドバイザーを中心に金融人材の採用強化による人件費の増加、本社移転に伴う地代家賃等の一時的な増加により、第3四半期の販管費は前年同期比+37.7%。売上高販管費率は77.9%とQonQ+3.0pt。第4四半期の販管費は一時的な費用がなくなることで、第3四半期よりも微減する見込み。

2025年3月期注力ポイントの進捗

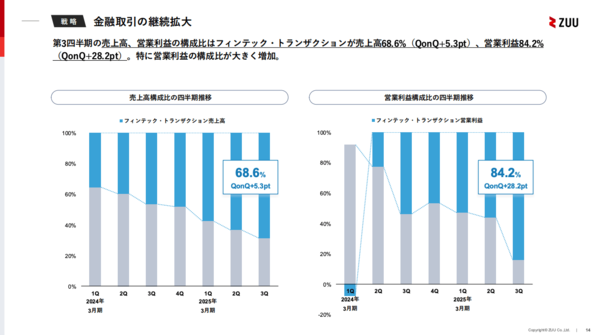

金融取引の継続拡大

・前年同期比、前四半期比で引き続き増収

・フィンテック・トランザクションの売上構成比が過半を占める

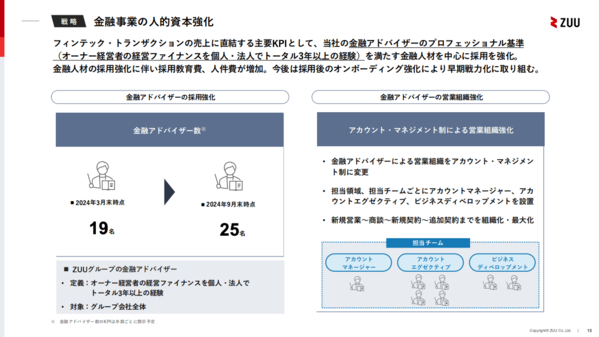

金融事業の人的資本強化

・金融事業の人的資本に投資を拡大

・急速に立ち上がるファンド等専門人材採用とアカウント・マネジメント制の融合に課題

メディア事業の構造改革

・送客メディア事業を3社の合弁会社化及び株式を譲渡

・抜本的な構造改革により、当該事業を第4四半期から持分法適用会社化

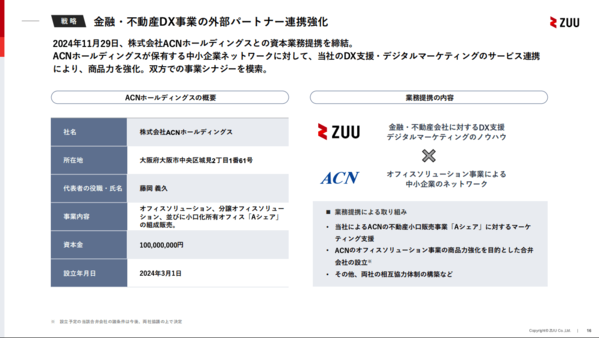

金融・不動産DX事業の外部パートナー連携強化

・ACN社との資本業務提携により、金融・不動産DXの新規取り組みを開始

・マーケティングを中心に提供価値向上に取り組み中

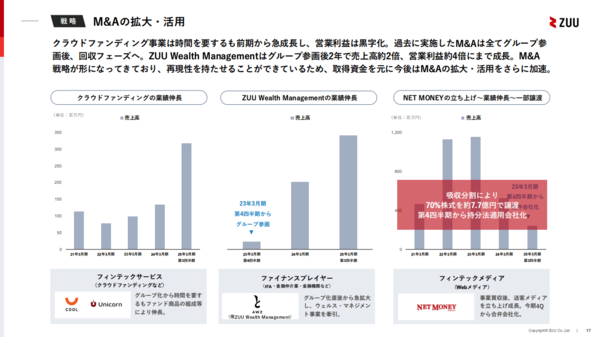

M&Aの拡大

・メディア事業の一部を資本活用による再成長の座組みへ

・新規M&Aも継続的に検討を推進

金融取引の継続拡大

第3四半期の売上高、営業利益の構成比はフィンテック・トランザクションが売上高68.6%(QonQ+5.3pt)、営業利益84.2%(QonQ+28.2pt)。特に営業利益の構成比が大きく増加。

金融事業の人的資本強化

フィンテック・トランザクションの売上に直結する主要KPIとして、当社の金融アドバイザーのプロフェッショナル基準(オーナー経営者の経営ファイナンスを個人・法人でトータル3年以上の経験)を満たす金融人材を中心に採用を強化。金融人材の採用強化に伴い採用教育費、人件費が増加。今後は採用後のオンボーディング強化により早期戦力化に取り組む。

金融・不動産DX事業の外部パートナー連携強化

2024年11月29日、株式会社ACNホールディングスとの資本業務提携を締結。ACNホールディングスが保有する中小企業ネットワークに対して、当社のDX支援・デジタルマーケティングのサービス連携により、商品力を強化。双方での事業シナジーを模索。

M&Aの拡大・活用

クラウドファンディング事業は時間を要するも前期から急成長し、営業利益は黒字化。過去に実施したM&Aは全てグループ参画後、回収フェーズへ。ZUU Wealth Managementはグループ参画後2年で売上高約2倍、営業利益約4倍にまで成長。M&A戦略が形になってきており、再現性を持たせることができているため、取得資金を元に今後はM&Aの拡大・活用をさらに加速。

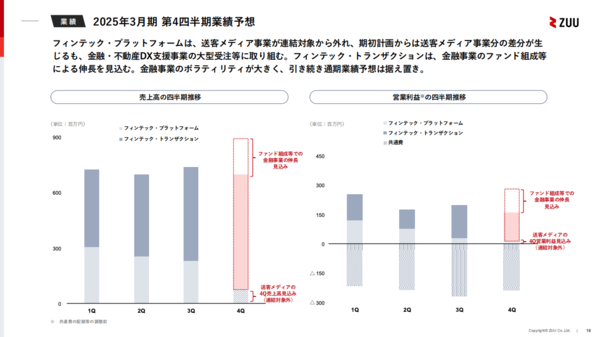

2025年3月期 第4四半期業績予想

フィンテック・プラットフォームは、送客メディア事業が連結対象から外れ、期初計画からは送客メディア事業分の差分が生じるも、金融・不動産DX支援事業の大型受注等に取り組む。フィンテック・トランザクションは、金融事業のファンド組成等による伸長を見込む。金融事業のボラティリティが大きく、引き続き通期業績予想は据え置き。

2025年3月期 利益変動要因及び通期影響

期初計画で業績に織り込んでいたファンド報酬や送客メディア事業による売上高、営業利益が対象外となったことで、期初計画との変動要因が発生。それら変動要因を加味した場合、通期の着地見込みは期初計画を達成する想定。