この記事は2025年4月11日に「きんざいOnline:週刊金融財政事情」で公開された「トランプショックで急落の日本株、今夏にかけボックス圏で推移」を一部編集し、転載したものです。

筆者は2024年10月8日号の当欄で、日本株の見通しとし、米国経済が想定を上回るペースで減速しない限り、日本株は年末までボックス圏で推移する可能性が高い旨を指摘した。予想どおり、日経平均株価は昨年末まで横ばいでの動きを続けた。しかし年が明けると、ドナルド・トランプ大統領の就任を契機に下方に推移し、4月2日の相互関税の導入発表以降は、世界的に株価が大幅に下落している。

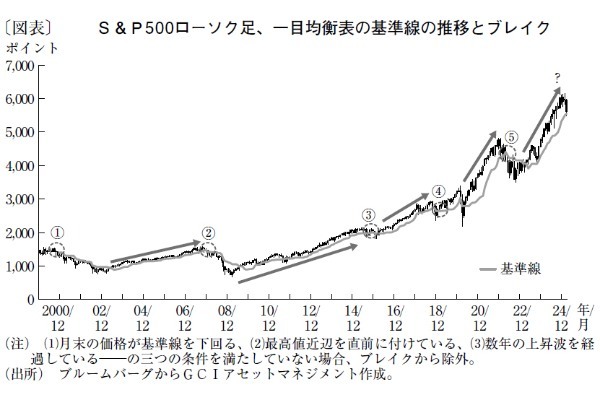

本稿では、今夏に向けて日本株の方向性を左右する米国株の動向について考えてみたい。現在、米国株は昨年末と比べてマイナス圏に沈んでいる。筆者が株価を見通す上で注目しているのは「需給」である。その需給を測る指標の一つとして有効になるのが、S&P500の一目均衡表における「基準線」だ。

通常、基準線は直近26カ月間の高値と安値の平均値で算出されるが、今回はより短い期間のトレンドを確認するため、13カ月で算出される基準線をたどってみる。一般に一目均衡表では「価格が基準線より上にあれば強気相場、下にあれば弱気相場」と解釈され、米国株のおよそ1年程度の需給モメンタムを示す。今年3月末時点で、S&P500は基準線を上回った。

00年以降で、月末の価格が基準線を下回った後に直近の高値を更新する「ブレイク」は5回あった(図表)。そのうち過去10年間に限れば、3回のブレイクはすべて半年から2年で再度高値を更新している(他の2回は、高値更新まで2年を超える回復期間を要した)。仮にこの先、相互関税発動などで基準線を明確に下回った場合、22年10月を起点とした上昇相場が終わったと認識すべきだろう。

米国株が調整局面に入った場合、日本株の下落リスクは避けられない。ただし、ファンダメンタルズ面では、トランプ政策による影響はあるが、米国経済そのものは依然として底堅い。従って、ドルの急落を伴わないかたちでの調整であれば、日本株の調整局面は長引かない可能性が高い。

以上を踏まえた日本株のメインシナリオとしては、短期的な下落はあるが、徐々に上昇に転じ、今夏までの日経平均は3万~3万6,000円をレンジとするボックス圏で推移する可能性が高い。日本株は海外投資家の保有割合が多いことから、トランプ関税が発動しても米国株との高い連動性が今後も見込まれる。

GCIアセット・マネジメント シニアポートフォリオマネージャー/池田 隆政

週刊金融財政事情 2025年4月15日号