この記事は2025年5月23日に「きんざいOnline:週刊金融財政事情」で公開された「低排出水素は全需要の1%未満、製造費削減と用途創出が課題に」を一部編集し、転載したものです。

(国際エネルギー機関(IEA)「Global Hydrogen Review 2024」)

2023年の世界の水素需要は、前年比2.5%増の9,700万トンとなった。なかでも低排出水素の需要が前年比10%増と、水素全体の伸び率を上回った。しかし、低排出水素の需要量は100万トン以下で、水素全体の1%に満たない。

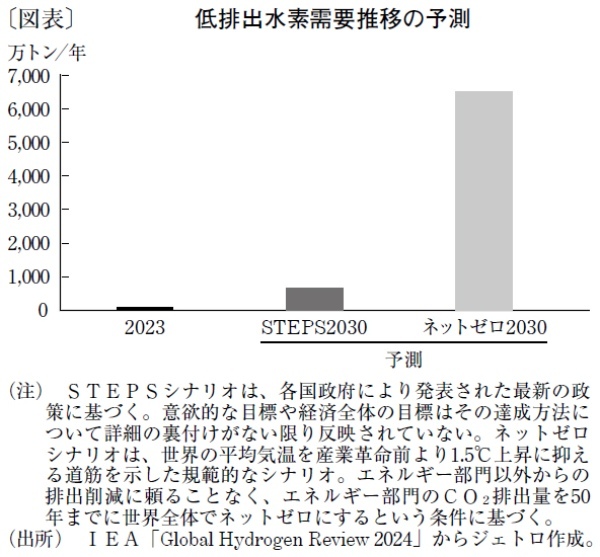

国際エネルギー機関(IEA)が定義する低排出水素とは、①再生可能エネルギー(太陽光・風力など)由来の電力により製造された水素(グリーン水素)、②原子力発電由来の電力により製造された水素(ピンク水素)、③炭素回収・利用・貯蔵技術を使用の上、バイオマスや化石燃料から製造された水素(ブルー水素)──を指す。IEAの公表政策(STEPS)シナリオによると、30年までに低排出水素の需要は600万トンを超えると予測される(図表)。しかし、50年ネットゼロを達成するシナリオでは、30年時点で低排出水素の需要は6,500万トンに到達しなければならない。このように、現在公表されている政策と、ネットゼロ目標達成のために求められる低排出水素の需要には大きな乖離がある。

IEAは、24年の水素全体の需要が1億トンを超えると試算する。23年は、中東およびインドの水素需要の伸びが相対的に大きく、それぞれ前年比6%増、同5%増を記録した。中東では石油精製およびメタノール生産における需要、インドでは石油精製および鉄鋼セクターにおける需要が拡大した。ただし、化石燃料由来の水素(グレー水素)の利用が中心であり、気候変動対策の効果は小さい。

水素利用は、伝統的な用途である石油精製と化学産業(アンモニアとメタノール製造)、製鉄業(直接還元鉄用の化石燃料由来の合成ガス)が大半を占める。これらの用途では、製造時に二酸化炭素を排出するグレー水素がおおむね利用されている。低排出水素の利用が進まないのは、グレー水素よりも製造コストが高いことが一因であり、コスト削減は急務といえよう。

低排出水素に対する関心は高まるが、データで見ると依然としてその需要は小さい。水素を気候変動対策に生かすならば、グレー水素を使用している産業分野で低排出水素に転換したり、水素を使用してこなかった領域で低排出水素を使用したりする必要がある。

ネットゼロ実現のためには、23年と比較して新たな用途の需要を80倍に拡大しなくてはならない。今後は、石油精製や化学以外の重工業プロセス、長距離輸送、水素を使った合成燃料の製造、発電・蓄電といった、新たな用途における水素需要の創出も求められるはずだ。

日本貿易振興機構(ジェトロ) 調査部 国際経済課/板谷 幸歩

週刊金融財政事情 2025年5月27日号