この記事は2025年7月4日に「きんざいOnline:週刊金融財政事情」で公開された「国家財政の行方を左右する国債のデュレーションミスマッチ」を一部編集し、転載したものです。

コロナ禍以降、グローバルに政府債務残高の拡大が進むなか、財政リスクが債券市場で焦点となる機会が増えている。日本でも、7月20日投開票の参議院選挙で消費減税などの経済対策に注目が集まっている。本稿では、債券市場の視点から日本の財政リスクについて考えていく。

日本は単に政府債務残高が拡大するだけでは、財政危機が起こりにくい国である。実際、石破茂首相が「日本の財政状況はギリシャより悪い」と言及したように、日本の政府債務残高(対GDP比)は主要先進国で最も高い水準にあるが、近年目立った財政危機は起きていない。

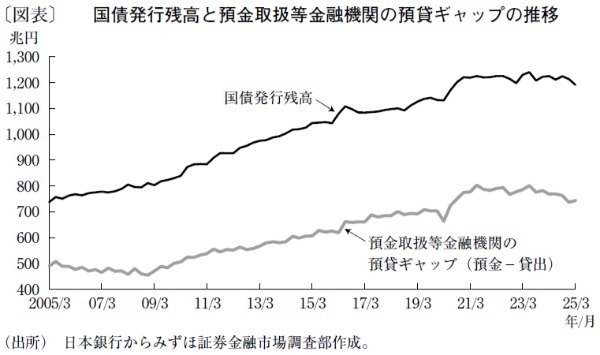

この理由として、①低インフレのため日本銀行が継続的に緩和的な金融政策を維持しやすい、②経常黒字国である日本は、政府が支出した資金は国内民間部門にとどまり、これが国債の購入原資になる──の二つが挙げられる。足元では、①については日銀の異次元緩和の終了で状況が変わったが、②については大きく揺らいでいない。実際、国内民間資金の受け皿になりやすい銀行の余剰資金(預貸ギャップ)が、国債発行残高とおおむね連動する傾向は近年も変わらない(図表)。

もちろん、国内金融機関の余剰資金が必ずしも国債購入へ向かうとは限らないが、ホームカントリーバイアスを考慮すれば、海外資金に頼らざるを得ない場合と比較してリスクは抑制される。

それでは、②の構造が崩れるのはどのような場合か。長期的な目線でいえば、経常赤字の常態化や対外債務比率の拡大などが挙げられる。ただ、より短期的に顕在化し得るリスク要因としては、国債における金融機関の需要との「デュレーションミスマッチ」がある。②はあくまで資金量ベースでの議論であり、デュレーション(金利リスク)ベースでいえば、国債発行量と金融機関の購入余力が並行して増加していくとは限らない。

特に金融機関は、負債(預金)のデュレーションに合わせ、短い年限の国債を購入する傾向がある。バーゼル規制の強化によって、過去と比較して金利リスクを取りづらい点も考慮すれば、国債の平均デュレーションが過大になると「国債の消化不良」を起こしかねない。

その意味で、超長期債の需給軟化が目立った4月以降の状況は「デュレーションミスマッチ」を想起させたが、財務省が超長期国債の発行減額(発行年限短期化)というかたちでスピーディーに対応した。これは、単に超長期債の需給を改善させただけではなく、日本の長期的な財政の持続性にもポジティブに働くだろう。

みずほ証券 チーフ債券ストラテジスト/丹治 倫敦

週刊金融財政事情 2025年7月8日号