トランプ関税・イラン対立を消化して株式市場は回復傾向

足元2〜3カ月を見ると、トランプ関税やイランとアメリカ・イスラエルの対立など、株式市場にとってネガティブな要素がいくつかありました。

トランプ関税は、4月上旬に相互関税が発表されたときには、市場に動揺が広がり、一時大きく株価は下落。その後、相互関税の適用を延期したことで、市場には安心感が広がり、株式市場は回復傾向となっています。

トランプ関税に関する主な動き(2025年)

| 時期 | 項目 | 概要 |

|---|---|---|

| 2/4 | 中国原産品の追加関税 | 2/4から10%の追加関税、3/4から20%に引き上げ。 |

| 3/4 | カナダ・メキシコ原産品への追加関税 | 25%に引き上げ。USMCAの原産地規則を満たした製品は対象外。 |

| 3/12 | 鉄鋼・アルミ関税 | アルミ製品の追加関税率を10%から25%に引き上げ。その後派生品を新たに対象に追加し、6/4から追加関税率を50%に引き上げ。 |

| 4/2 | ベネズエラ産原油輸入国への追加関税 | 25%へ引き上げも、現状は対象国なし。 |

| 4/3 | 自動車・同部品関税 | 25%へ引き上げ。自動車に対して4月3日以降、部品に対しては5月3日以降適用。USMCAの原産地規則を満たす場合は、非米国産部品の価格にのみ適用。 |

| 4/5 | 相互関税 | 貿易赤字の削減や関税の不均衡是正を理由に国・地域問わず実質的に全品目に対して10%のベースライン関税を賦課。2国間の関税の水準をもとに各国に追加の関税を付加する予定だった。4月9日に10%を超える部分の関税賦課は延期。 |

| 4/9 | 相互関税の適用延期 | 10%を上回る部分について、相互関税の適用は中国以外90日間停止。ただし、中国に対しては相互関税率を125%まで引き上げ。 |

| 5/14 | 中国への相互関税 | 中国の125%の関税引き上げを中止し、他国と同様にベースライン関税10%のみ適用。 |

| 7/8前後 | 関税率・実施日の通知 | 日本は7月8日に25%への引き上げ意向の通知を受ける。8月1日から適用開始のため「実質的な延期」との見方も。 |

参照: 米トランプ関税の行方(1)変遷する関税措置と在米日系企業の対応方針 | 地域・分析レポート - 海外ビジネス情報 - ジェトロ

一方で、2025年6月ごろから、イランとイスラエルの対立が深刻化しています。イスラム教シーア派が多数を占めるイランと、イスラム教・ユダヤ教・キリスト教の間で複雑な宗教的背景を持つイスラエルは、過去数十年にわたって対立が続いています。

近年のイスラエル内部のパレスチナ自治区との紛争等を背景に関係が悪化していたなか、6月13日にイスラエルがイランの核施設を空爆しました。その後イスラエルと近い関係にあるアメリカも、6月22日にイランの核施設へ攻撃を行っています。

2つのイベントがありつつも、4月以降は株価回復傾向

以上のように、トランプ大統領の関税政策と、アメリカ・イラン・イスラエルによる中東情勢の悪化がありました。しかし、株式市場は、4月の関税政策に関する報道による下落が一巡したのちは回復傾向です。

S&P500、日経平均の推移

S&P500で見ると、4月ごろにトランプ大統領の相互関税に関するニュースを受けて株価が急落しました。しかし、その後トランプ大統領が一部の関税発動を延期し、各国と協議するスタンスを示したために、株価は回復傾向となりました。

日本に焦点を当てると、足元トランプ大統領が「相互関税の引き上げ」を示唆するコメントも出している点など、固有のネガティブ要因もあります。しかし、大きなトレンドはアメリカのS&P500などと同様に、4月以降は緩やかな上昇が続いています。日経平均では、一時40,000円を回復しました。

市場が楽観視する背景

アメリカの関税も地政学リスクも、解決の糸口が見えていない状況ですが、市場は楽観視している状況がうかがえます。関税政策と地政学リスクの二つに分けて、このような見方が広がる背景をまとめました。

先行き不透明ななかでも関税の影響を消化

相互関税の当初の延期期限は7月9日で、足元アメリカは、各国へ新たな関税水準の通知を始めています。日本の場合は「8月1日から25%の関税引き上げ」の通知を受けています。実施日までは引き続き交渉の余地があるスタンスを示しているため「実質的な期限延期」と見る向きも少なくありません。

発表があった7月8日の株式市場は、日本は日経平均で見ると小幅高、アメリカはS&P500で見るとほぼ横ばいで至って落ち着いています。相互関税のトピックは、株式市場にある程度織り込み済みと考えられます。

仮に関税が発動してしまっても、株式市場に与える影響は限定的なものとなる可能性があります。アメリカ経済では、いまのところ関税引き上げによるコスト転嫁を背景としたインフレの加速が起こっていません。5月のアメリカ消費者物価指数は2.4%と、2月に3%に達していたことなどを踏まえると落ち着いています。

今後、アメリカ景気に追い風となる減税政策などの効果が現れれば、むしろ景気には追い風となります。万が一景気悪化の懸念が高まったとしても、現状のアメリカ政策金利(4.25%~4.50%)には幾分の利下げ、金融緩和余地があることから、いざとなれば金融政策で景気を下支えできるとの考え方も、安心材料の一つです。

日本に目を向けると、現時点では関税の影響は安定した企業業績により吸収可能で、景気悪化を引き起こすほどの材料にはならないという見方もあります。たとえば野村證券の調査に基づくと、2025年は製造業が関税等の影響を主因とした減益に見舞われるものの、2026年には増益に転じる見込みです。

アメリカの関税の動向には不透明感が漂うものの、仮に相互関税が発動しても、経済の打撃はそこまで大きくないとの見方が、安定した株価の推移につながっていると考えられます。

イラン・アメリカの対立は世界情勢の混乱に波及しないと見られている

地政学リスクについてですが、こちらは、そもそも6月の株式市場への影響が限定的でした。単日では多少の動意があったものの、6月のS&P500株価は月間で5.0%上昇しました。

そもそも、イラン・イスラエルおよびアメリカの中東地域における対立は、今に始まったものではありません。1979年のイスラム革命以降、50年近くにわたって対立は続いています。

今回は、核施設をターゲットとした空爆が行われたことから、一時的に市場の注目を集めました。しかし、歴史的経緯を踏まえれば、武力衝突自体は市場に大きな衝撃をもたらす内容とはいえません。

また、アメリカが攻撃に加わったあとは、早期にイラン・アメリカ間での交渉が始まり、一旦の収束に向かいつつあります。

イラン・イスラエルおよびアメリカの永続的な停戦につながる期待値は高くありませんが、一時的な沈静化に向かうことは相応に期待できます。こうした要因が、市場の楽観的な見方につながっていると考えられます。

今後の見通し:関税の影響を見極めつつも、実体経済と金融政策へ市場の注目点は変化

2025年も残りおよそ半分ほどとなりましたが、年末にかけては関税のインフレおよび実体経済の影響を見極めつつも、徐々にインフレ・雇用といった実体経済や金融政策にシフトしていくものと想定されます。

関税の影響は一定織り込みが進み、実体経済の影響を確認する段階に

アメリカの関税に関する各国の協議は、完全には収束しておりません。いずれにしても、一定程度は関税が引き上げられた状態で着地を迎えると考えられます。

2025年の企業業績は、関税によって一時的に減速する予測が立てられています。すでに、2025年の減速はある程度織り込まれています。そのため、関税が長期の景気低迷をもたらさないのであれば、一段と株価が大きく下落する可能性は低いといえるでしょう。

今後は、ふたたび実体経済の影響を確認していく段階に移ります。アメリカの中央銀行FRBは、以前から物価と雇用の状況を注視して政策を検討しています。今後関税引き上げの影響が実経済に現れ始める中で、まずはインフレ率の動向に注目が集まるでしょう。

もし、インフレ率が急速に高まれば、実需の拡大を伴わない物価の高騰が景気悪化につながるとの懸念が強まる可能性があります。

また、雇用市場についても要注目です。企業業績の悪化が雇用市場に波及するとなれば、そこから本格的な経済悪化につながるリスクがあるためです。

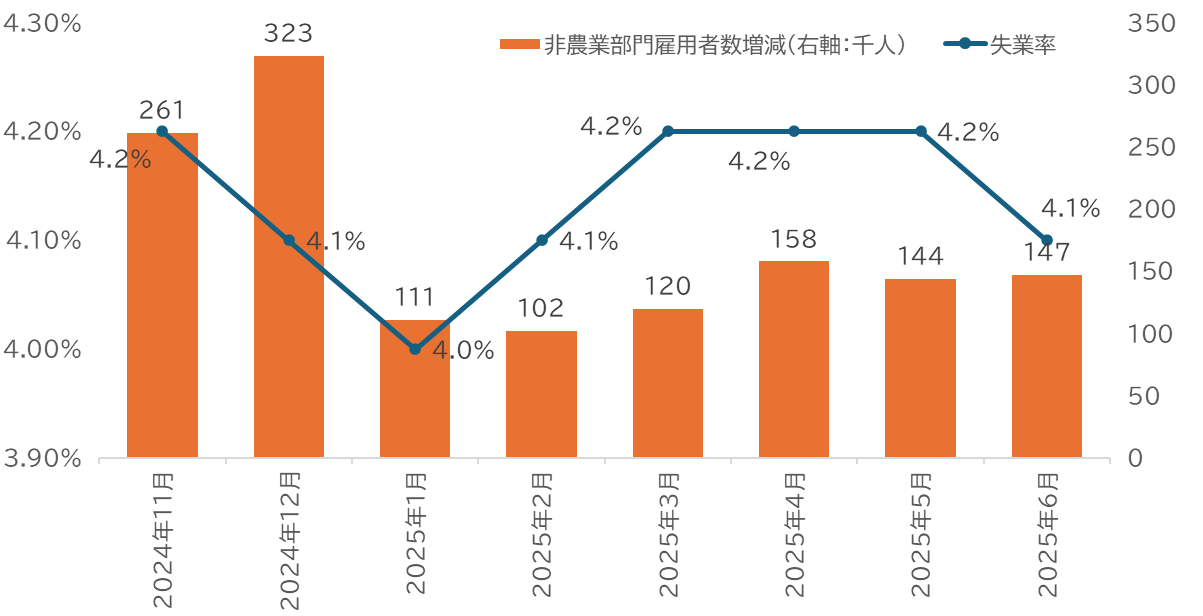

アメリカの雇用統計結果の推移

足元までの雇用統計を見ると、アメリカの雇用市場は安定していて、関税の悪影響を受けているようには見えません。失業率は4%台前半で大きく変わっていませんし、非農業部門雇用者数も安定して増加しています。

関税引き上げがインフレや雇用市場に対して、今後どのような影響を与えるかは、要注目ポイントです。仮に現状と大きく変わらずに推移すれば、実体経済に対する関税の影響は大きくないと判断されて、株式市場にとっては安心材料となるでしょう。

金融政策は経済のリスクが高まれば対応可能な状態に

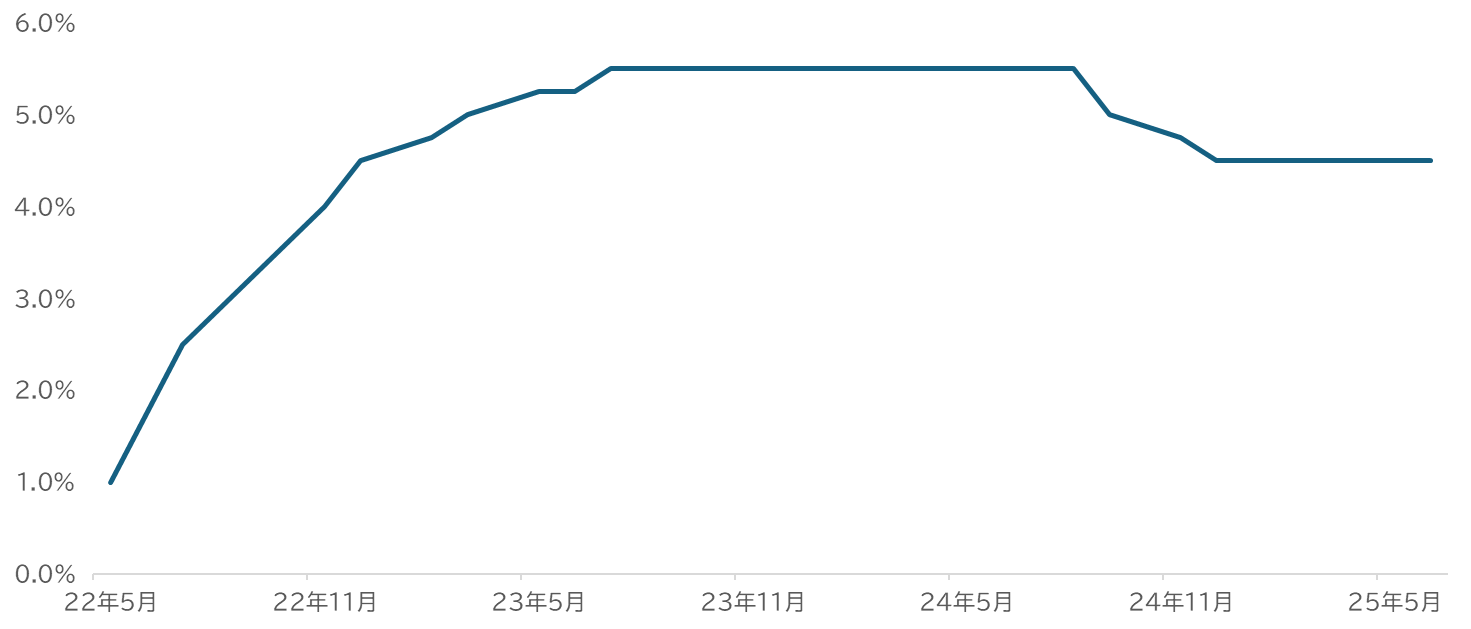

「いざというときには金融緩和により景気を下支えできる」という見方も、当面の株価の下支え要因となっています。アメリカの政策金利の推移は以下のとおりです。

アメリカ政策金利(上限値)の推移

インフレの緩和を受けて、2024年下半期には利下げが行われましたが、過去にはゼロ金利政策が実施されていた時期もあったなかで、現状の4.25-4.50%は近年のアメリカの政策金利としてはまだ高い水準です。

もし景気の悪化懸念が高まるようなら、政策金利を引き下げて景気を下支えする方法があります。トランプ大統領が利下げを要求していることもあり、景気悪化のサインが出始めたら、利下げに踏み切る可能性は十分にあるでしょう。

近年のFRBはバランスシートの縮小を進めていますが、過去には国債やモーゲージ債などを買い入れて、市場に流動性を供給していた時期もありました。市場の流動性を高めることが、景気の下支え効果をもたらす可能性もあります。

これらの政策を実行するうえで重要になるのは、「物価高騰」と「景気悪化」が併発する、いわゆる「スタグフレーション」に陥らないことにあります。金融緩和は一般に物価高騰を誘発するため、スタグフレーション下では、金融政策による景気の安定化が難しくなるためです。

インフレが落ち着いている場合は、仮に景気悪化の懸念が強まったとしても、金融政策に対する期待感が市場の下支え要因となるでしょう。

関税の影響を消化して安定推移を見込むも、物価への影響に注意

これまでの状況を総合すると、関税の影響による不透明感は今後徐々に緩和していく見込みです。株価は年末にかけて緩やかに上昇すると期待されます。企業業績の一時的な影響は避けられないものの、長期にわたって経済が悪化する状況になるリスクは限定的とみています。

万が一景気悪化のリスクが高まっても、単純な景気悪化であればFRBの金融政策による経済の安定化が期待されます。現状のFRBは、金融緩和政策を取る余地が大きいことも、市場の安心材料となるでしょう。

このような楽観的なシナリオに対するリスクとしては、現状は落ち着いているインフレが急騰し、さらに景気が悪化する場合です。こうなると金融緩和はインフレを加速させるリスクがあるため、インフレと景気悪化が併発すると、取れる金融政策が限られてきます。

基本的には関税の引き上げを消化し、安定した推移を期待していますが、アメリカを中心としたインフレの動向には注意が必要です。

この記事を書いた人

資産運用会社に勤める金融ライター。証券アナリスト保有。

新卒から一貫して証券業界・運用業界に身を置き、自身も個人投資家としてさまざまな証券投資を継続。キャリアにおける専門性と個人投資家としての経験を生かし、経済環境の変化を踏まえた投資手法、投資に関する諸制度の紹介などの記事・コラムを多数執筆。