この記事は2025年8月29日に「きんざいOnline:週刊金融財政事情」で公開された「中国の25年成長率は4%後半に、追加経済対策の観測も浮上」を一部編集し、転載したものです。

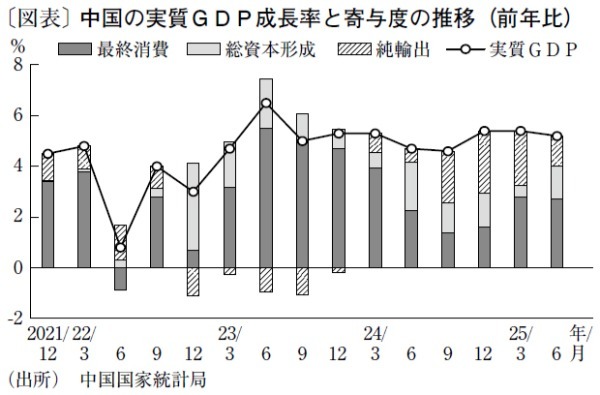

中国の2025年4~6月期の実質GDP(国内総生産)成長率は、前年同期比5.2%と前期から減速した(図表)。だが、耐久消費財の買い替え補助金支給など、政府の景気刺激策や対米以外の地域への輸出が堅調に推移したことが寄与し、政府の通年目標である成長率「5%前後」を上回った。ただし、先行きは米国の関税政策による下押し圧力の高まりと政策効果の剥落などにより、景気減速の可能性が高まっている。

まず内需の要である個人消費は、家計の雇用・所得期待の低迷が続くなか、昨年から進められてきた経済対策も効果が一巡し、今後は減速が見込まれる。不動産セクターの不振も続く。昨年来回復傾向にあった住宅販売面積は、2月以降再び前年割れとなり、下げ止まりの兆しのあった住宅価格も、直近7月は前月比でマイナス幅が拡大した。

不動産市場の調整は、個人消費の抑制要因にもなる。また、企業設備投資やインフラ投資も景気を左右する重要な要素だが、米関税政策を巡る不確実性と不動産開発投資の低迷が重しになるとみられ、内需を取り巻く環境は厳しい。

他方、米中両国は、8月に停止期限を迎える予定だった24%分の対中追加関税について、11月10日まで延期することで合意した。だが、第二次トランプ政権発足前との比較では関税率は依然として高く、今後は駆け込み輸出の反動減も予想される。

米国は、ベトナムとインドネシアとの相互関税率を46%→20%、32%→19%にそれぞれ引き下げた。一方、第三国を経由する対米輸出には高関税(ベトナムとは40%で合意)を課し、中国を念頭に迂回輸出への締め付けを強めている。

トランプ米大統領はロシア産原油を輸入する中国に対し、制裁的な関税引き上げもほのめかすなど、外需の下振れリスクは大きい。筆者は、上半期に高めの成長が実現したが、25年の成長率は前年比4%後半で着地すると見込む。さらに来年は4%程度へ減速するとみている。

そうしたなか、足元の金融市場では複数の期待が交錯している。一つは、10月に開催予定の中央委員会第4回総会で、追加の経済対策が打ち出されるとの観測だ。ほかにも、中国で激化する企業の過当競争いわゆる「内巻」問題に対し、政府が解消に向けた姿勢を強めていることなどが材料となり、企業収益の改善期待が高まっている。上海総合指数は8月25日に15年8月以来の高値をつけた(本稿執筆の8月27日時点)。

しかし、上半期の成長率を踏まえると、政府が追加経済対策を早期に講じる必要性は必ずしも高くない。内巻問題も、過度な政府介入がかえって企業活動の委縮や市場の効率性を低下させる恐れがあり、政策運営のかじ取りは難しい。こうした期待が後退した際の市場の調整には注意する必要があろう。

明治安田総合研究所 エコノミスト/木村 彩月

週刊金融財政事情 2025年9月2日号