この記事は2025年9月12日に配信されたメールマガジン「アンダースロー:日本経済見通しのメインポイント(政策)」を一部編集し、転載したものです。

シンカー

米国:インフレ率上振れもFRBの利下げは妨げない

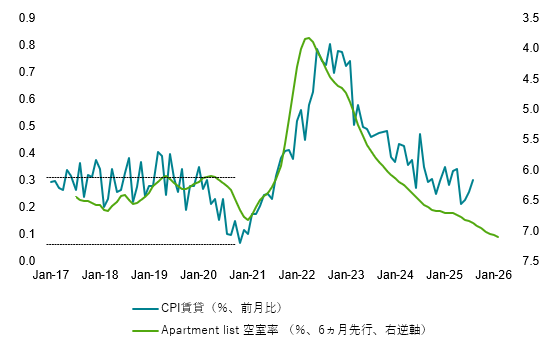

米国の8月CPIが公表され、コア前月比は前月比+0.3%(年率+4.2%)で、前月の年率+3.9%から上昇幅がやや拡大した。関税の影響が懸念されている財品目では目立った上昇はみられていない一方で、サービス価格の上振れが続いている。今回のサービス価格の上昇は帰属家賃含めた「住居」の押し上げ寄与が大きいが、賃貸の空室率は上昇が続き、住宅価格は新型コロナ前を下回る伸びが続くなど住宅・賃貸への需要は減退傾向にあり、CPI同品目の伸び鈍化の基調は変わらないだろう。一時的な上振れであるとみられる。

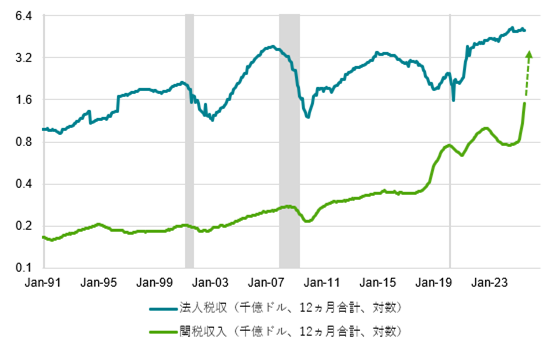

FRBは、関税による物価の押し上げは一過性で、中長期のインフレ期待は上方シフトしないとの想定の下、減速が顕著となっている労働市場への対応(利下げ)にシフトしたとみられる。労働市場の減速は続くことが見込まれる中、賃金上昇率は抑制され、サービス価格の高止まりが続くというストーリーもFRBは示しにくいだろう。足元でやや高めのインフレ率が続く中でも、FRBの9月会合からの利下げを妨げることにはならないだろう。政府の関税収入は大幅な増加が続いている。第一次トランプ政権では関税引き上げと同時に法人減税などトランプ減税が大きく効いたことで民間の負担はある程度抑制されていた一方で、今回の関税引き上げ局面では法人税、また所得税、雇用保険も税収は減っておらず、関税引き上げ分がそのまま民間の負担増になっていくとみられる。

家計は新型コロナ後の政府からの所得移転や納税・ローン免除などでバランスシートが改善したのが、低中所得層を中心に状況は変化しており、価格上昇にはより敏感になっている可能性が高い。大幅な価格転嫁が難しい中では、海外の輸出企業が吸収しない分は国内企業がマージンを圧縮せざるを得ず、雇用含めた投資需要の抑制要因となる。仮に価格転嫁が進めば、引き締め的な金融政策の維持は利子収入のある富裕層以外の家計にはさらなる重荷となり、消費の減退をさらに進めるリスクとなる。

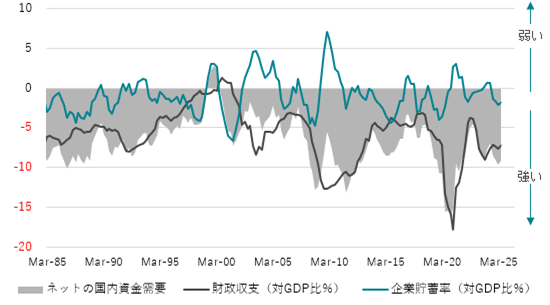

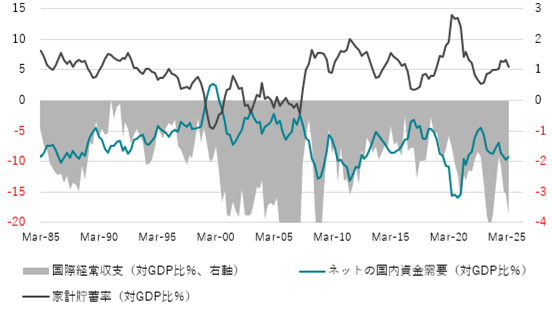

4-6月期の資金循環統計では、政府の財政収支、企業の貯蓄率のマイナス幅は1-3月期から若干縮小したものの、企業と政府合わせた貯蓄率のネットの資金需要は強い状態であったことが示された。家計貯蓄率は概ね平均的な水準で推移しており、消費態度の急激な変化などはみられない。経常収支は赤字が拡大した。関税引き上げ前の駆け込み需要が影響している可能性があるとはいえ、他先進国の内需が弱い中で米国への資本流入も含めた一強状態が続いていることを示している。(松本賢)

日本経済見通しのメインポイント(政策)

① 2025・2026年は、グローバルな景気減速とトランプ政権の不確実性の下押しの中、積極財政で成長率の底割れを防ぐ。2026年以降のグローバルな循環的景気回復の局面で、設備投資サイクルの上昇が牽引役となり企業貯蓄率は低下。物価上昇率は景気停滞による減速の後、2%の物価目標に向かって再拡大。2027年には、実質賃金の上昇による内需の強い拡大。2028年には企業貯蓄率は正常なマイナスに戻り、構造的デフレ圧力を払拭し、構造的デフレ不況を完全に脱却。

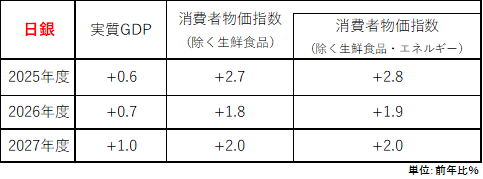

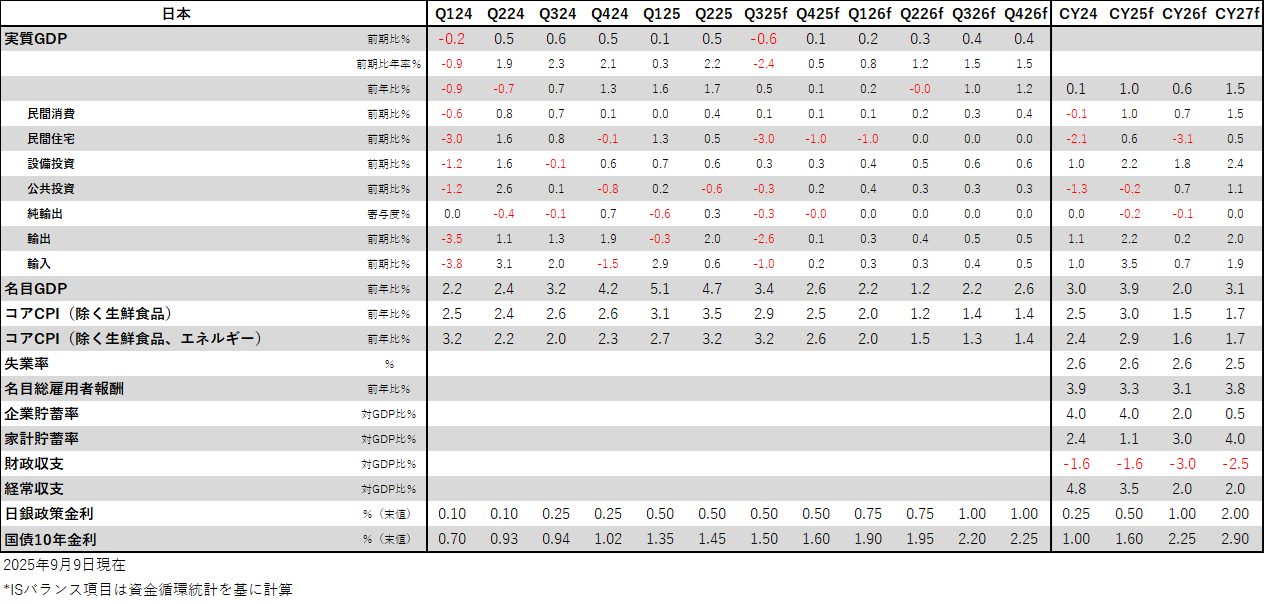

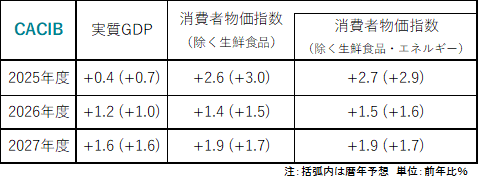

図1:日銀とCACIBのGDP、CPI見通し

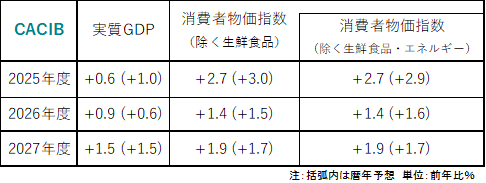

② 日銀の2025年の利上げはない。内需低迷、トランプ関税によるグローバルな景気減速、物価上昇率の縮小、政局の混迷で利上げは一時的に止まる。中立金利に向けた利上げの本格的サイクルに入れるのは2026年。タイミングは新政権の経済政策の方針次第となる。2%の物価目標に向けた物価上昇率の再拡大で、ゼロ%程度の実質金利に合わせた利上げを継続。実質金利ゼロの維持が、経済活動を促進。2028年には政策金利は2%強となり、実質政策金利はマイナスを脱する。

図2:日銀の政策金利

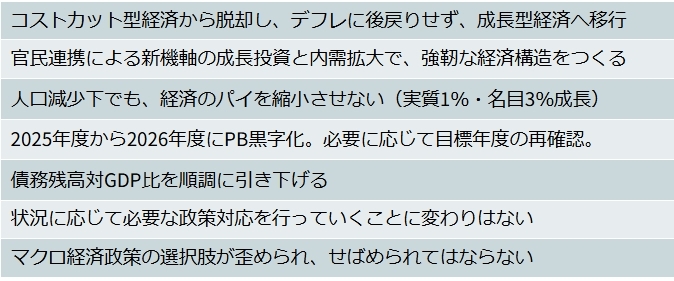

③ 経済規模の拡大へのコミットで、デフレ脱却・成長率押し上げ最優先の経済財政運営を継続。緊縮的な石破政権の退陣後、新政権の経済政策の方針はより積極財政に。秋の臨時国会では、家計を支援する大規模な経済対策を実施する。来年1月からの通常国会では、減税と財政支出の拡大を含む拡張的な2026年度予算を成立させる。財政健全化と規制緩和が優先され、政府の成長投資が抑制され、緊縮財政となれば、総需要の減退による再デフレ化のリスクに。

図3:政府の経済政策の方針

④ トランプ関税によるグローバルな景気減速の下、金融・財政政策の後押しが不十分で、信用サイクルが腰折れれば、内需の鈍化で企業貯蓄率は上昇し、構造的デフレ不況に戻るリスクに。日銀の拙速な利上げによって、雇用・賃金・消費を含む内需の回復が遅れ、コアコア消費者物価指数(除く生鮮食品・エネルギー)の前年同月比は1%台前半まで減速する。政府の減税策と、物価上昇率の減速が実質賃金を上昇させることで、2026年以降の内需の回復が促進される。

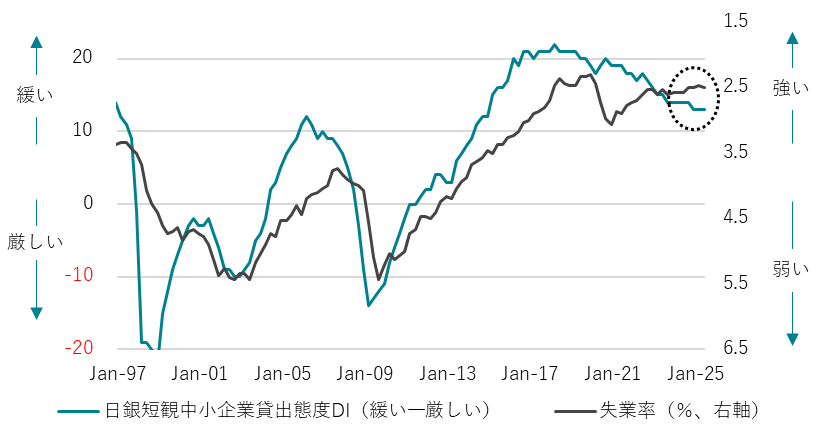

図4:信用サイクルと失業率

図5:日本経済見通し

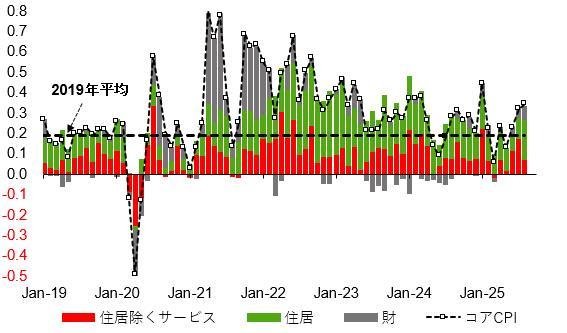

図6:米国コアCPI内訳(前月比)

図7:米国CPI賃貸と空室率

図8:米国連邦政府税収

図9:米国企業貯蓄率、財政収支、ネットの国内資金需要

図10:米国経常収支、家計貯蓄率

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。