この記事は2025年9月25日に配信されたメールマガジン「アンダースロー:Key calls(政策)構造的デフレ不況脱却最優先の方針を維持」を一部編集し、転載したものです。

金融政策:中立金利に向けた本格的な利上げサイクル入りは2026年以降

2024年・2025年に三度の利上げをしたことで、内需の回復を遅らせてしまった。緊縮の石破政権から新政権に移行し、政府の構造的デフレ不況からの脱却最優先と積極財政の方針との連携がより重視される。トランプ関税によるグローバルな景気減速と内需の緩慢な回復によって物価上昇率も減速することで、利上げは一時停止となる。

グローバルな循環的景気回復で企業貯蓄率のしっかりとした低下が確認されていく2026年に、実質賃金の上昇を背景とした内需の回復による物価上昇率の持ち直しの見通しの確からしさを確認して、日銀はようやく中立金利にむけた本格的な利上げサイクルに入る。タイミングは新政権の経済政策の方針次第となる。

半年ごとの0.25%の利上げを続け、2027年には四半期ごとに加速。2028年までには政策金利は2%超まで上昇する。物価上昇の拡大に従った利上げとなることで、実質金利はゼロ%近傍が維持され、企業の投資拡大による企業貯蓄率のマイナス化を支援。2%の物価目標対比で、実質金利が若干のプラスに戻るところが到達点となる。

財政政策:積極財政を推進して内需拡大に注力

政府の関与を縮小する新自由主義的政策からの転換は継続し、投資と成長を妨げている社会課題を、政府の成長投資を含む積極財政と官民連携によって解決する新機軸の方針がとられる。

緊縮の石破政権から積極財政を推進する新政権に移行し、トランプ関税への対策のためにも、財政支出の拡大と減税が議論され、景気回復を国民に実感させることで、政権への支持を拡大しようとする。プライマリーバランスの黒字化目標は形骸化し、積極財政を妨げるものではなくなる。

秋の臨時国会では、家計を支援する大規模な経済対策を実施する。来年1月からの通常国会では、減税と財政支出の拡大を含む拡張的な2026年度予算を成立させる。経済規模の拡大へのコミットで、構造的デフレ不況脱却・成長率押し上げ最優先の経済財政運営を継続する。外需依存から脱するため、米国との貿易紛争後の1980年代後半の内需拡大のような展開が経済政策で促進される。

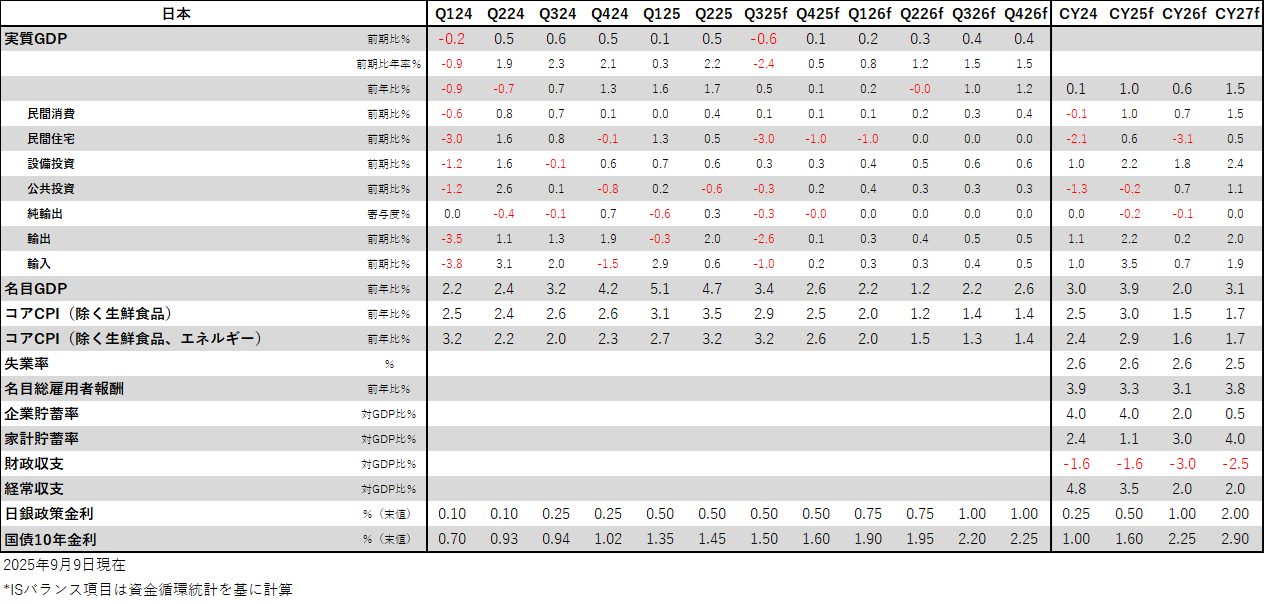

図1:日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。