この記事は2025年10月22日に配信されたメールマガジン「アンダースロー:高市政権は資金循環統計の純負債残高GDP比のAAA格相当までの改善を目指します」を一部編集し、転載したものです。

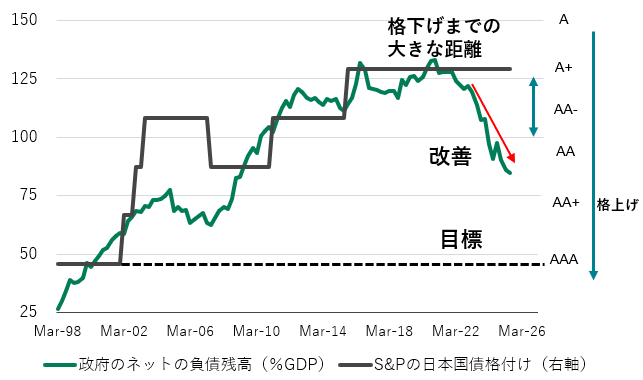

高市政権は、リアルタイムでトラックが可能で、国際的に推計方法が決められている資金循環統計ベースの純負債残高GDP比を重視しています。純負債残高は131%から87%へ、著しく改善し、国債の格付けとの過去のトレンドをみれば、国債の格付けが2ノッチ引き上げられる水準となっています。高市政権では、財政状況の改善を、緊縮財政によって負債残高を減らすことではなく、高圧経済の方針で経済活動を刺激して、名目GDPを拡大させ、純負債残高のGDP比を低下させることで成し遂げます。高市政権は、国債格付けがAAAだったころと同水準である50%程度まで改善していくことを目指すとみられます。間違った認識での「日本売り」で円安になった場合、純債務残高GDP比の改善の安全弁を用意しておくことも当然です。

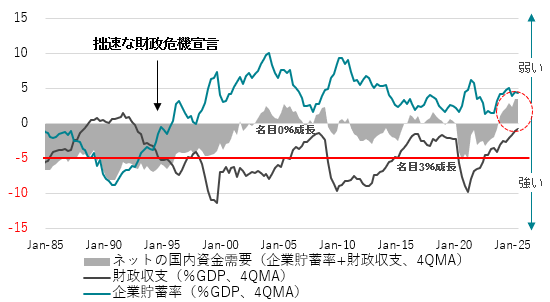

高市政権は、企業を異常な貯蓄超過(プラスの企業貯蓄率)から正常な投資超過(マイナスの企業貯蓄率)へ回復させることで、日本経済をコストカット・デフレ型から完全に脱却させ、投資・成長型経済に転換させようとする方針です。グローバルな潮流は、政府の役割を縮小する新自由主義から官民連携の投資・需要の拡大を目指す新機軸へ転換しています。高市政権では、現状の景気はまだ弱いという認識の下、官民連携の投資・需要の拡大を目指す新機軸へ、政策方針を完全に転換し、実質賃金の上昇につながる「高圧経済」を目指します。「高圧経済」によって、企業を貯蓄超過から投資超過に回復させ、構造的デフレ圧力を完全に払拭します。

高市政権では、政府の成長投資は、将来の成長に資するものであり、国債発行によって行うことを躊躇しません。国債発行にともない負債は増加するが、投資にともない資産も増加するため、純債務残高への影響は小さいと考えられます。「高圧経済」の内需拡大と投資にともなう成長で名目GDPを拡大することで、純債務残高GDP比を低下させることも可能です。積極財政派の城内経済財政担当大臣のもと、2026年の骨太の方針では、官民連携の成長投資の更なる拡大と、供給能力の拡大にそった需要の拡大を可能にするため、成長投資まで税収でまかなう必要があるなどの欠陥がある既存のプライマリーバランスの黒字化目標に代わる、新たな財政規律のあり方を議論するでしょう。企業が過剰貯蓄(貯蓄率+4.3%)で、政府の赤字がほぼ消滅(貯蓄率-0.8%)し、ネットの資金需要(企業貯蓄率+財政収支)がまた消滅している究極の金余りの状態で、トラスショックのような金利高騰は起きようがありません。

石破氏のケースで、総理・総裁を引きずり下ろすのがいかに難しいかが分かり、怪我の功名で、総理・総裁の政治的求心力が高まる結果になったとみられます。高市首相は、党・閣僚人事に関わらず、積極財政の持論で政策を強く推し進めていくでしょう。財務大臣に任命される片山さつき氏は、2024年の財政政策検討本部の提言書を、副本部長として、積極財政派の議員とともに岸田元首相に提出し、積極財政に理解があります。内閣の要となる官房長官に任命された木原稔氏も、決算委員長に任命された西田昌司参議院議員と新たに経済財政担当大臣に起用された城内実氏とともに、自民党の積極財政派の中心的存在です。高市首相は、野党の積極財政策を取り込むことも許容しており、これまでの財政健全化優先の経済政策から積極財政に転じて高圧経済を目指す準備ができました。高市首相は、「責任ある積極財政の考え方のもと、戦略的に財政出動を行う」とする指示書を出し、初閣議で経済対策の策定を指示しました。

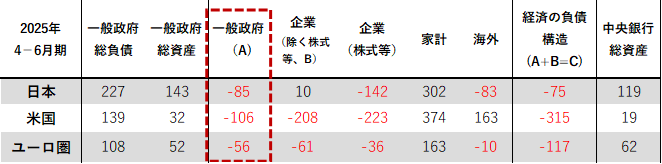

政府の負債残高はGDP比で227%となっています。昨今の名目GDPの拡大で、コロナ前の2019年末の239%より既に小さくなっています。政府の金融資産残高は膨れ上がり、GDP比で143%と巨額です。G7各国と比較し、日本の政府は多額の金融資産を保有しています。他国と比較し膨大な外貨準備も、政府短期証券でファイナンスされて資産・負債の両建てとなるため、財政状況は負債残高ではなく、金融資産を引いた純負債残高をみる必要があります。各国比較は、政府が多くの金融資産を持つことが例外であるため、便宜上、負債残高で見られますが、日本はその例外です。

高市政権は、リアルタイム(四半期終了後2か月強で発表)でトラックが可能で、国際的に推計方法が決められている資金循環統計ベースの純負債残高GDP比を重視しています。資産・負債は時価会計されます。国債は簿価で償還されますが、時価は償還時に簿価に戻りますし、バイバックは時価でなされるので、負債の時価会計は当然です。円安で資産残高が膨張することを問題視することは、円安で名目GDPが拡大することを問題視することと同じで、間違った考え方です。外貨準備や社会保障基金の含み益の拡大は、財政状況を改善させます。間違った認識での「日本売り」で円安になった場合、純債務残高GDP比の改善の安全弁を用意しておくことも当然です。

純負債残高は133%から85%へ、著しく改善し、国債の格付けとの過去のトレンドをみれば、国債の格付けが2ノッチ引き上げられる水準となっています。米国の106%より既に小さくなっています。高市政権では、財政状況の改善を、緊縮財政によって負債残高を減らすことではなく、高圧経済の方針で経済活動を刺激して、名目GDPを拡大させ、純負債残高のGDP比を低下させることで成し遂げます。そもそも、グローバルな財政運営では負債残高を減らすことは想定されていません。日本でも、負債残高は借換債で維持され、将来の税収や資産の売却で返済することが前提となっていないことは、財務省も既に認めています。

コロナ後の財政支出の拡大で、30年近く続いた名目GDPの平均525兆円の呪縛から解き放たれ、630兆円程度まで日本経済は拡大しました。緊縮財政ではなく、積極財政で財政状況が改善した証拠です。1995年の拙速な財政危機宣言後の緊縮財政が、財政状況を悪化させた皮肉な結果となりました。高市政権は、国債格付けがAAAだったころと同水準である50%程度まで改善していくことを目指すとみられます。133%から85%へ4年2四半期で改善したことを考えれば、3年程度での達成も可能であるとみられます。

年金は積立ではなく賦課制度です。賦課制度であれば、G7各国のように、公的年金の社会保障基金はほとんどなくても問題がなく、政府の膨大な余剰金融資産になっています。社会保障基金が増加すれば、将来の財政負担は小さくなります。年金基金の増加分は年金支払いにあてられますが、その分、税収は他の支出に回すことができるからです。そもそも、負債残高を減らすことは想定されていませんので、社会保障基金で負債を返済することができないから社会保障基金を金融資産に入れてはいけないというのは、間違った考え方です。各国で公的年金基金の存在の有無に違いがあるので、IMFは比較の便宜上、純負債残高の計算から公的年金基金を一律に除外しています。公的年金基金を含む、資金循環統計やOECDの純負債残高GDP比を見るべきです。

高市政権は、企業を異常な貯蓄超過(プラスの企業貯蓄率)から正常な投資超過(マイナスの企業貯蓄率)へ回復させることで、日本経済をコストカット・デフレ型から完全に脱却させ、投資・成長型経済に転換させようとする方針です。グローバルな潮流は、政府の役割を縮小する新自由主義から官民連携の投資・需要の拡大を目指す新機軸へ転換しています。高市政権では、現状の景気はまだ弱いという認識の下、官民連携の投資・需要の拡大を目指す新機軸へ、政策方針を完全に転換し、実質賃金の上昇につながる「高圧経済」を目指します。「高圧経済」によって、企業を貯蓄超過から投資超過に回復させ、構造的デフレ圧力を完全に払拭します。高市首相は、「責任ある積極財政の考え方のもと、戦略的に財政出動を行う」とする指示書を出し、初閣議で経済対策の策定を指示しました。

高市政権では、政府の成長投資は、将来の成長に資するものであり、国債発行によって行うことを躊躇しません。国債発行にともない負債は増加するが、投資にともない資産も増加するため、純債務残高への影響は小さいと考えられます。「高圧経済」の内需拡大と投資にともなう成長で名目GDPを拡大することで、純債務残高GDP比を低下させることも可能です。積極財政派の城内経済財政大臣のもと、2026年の骨太の方針では、官民連携の成長投資の更なる拡大と、供給能力の拡大にそった需要の拡大を可能にするため、成長投資まで税収でまかなう必要があるなどの欠陥がある既存のプライマリーバランスの黒字化目標に代わる、新たな財政規律のあり方を議論するでしょう。企業が過剰貯蓄(貯蓄率+4.3%)で、政府の赤字がほぼ消滅(貯蓄率-0.8%)し、ネットの資金需要(企業貯蓄率+財政収支)がまた消滅している究極の金余りの状態で、トラスショックのような金利高騰は起きようがありません。

石破氏のケースで、総理・総裁を引きずり下ろすのがいかに難しいかが分かり、怪我の功名で、総理・総裁の政治的求心力が高まる結果になったとみられます。高市首相は、党・閣僚人事に関わらず、積極財政の持論で政策を強く推し進めていくでしょう。財務大臣に任命される片山さつき氏は、2024年の財政政策検討本部の提言書を、副本部長として、積極財政派の議員とともに岸田元首相に提出し、積極財政に理解があります。内閣の要となる官房長官に任命された木原稔氏も、新たに経済財政大臣に起用された城内実氏と決算委員長に任命された西田昌司参議院議員とともに、自民党の積極財政派の中心的存在です。同じく積極財政派で、責任ある積極財政を推進する議員連盟に所属する黄川田仁志衆議院議員は地方創生大臣、松本尚衆議院議員はデジタル大臣に任命されました。高市政権を支える麻生派には、総裁選で高市氏を推薦人として支えた議員が6人もいて、その内、有村治子総務会長と責任ある積極財政を推進する議員連盟の中村裕之代表の発言力が強くなっていいます。高市首相は、野党の積極財政策を取り込むことも許容しており、これまでの財政健全化優先の経済政策から積極財政に転じて高圧経済を目指す準備ができました。

図1:政府のネットの負債残高は著しく改善して国債の格上げ余地になっています

図2:各国の主体別純資産残高

図3:ネットの国内資金需要(企業貯蓄率+財政収支)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。