この記事は2025年10月24日に配信されたメールマガジン「アンダースロー:高市政権の高圧経済の物価理論」を一部編集し、転載したものです。

高市政権は、企業を異常な貯蓄超過(プラスの企業貯蓄率)から正常な投資超過(マイナスの企業貯蓄率)へ回復させることで、日本経済をコストカット・デフレ型から完全に脱却させ、投資・成長型経済に転換させようとする方針だ。高市政権では、現状の景気はまだ弱いという認識の下、官民連携の投資・需要の拡大を目指す新機軸へ、政策方針を完全に転換し、実質賃金の上昇につながる「高圧経済」を目指すとみられる。「高圧経済」によって、企業を貯蓄超過から投資超過に回復させ、構造的デフレ圧力を完全に払拭することを目指す。

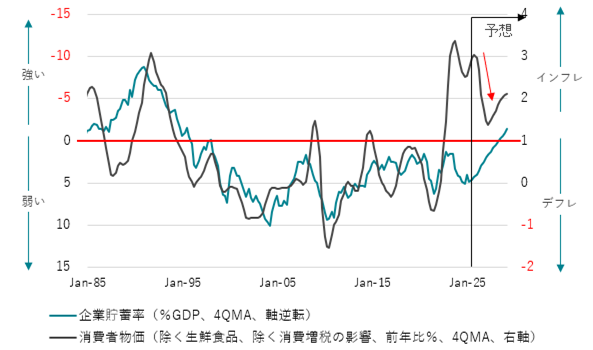

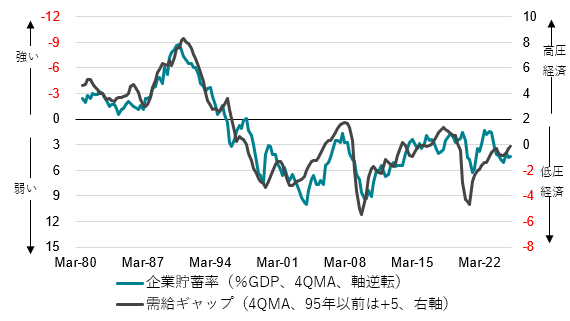

企業貯蓄率は、需給ギャップの代理変数となっていて、両者は極めて相関関係が強いことが分かっている。企業貯蓄率のプラスと需給ギャップのマイナスが「低圧経済」、企業貯蓄率のマイナスと需給ギャップの十分なプラスが「高圧経済」となる。企業貯蓄率がマイナスに回復できるほど、景気を十分に強くするには、需給ギャップは+2%(GDP比)以上が必要になることが分かる。高市政権は、需給ギャップが+2%を十分に超えるまで、積極財政によって、「高圧経済」を目指していくことになるだろう。

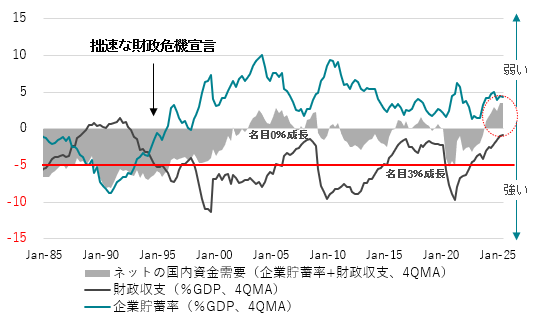

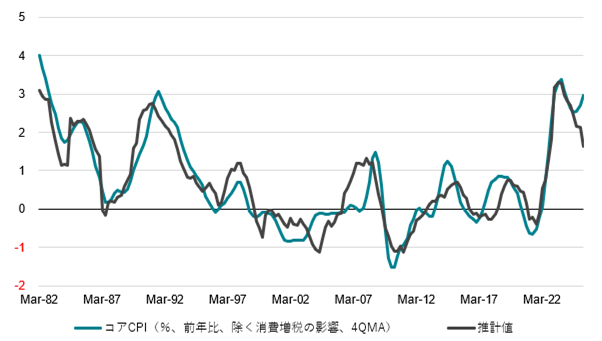

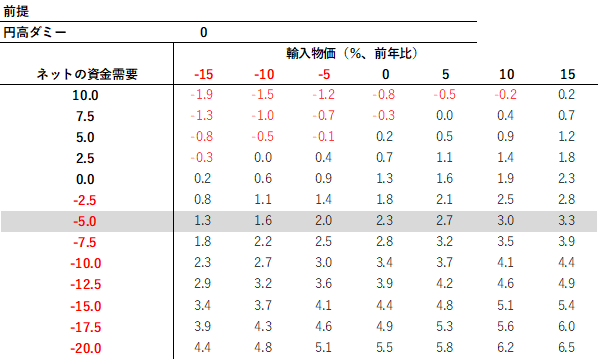

企業と政府の合わせた支出をする力であるネットの資金需要(企業貯蓄率+財政収支、GDP%、4QMA、マイナスが強い)が、リフレと家計へ所得を回す力となる。企業の支出不足を、過剰な財政危機感で財政支出の増加で補いきれず、ネットの資金需要は消滅してしまっていた。コア消費者物価指数(除く消費税の影響)の前年比(4QMA)は、ネットの資金需要(6Q ラグと直近値の平均)、輸入物価の前年比の12QMA、円高ダミー(1982年1-3月期-1984年4-6月期、1987年1-3月期-2022年10-12月期に1、その他は0)で推計できることが分かっている。

どれだけ財政を拡大すると日本経済が適度な膨らみを持ち、構造的デフレ不況を完全に脱却できるのかも判断できる。ネットの資金需要が-5%までの財政拡大であれば、適度な物価上昇率と名目GDP成長率が生まれると考えられる。高市政権は、積極財政によってネットの資金需要を-5%まで拡大し、需給ギャップが2%を上回る「高圧経済」を実現しようとするだろう。輸入物価の前年比が0%(現在は既にマイナス)、円高ダミーが0という中立的な状態では、ネットの資金需要が適度な-5%となれば、基調的物価上昇率の前年比は2%程度の上昇となる。

現在0%程度である需給ギャップを、2%を十分に超える水準に押し上げるには、臨時国会では、GDP比2%以上の規模の補正予算による経済対策が必要である。片山財務大臣も、補正予算について、「目的を達するために十分な規模が必要」と述べた。GDP比2%は13兆円程度となる。実需に結び付くのが小さくなることを考慮すれば、20兆円以上の規模の経済対策となる可能性がある。内需の弱さによって、9月のグローバルコア消費者物価指数(除く食料・エネルギー)は前年同月比+1.3%と、8月の同+1.6%から失速している。

9月のコア消費者物価指数(除く生鮮食品)は前年同月比+2.9%と、8月の同+2.7%から上昇幅が拡大した。昨年のエネルギー・コスト軽減策の裏が出て、9月のエネルギーが同+2.3%と、8月の同-3.3%から上昇に転じたことが背景にある。しかし、コア消費者物価指数の前年同月比は、2か月連続で3%を下回った。5月の同+3.7%がピークになったとみられる。10・11月も今年のエネルギー・コスト軽減策の影響が剝げ落ちるが、3%台を下回り続けるとみられる。更に、臨時国会ではガソリンの暫定税率の廃止が決定され、コア消費者物価指数を0.3%下押すとみられる。9月のコアコア消費者物価指数は前年同月比+3.0%と、8月の同+3.3%から上昇率は減速した。前月比では0.0%となった。内需はまだ低迷し、家計の貯蓄率は史上最低水準に低下しているため、企業が値上げを加速させることができる環境ではない。家庭用耐久財や教養娯楽耐久財が弱含んだ。9月のグローバルコア消費者物価指数(除く食料・エネルギー)は前年同月比+1.3%と、8月の同+1.6%から失速している。コアコア消費者物価指数の前年同月比は来夏までには1%台前半まで減速しているだろう。2026年の物価上昇率の減速による実質賃金の上昇と高市政権の積極財政の効果で、2027年からは内需が拡大して、物価上昇率が2%の物価安定目標に向けて再加速し、本格的なデフレ構造不況脱却の局面に入るとみられる。現在の高い物価上昇率は、内需低迷の中、輸入物価の上昇と過去の価格転嫁の遅れの挽回を起因とするもので、フェイクだ。

高市政権は、企業を異常な貯蓄超過(プラスの企業貯蓄率)から正常な投資超過(マイナスの企業貯蓄率)へ回復させることで、日本経済をコストカット・デフレ型から完全に脱却させ、投資・成長型経済に転換させようとする方針だ。この方針は、前政権までと全く同じだ。日本ではバブル崩壊後、企業が後ろ向きになり、賃金や投資などのコストと債務の削減を続けた結果、異常なプラスの企業の貯蓄率が続いてしまっている。この過剰貯蓄が、企業の国内支出不足として総需要を破壊する力となり、構造的なデフレ圧力を生んでいる。投資不足による潜在成長率の低下の原因でもある。グローバルな潮流は、政府の役割を縮小する新自由主義から官民連携の投資・需要の拡大を目指す新機軸へ転換している。高市政権では、現状の景気はまだ弱いという認識の下、官民連携の投資・需要の拡大を目指す新機軸へ、政策方針を完全に転換し、実質賃金の上昇につながる「高圧経済」を目指すとみられる。「高圧経済」によって、企業を貯蓄超過から投資超過に回復させ、構造的デフレ圧力を完全に払拭することを目指す。

企業貯蓄率が異常なプラスの状態は、企業の賃金と投資を含む国内支出が不足し、総需要が不足していることを示す。企業貯蓄率は、需給ギャップの代理変数となっていて、両者は極めて相関関係が強いことが分かっている。企業貯蓄率のプラスと需給ギャップのマイナスが「低圧経済」、企業貯蓄率のマイナスと需給ギャップの十分なプラスが「高圧経済」となる。企業貯蓄率がマイナスに回復できるほど、景気を十分に強くするには、需給ギャップは+2%(GDP比)以上が必要になることが分かる。現在の0%近傍の需給ギャップでは、企業貯蓄率をマイナスに戻すにはまだ「低圧経済」であると高市政権は判断するだろう。これまでの政権では、需給ギャップが0%になると、金融政策と財政政策が引き締め的となり、低圧経済で構造的デフレ不況を脱却できなかった。高市政権は、需給ギャップが+2%を十分に超えるまで、積極財政と緩和的金融政策、官民連携の投資・需要の拡大によって、「高圧経済」を目指していくことになるだろう。逆説的であるが、「高圧経済」によって物価上昇率が十分に高くならなければ、企業の国内支出は十分に増えず、実質賃金は明確なプラスとならない。実質賃金がプラスである限り、高市政権は高めのインフレ率を許容していくことになるだろう。

現在0%程度である需給ギャップを、2%を十分に超える水準に押し上げるには、臨時国会では、GDP比2%以上の規模の補正予算による経済対策が必要である。片山財務大臣も、補正予算について、「目的を達するために十分な規模が必要」と述べた。GDP比2%は13兆円程度となる。実需に結び付くのが小さくなることを考慮すれば、20兆円以上の規模の経済対策となる可能性がある。ガソリン・軽油の暫定税率の廃止、経済安全保障の成長投資、成長産業と技術革新への投資、電気・カス料金の補助、地方交付税交付金の増額、エッセンシャルワーカーの待遇改善、低所得者への給付、防災の公共事業の増額、食料安全保障の対策、健康医療安全保障の対策、人材育成の投資、サイバーセキュリティ―対策、家事支援サービスの拡充、交通と情報インフラの整備、中小企業融資の信用保証枠拡大、中小企業の賃上げ補助、副首都構想の調査費用、などがメニューとなるだろう。

企業と政府の合わせた支出をする力であるネットの資金需要(企業貯蓄率+財政収支、GDP%、4QMA、マイナスが強い)が、リフレと家計へ所得を回す力となる。4-6月期のネットの資金需要は+3.6%と、まだ消滅した状態が続いてしまっている。企業の支出不足を、過剰な財政危機感で財政支出の増加で補いきれず、ネットの資金需要は消滅してしまっていた。日本経済は膨らむ力を失い、名目GDPは平均525兆円から脱せず、デフレ構造不況が継続した。家計に所得が回らない状況を続けた結果、中間層まで疲弊するに至ってしまった。国民の生活は困窮化した。ネットの資金需要をリフレと家計へ所得を回す力と考えれば、その消滅は、内需の低迷として、基調的物価上昇率を低下させることになる。コア消費者物価指数(除く消費税の影響)の前年比(4QMA)は、ネットの資金需要(6Q ラグと直近値の平均)、輸入物価の前年比の12QMA、円高ダミー(1982年1-3月期-1984年4-6月期、1987年1-3月期-2022年10-12月期に1、その他は0)で推計できることが分かっている。ネットの資金需要のリフレの力が、基調的な物価上昇率を押し上げることが確認できる。輸入物価の上昇は3年程度の時間をかけて徐々に物価上昇圧力となる。大きな円高は企業活動を停滞させ、長期間にわたりデフレ圧力をかける。今回の円安局面で、1985年のプラザ合意後の円高のデフレ圧力がとうとう払拭されたと考えられる。

輸入物価の前年比が0%(現在は既にマイナス)、円高ダミーが0という中立的な状態では、ネットの資金需要が適度な-5%となれば、基調的物価上昇率の前年比は2%程度の上昇となる。ネットの資金需要が消滅した状態では、基調的物価上昇率は1%程度まで低下し、日銀の2%の物価安定目標を下回ることになる。米国経済の失速で円高の力が加われば、デフレに戻るリスクとなる。日銀の拙速な利上げと石破政権の緊縮政策によって、ネットの資金需要は消滅してしまっていて、現在3%程度の物価上昇率はまもなくピークアウトし、来年の半ばには1%台前半まで減速していると考えられる。どれだけ財政を拡大すると日本経済が適度な膨らみを持ち、構造的デフレ不況を完全に脱却できるのかも判断できる。ネットの資金需要が-5%までの財政拡大であれば、適度な物価上昇率と名目GDP成長率が生まれると考えられる。高市政権は、積極財政によってネットの資金需要を-5%まで拡大し、需給ギャップが2%を上回る「高圧経済」を実現しようとするだろう。一方、コロナ後の米国や英国のように、ネットの資金需要が-15%を超える水準まで膨らむ財政拡大をすれば、物価上昇率は4-5%となり、インフレの問題が起きることになる。ネットの資金需要が消滅している日本では、新政権が減税や成長投資による財政拡大をしても、悪性のインフレにはならないどころか、ネットの資金需要の膨らみによって、家計にしっかり所得を回し、構造的デフレ不況を完全に脱却する力となることがわかっている。与野党が政策論争すべきなのは、財政支出の拡大と減税の内容であって、インフレ下で財政拡大ができるかできないかというその前段階の議論は不毛で、家計の困窮を深めるだけだ。

図1:企業貯蓄率と消費者物価指数

図2:企業貯蓄率と需給ギャップ

出所:日銀、内閣府、クレディ・アグリコル証券)

図3:ネットの資金需要(企業貯蓄率+財政収支)

図4:コア消費者物価指数の推計

図5:コア消費者物価指数のマトリクス

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。