この記事は2025年10月31日に「きんざいOnline:週刊金融財政事情」で公開された「米EU関税合意でも懸念が残る貿易対立再燃リスク」を一部編集し、転載したものです。

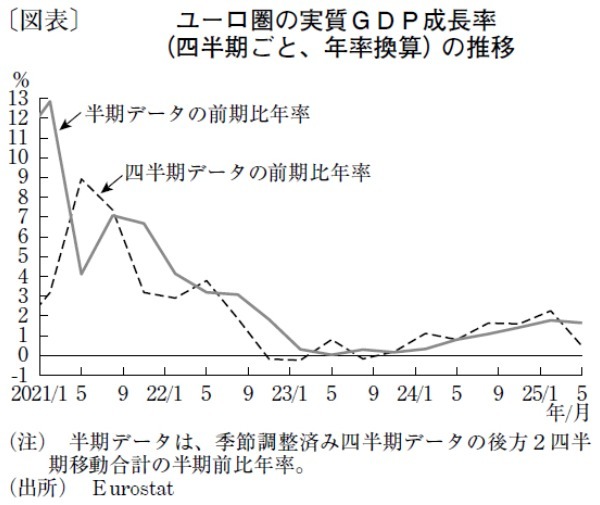

ユーロ圏の4~6月期の実質成長率は、前期比0.1%(年率0.5%)となり、関税引き上げ前の駆け込み生産・輸出が見られた1~3月期の同0.6%(年率2.3%)から大幅に減速した(図表)。ただし、在庫積み上げによる押し上げもあってプラス成長を維持し、駆け込みからの反動減は見られなかった。短期のブレをならした上半期ベースの成長率(前期比年率)は1.6%で、基調的には緩やかな回復傾向が継続している。

インフレ率も目標圏内で推移している。欧州中央銀行(ECB)は、6月までに政策金利である預金ファシリティー金利を4.0%から2.0%まで引き下げたが、その後は据え置いている。

ECBのクリスティーヌ・ラガルド総裁は「現在の金利水準は様子見する良い位置である」とし、「インフレリスクは上下双方にあることから通常より不確実性は高いが、リスクの幅は縮小している」と評価する。総じて物価安定への自信を深めており、経済活動がおおむねECBの見通しに沿って進展する場合、積極的に政策金利を変更する動機は乏しいだろう。

リスク幅の縮小に寄与した代表例は、7月の米国との関税協議の枠組み合意と、8月の共同声明の公表だろう。米国は鉄鋼・アルミの低関税割り当て枠の設定検討と、自動車関税の15%への引き下げ(従前は27.5%)のほか、半導体・医薬品・木材に品目別関税を課す場合には最大15%とした。大部分の相互関税は15%とすることが決まったが、当初4月時点では20%、その後30%と公表されていたため(最恵国関税率を除く)、合意によって想定よりも経済への影響は軽減される。

ただし、EU側の譲歩も大きい。米国産工業製品の関税の撤廃や、米国産農水産品の特恵市場アクセス提供が求められる。また、合意文書に基づき、2028年までに、7,500億ドル相当の米国産エネルギーの調達と6,000億ドルの追加対米投資を行うこととされている。詳細は不明だが、現状のエネルギー購入金額や対米直接投資の状況に鑑みると、声明に明記された数値の達成は現実的ではなく、EU側の達成に向けた動きも特に見られない。

足元では米国は、中国との貿易摩擦が再燃したことから、対中交渉に多くの労力をかける必要があるとみられ、EUとの合意内容に注目する可能性は高くないだろう。しかし米中対立が一段落すれば、合意の履行状況を巡り、対立が顕在化する可能性がある。

国際通貨基金(IMF)は10月に公表した「世界経済見通し」で、ユーロ圏の成長率を25年1.2%、26年1.1%と予想している。緩やかな回復が今後も続く想定だが、貿易対立の再燃リスクが残存している点には留意する必要がある。

ニッセイ基礎研究所 主任研究員/高山 武士

週刊金融財政事情 2025年11月4日号