この記事は2025年11月10日に配信されたメールマガジン「アンダースロー(ウィークリー):抵抗勢力の財政緊縮派vs.財政改革の成長投資派の戦いの図式」を一部編集し、転載したものです。

目次

アンダースロー(ウィークリー):抵抗勢力の財政緊縮派vs.財政改革の成長投資派の戦いの図式

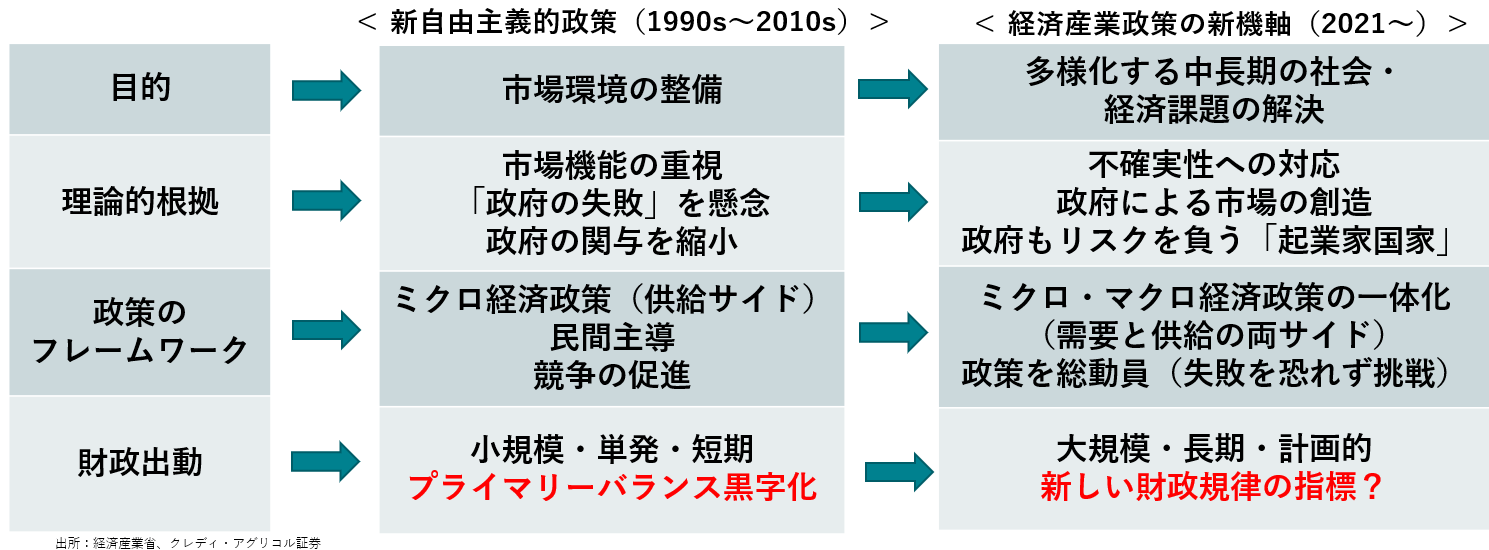

グローバルな経済政策の潮流は、市場原理を重視する新自由主義から、経済・社会課題の解決のための官民連携の危機管理投資・成長投資・需要の拡大を重視する新機軸に変化している。効率化による量の成長から、社会・経済課題の解決による付加価値型成長へ転換する。高市政権は、積極財政でこの潮流の変化に乗る。将来の震災・有事への備えは、現在の緊縮による資金の確保よりも、将来の供給能力の拡大で対応する。成長投資によって供給能力が拡大すれば、それに見合った需要がなければ民間は収益を上げることができない。家計支援のための積極財政も用意することになる。需給ギャップの0%では不十分で、2%超の高圧経済を目指し、景気を十分に強くすることで、民間の成長投資も拡大する。投資は短期的には需要であるため、需給ギャップの上振れ余地をつくることは非常に重要である。

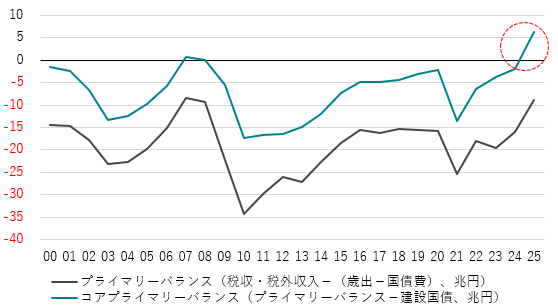

高市政権は、官民連携の成長投資の更なる拡大と、供給能力の拡大にそった需要の拡大を可能にするため、成長投資まで税収でまかなう必要に迫られる欠陥がある既存のプライマリーバランスの黒字化目標に代わる、新たな財政規律のあり方への改革に動くだろう。高市首相は、「単年度のプライマリーバランスという考え方は取り下げる」と既に述べている。複数年度にわたる予算処置を可能にし、民間の予見可能性を高め、グローバルな官民連携の危機管理投資・成長投資・需要の拡大の競争に劣後しないようにする。成長投資の是非は、国債発行に見合う成果が上げられるのかどうかで判断される。プライマリーバランスから投資的支出を除く、コア(経常的)プライマリーバランスの黒字化が候補である。建設国債でファイナンスされたものだけ除外しても、2025年度予算でコアプライマリーバランスは既に黒字化していて、日本の財政状況は健全である。

これまでの主流派であった財政緊縮派は、プライマリーバランスの黒字化を重視していることで、成長投資を税収の範囲内に収めようとしている。官民連携の成長投資を重視する新機軸に対する抵抗勢力となっている。一方、新機軸への財政改革を主張する成長投資派は、将来の経済成長と所得増加をもたらす投資のための国債発行は躊躇しない。既存の建設国債だけではなく、教育国債、防衛国債、または成長投資国債などの考え方も支持される。投資的支出を除く経常的支出を、税収・税外収入の範囲内に収めようとする。成長投資による経済成長で改善させることのできる純債務残高GDP比をAAA格の50%まで下げる。成長投資派は財政規律も意識している。金融緩和によってマネーと需要を拡大し、日本経済にリフレの力をかけようとする単純なリフレ派とは違う。当然ながら、官民連携の成長投資のためには、金利が高すぎることは制約となるため、強い経済成長と物価安定の両立を目指して、緩和的な金融政策の維持を日銀に求める。高市政権の経済政策の議論では、抵抗勢力となった財政緊縮派vs.財政改革の成長投資派の戦いの図式となる。

図1:世界的潮流を踏まえた経済政策の転換=「経済産業政策の新機軸」(経産省)

図2:コア(経常的)プライマリーバランス

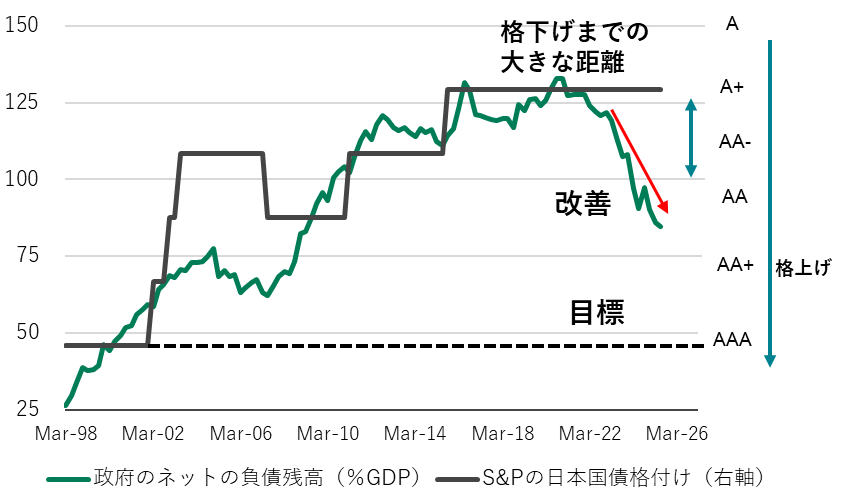

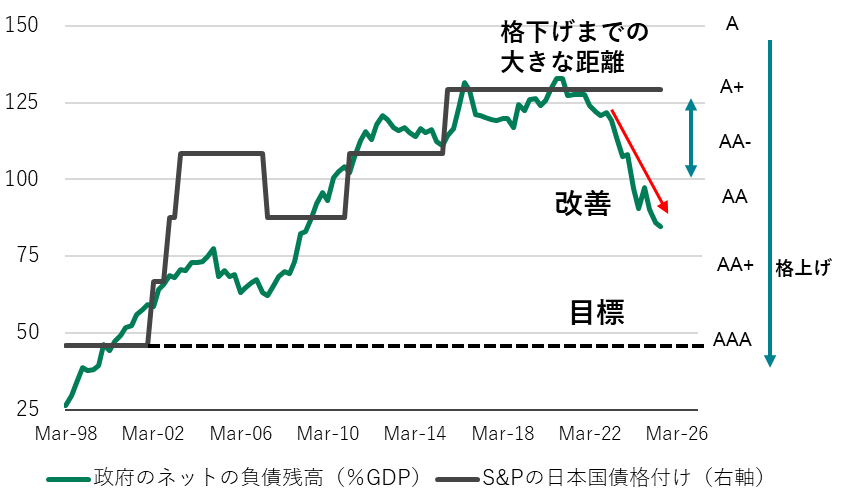

図3:政府の純負債残高GDP比=ストックの財政目標

以下は配信したアンダースローのまとめです

高市政権の経済政策方針102(応用)(11月5日)

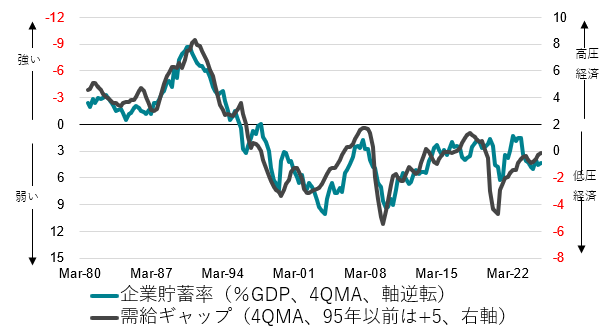

- マクロ戦略として、コストカット型経済から脱却し、投資・成長型経済へ移行させる。圧倒的に不足してきた国内投資を活性化し、設備投資サイクルを押し上げる(GDP比で17%の天井を十分に突き抜ける)ことで、企業を貯蓄超過(異常なプラスの貯蓄率)から投資超過(正常なマイナスの貯蓄率)に戻す。

図1:企業貯蓄率と設備投資サイクル

- 企業の期待成長率・収益を押し上げるため、需給ギャップを2%超まで押し上げる「高圧経済」を目指す。これまでの0%を基準にした「低圧経済」から脱却し、地方と中小企業にまで景気回復の実感を広げる。2%超までは拡張的な経済政策を続ける。

図2:企業貯蓄率と需給ギャップ

- グローバルな経済政策の潮流は、市場原理を重視する新自由主義から、経済・社会課題の解決のための官民連携の危機管理投資・成長投資・需要の拡大を重視する新機軸に変化している。効率化による量の成長から、社会・経済課題の解決による付加価値型成長へ転換する。積極財政でこの潮流の変化に乗る。将来の震災・有事への備えは、現在の緊縮による資金の確保よりも、将来の供給能力の拡大で対応する。

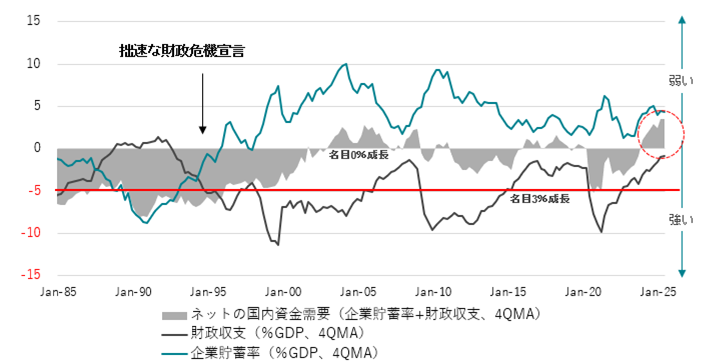

- 官民連携の危機管理投資・成長投資・需要の拡大によって、官民合計で十分な投資超過(ネットの資金需要=企業貯蓄率+財政収支、マイナスが強い)を確保する。企業と政府の合わせた支出をする力の拡大によって、名目GDPをしっかり拡大し、家計に所得が回る力を強くする。名目GDPの持続的な拡大に政府がコミットメントすることで、企業の競争をコスト削減から投資に変化させる。17の戦略分野に集中投資する。ネットの資金需要を名目3%成長と整合的な-5%程度まで拡大する。米・英のように―15%程度まで拡大すれば、インフレ悪化や金利上昇を招く。ネットの資金需要をフローの財政規律とする。

図4:ネットの資金需要(企業貯蓄率+財政収支)=官民合計の十分な投資超過を目指す

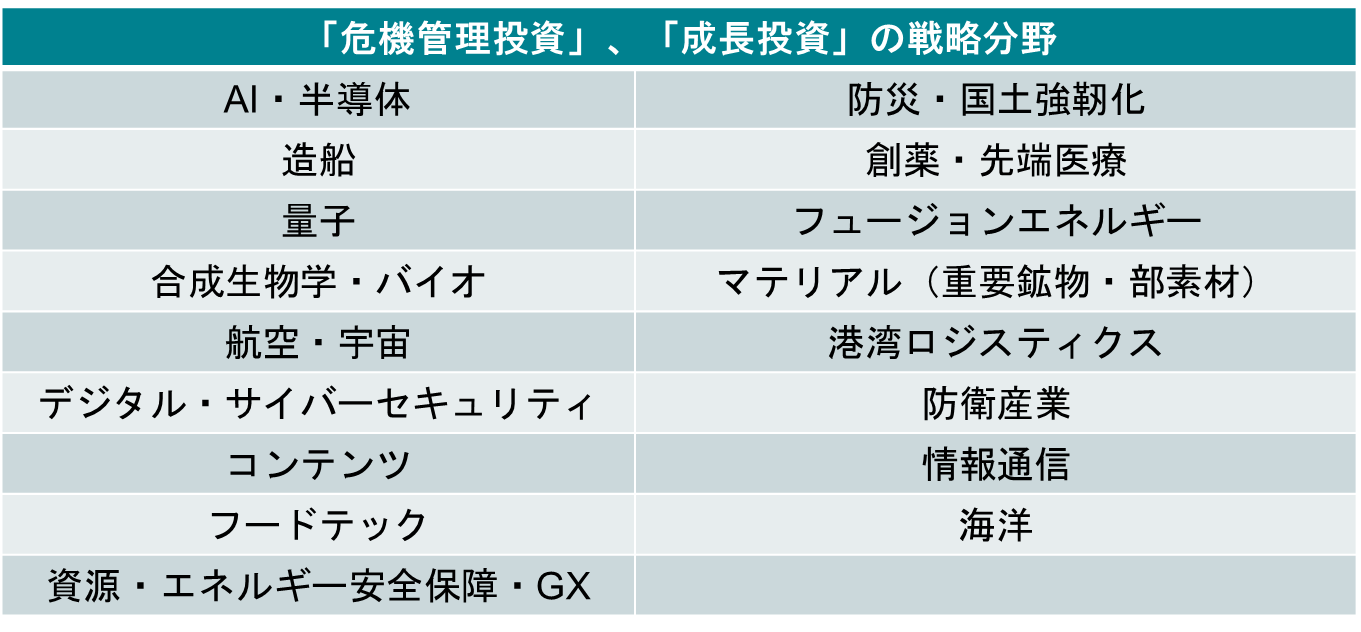

図5:17の戦略投資分野

- ネットの資金需要が消滅し、家計に所得が回らず、家計の貯蓄率が低下し続け、国民が疲弊する一方で、財政収支が黒字化する財政健全化優先の経済グランドデザインは否定する。成長の果実を国民にしっかりと届け、景気回復の実感を生むために、国民生活改善優先の経済グランドデザインに修正し、今の暮らしや未来への不安を希望に変える。

図6:政府の中長期の経済財政に関する試算(成長移行ケース)=財政健全化優先の経済グランドデザイン

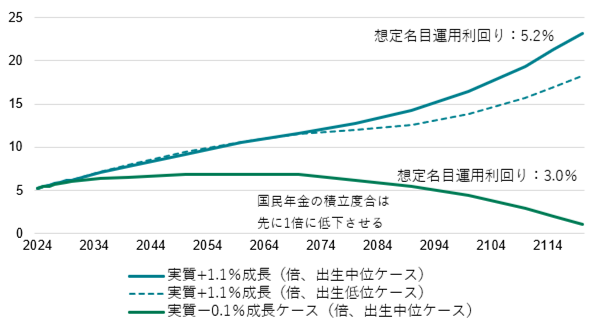

- 年金制度を含む社会保障制度の経済成長率の前提を1%程度まで引き上げる。悲観的な経済前提によって、社会保険料が足りないとして引き上げ続け、現役世代が疲弊し、実際に経済低迷に陥るマイナス思考から脱する。悲観バブルを脱し、強い経済を取り戻すというプラス思考によるマインドのリセットが必要である。成長の果実として、社会保険料の引き下げを目指す。

図7:厚生年金の積立度合

出所:厚生労働省、クレディ・アグリコル証券)

- 官民連携の成長投資の更なる拡大と、供給能力の拡大にそった需要の拡大を可能にするため、成長投資まで税収でまかなう必要があるなどの欠陥がある既存のプライマリーバランスの黒字化目標に代わる、新たな財政規律のあり方へ改革する。複数年度にわたる予算処置を可能にし、民間の予見可能性を高め、グローバルな官民連携の危機管理投資・成長投資・需要の拡大の競争に劣後しないようにする。プライマリーバランスから投資的支出(建設国債でファイナンスされたもの)を除く、コア(経常的)プライマリーバランスの黒字化が候補である。2025年度予算でコアプライマリーバランスは既に黒字化していて、日本の財政状況は健全である。

図8:コア(経常的)プライマリーバランス

- 高市政権が重視する純負債残高GDP比は、時価会計、すべての金融資産を含む、資金循環統計ベースである。純負債残高GDP比は、既に国債格付けの2段階引き上げに相当する改善をしている。責任ある積極財政によるストックの財政目標として、増税ではなく経済成長によって所得を増やすことで50%まで改善させれば、AAA格となる。政府が国債で成長投資をしても、見返りの金融資産を保有すれば、純負債残高GDP比は悪化しない。ストックの財政規律として、総負債残高GDP比を同時に低下させ、財政の持続可能性を担保する。

図9:政府の純負債残高GDP比=ストックの財政目標

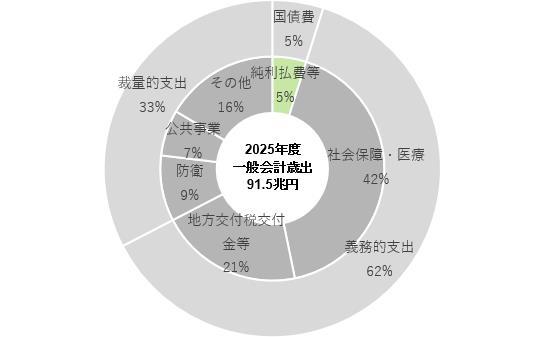

- 政府債務は、日本でもグローバルな標準的な手法と同じで将来の税収で返済することが前提となっておらず、永続的に借り換えされていることは財務省も認めている。政府債務を減少させることは、民間資産を減少させる問題があることを認識する。機能していない国債60年償還ルールを前提として、債務償還費を計上し、歳出と税収の「ワニの口」の拡大や歳出に占める国債費を課題に見せるなどの財政危機の誇張は止める。グローバルな標準的な手法で、日本の国債費は歳出の5%程度しか占めず、民間の資金需要が弱い中(企業の純負債が消滅している中)、政府の純利払費の負担は小さい。歳出を法律で支出が義務付けられる義務的支出と、予算で伸縮的な裁量的支出に分け、前者にだけ財源を紐づけるグローバルな標準的な手法を採用する。円安や物価高の家計の負担は、家計に所得がしっかり回るまで、積極財政によって緩和する。

図10:政府のグローバルスタンダードの歳出構造

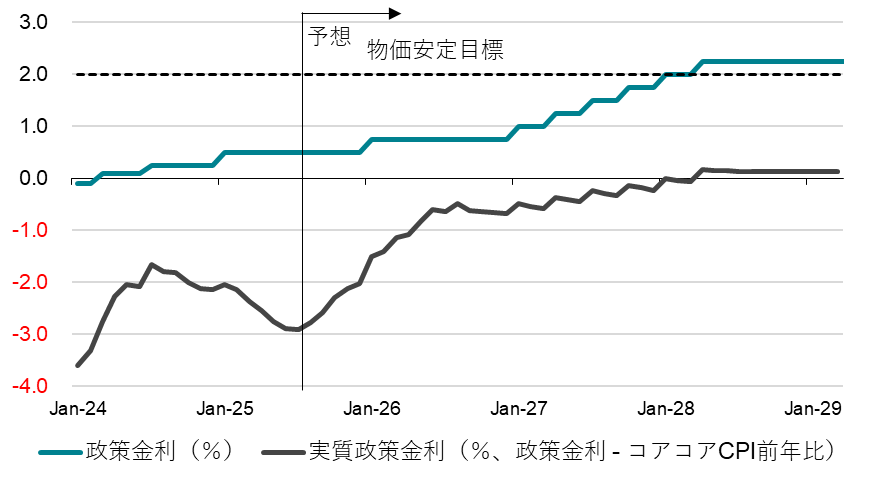

- 高市政権は、日銀法第4条を重要視している。「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。」政府の経済政策の基本方針は、「高圧経済」である。日銀には、「強い経済成長の実現と物価の安定を両立させるため、適切な金融政策を行うこと」を期待する。企業が投資超過に戻り、資金需要が回復したところで、実質政策金利のマイナスを脱する。

図11:日銀の政策金利

「責任ある積極財政」とは?(11月7日)

以下は会田がコメンテーターとして出演している文化放送の「おはよう寺ちゃん」の内容の一部をまとめ、加筆・修正したものです。

消費税率0%への時限的な引き下げについては?

問(寺島):高市総理は国会で、立憲民主党が物価高対策として掲げる

食料品の消費税率0%への時限的な引き下げに否定的な考えを示しました。

「事業者のレジシステムの改修などに一定期間がかかる」と述べ、こうした課題にも留意が必要だと説明しています。消費減税は高市氏が自民党総裁選に臨むにあたって旗を降ろした経緯があります。かつて主張していた食料品の消費税率0%への時限的な引き下げに否定的な考えを示したことについてはどうご覧になっていますか?

答(会田):自民党と日本維新の会の連立政権は、衆参両院で過半数の議席を保持していません。国会運営を安定させるためには、野党との協調が必要となります。高市総理が、政府の成長投資と比較して、減税へのコミットメントが弱く見えたり、麻生元総理が消費減税を否定してみたりすることは、野党の要求の呑む時の価格を引き上げる意図があるとみられます。自民党が大きなコストを支払ったようにみえるからです。所得税の基礎控除の引き上げは実現するでしょうし、消費税率の引き下げもいずれ俎上に上がるとみています。

食料品のみ消費税をゼロ%にする財源については?

問(寺島):自民と維新は連立合意書で、食料品は2年間限定で税率をゼロにすることを「視野に、法制化を検討する」としています。ただ、本当に食料品を2年間ゼロにするのか、いつから実施するのかなど明確になっていない部分は多いです。維新の藤田・共同代表は「事実上の先送り」との認識を示しています。食料品のみ消費税をゼロ%にすると、税収は年5兆円減少します。この財源についてはどうみていますか?

答(会田):財源は要りません。個別の政策や減税に、個別の財源を求める財政運営のやり方は、日本のガラパゴス・ルールです。過去の民主党政権の時、すべての恒久的な追加支出・減税には、恒久的財源を確保する必要があるという財源確保、ペイ・アズ・ユー・ゴーの原則を閣議決定してから続くガラパゴス・ルールです。高市政権は、このガラパゴス・ルールに縛られないと考えます。歳出と歳入は一体で管理し、その差としての収支の増減は、景気の強弱を基準に考えるというグローバルな標準的な財政運営に改めて行くと考えられます。あえて、財源をつけるのであれば、成長による税収増とするだけです。

高市総理が目指す「責任ある積極財政」とはどういうものか?

問(寺島):高市総理は「責任ある積極財政」を政権の看板に掲げ、財政・金融政策を転換させる姿勢を見せています。その看板政策の具体化へ向け、「成長戦略本部」の初会合が今週開かれ、会田さんは有識者として起用されていますが、高市総理が目指す「責任ある積極財政」とはどういうものなのでしょうか?

答(会田):財政規律の基準を持ちながら、財政の力をより大きく使っていくという考え方です。需要と供給の相対的な強さを示す需給ギャップが0%で、もう十分に景気は良いと、財政を引き締めてしまっていました。需給ギャップが2%超の高圧経済にする、地方や中小企業まで景気回復の実感が広がるまで、財政政策を発動します。0%から2%まで基準を変えるのが、積極財政です。企業と政府の合わせた支出する力であるネットの資金需要が0%と消滅し、経済が膨らまず、家計にも所得が強く回らない状態でした。ネットの資金需要がGDP比5%までは、財政政策を発動し、経済に膨らむ力をかけます。ただ、インフレの高騰やトラス・ショックが起こった米国と英国のように、15%のような無理な膨らませ方はさせないという財政規律があります。純負債残高GDP比を50%という格付けでAAAの水準まで改善させることや、総負債残高GDP比を低下させるという財政規律もあります。

財源確保に向け新たな国債発行の可能性については?

問(寺島):石破前政権での来年度予算の概算要求は、賃上げや物価高への対応を反映して総額122兆円超と過去最大に達しました。「責任ある積極財政」を掲げる高市政権下では、さらなる財政拡張も予想され、財政健全化との両立をいかに図るかが課題となります。高市総理は国会で、市場の動揺を抑えるために「責任」を強調しつつ、財源確保に向け新たな国債発行の可能性も否定しなかったことについてはどうみていますか?

答(会田):財政健全化派は、プライマリーバランスの黒字化を重視していることで、成長投資を税収の範囲内に収めようとしています。一方、高市総理や私のような成長投資派は、将来の経済成長と所得増加をもたらす投資のための国債発行は躊躇しません。既存の建設国債だけではなく、教育国債、防衛国債、または成長投資国債などの考え方も支持されます。高市政権は、官民連携の成長投資の更なる拡大と、供給能力の拡大にそった需要の拡大を可能にするため、成長投資まで税収でまかなう必要に迫られる欠陥がある既存のプライマリーバランスの黒字化目標に代わる、新たな財政規律のあり方への改革に動くでしょう。複数年度にわたる予算処置を可能にし、民間の予見可能性を高め、グローバルな官民連携の危機管理投資・成長投資・需要の拡大の競争に劣後しないようにします。成長投資の是非は、国債発行に見合う成果が上げられるのかどうかで判断されます。

日本の財政状況は厳しいと言われていることについては?

問(寺島):ただ、インフレ下での財政出動はさらなる物価高を招くリスクがあるほか、財政悪化で国の借金のツケを将来に回すことにもつながりかねず、論戦の焦点の一つとなっています。安倍元総理の後継者を自任する高市総理は、安倍氏が掲げた経済政策「アベノミクス」を意識して、積極財政と金融緩和を志向しています。しかし、日本の債務残高の対GDP比は今年時点で234.9%と先進7カ国の中で突出して高く、財政状況は厳しいと言われていることについてはいかがですか?

答(会田):日本でも、G7各国と同様に、国債は永続的に借り換えされていき、将来の税収で返すことが前提となっていません。国債の償還が来たら、また新たな国債を発行するだけです。国債を将来の税収で返すという間違った切迫感をまずは脱する必要があります。将来世代への最大のツケは借金ではなく、成長と所得の損失、強い経済を残せないことです。成長投資のための国債発行を躊躇すると、そのツケは大きくなります。日本は、債務残高GDP比は大きいですが、外貨準備などのように、資産と債務が両建てとなっているものが多いです。債務から金融資産を引く純債務残高GDP比は、既にピークの125%程度から85%程度まで改善し、国債の格付けが2段階引き上げられても不思議ではない状態になっています。

金融緩和は円安を招きやすく、輸入価格の上昇で物価高が進みかねない点については?

問(寺島):またアベノミクスはデフレ克服を目指した政策でしたが、現在はインフレ局面にあります。金融緩和は円安を招きやすく、輸入価格の上昇で物価高が進みかねません。この点についてはどうなのでしょうか?

答(会田):エコノミストとして不思議に感じるのは、インフレ率は前年からの変化でみて、ドル・円は何円という水準でみて、150円の円安の水準が続くと、3%程度のインフレ率が継続するという結論になってしまっていることです。インフレ率への影響は、ドル・円でも変化になります。150円程度でも、前年からの変化はほぼ0%です。既に、輸入物価の前年比は8か月連続のマイナスとなっています。輸入物価からのインフレ圧力は減退してくるはずです。物価水準が上がってしまった家計の負担は、実質賃金がしっかり上昇するまで、財政政策で支えることになります。

財源を伴わない財政拡張については?

問(寺島):与野党には懸念が広がっています。公明党の斉藤代表は代表質問で「円安がさらに進めば、家計にさらに重い負担がのしかかる」と指摘しました。また自民党の重鎮は「デフレを前提にしたアベノミクスを岸田、石破政権で修正してきたが、いまさら回帰するのか」と漏らしています。財源を伴わない財政拡張は、市場の信認を損ない、金利上昇を通じて一段の財政悪化を招く恐れはないのでしょうか?

答(会田):日本には企業の資金需要が全くありません。企業は借入ではなく、貯蓄をしています。30年以上、企業は借金の返済を続けた結果、企業のネットの債務は消滅してしまいました。政府は独占的な借り手で、国債を発行して、成長投資や家計支援を行っても、金利が急上昇するリスクはほとんどありません。ネットの資金需要でみれば、現在、過去最大の投資先がない金余りの状態にあるからです。逆に言えば、政府が国債を発行して支出を増やさなければ、企業と政府の合わせた支出する力であるネットの資金需要は回復せず、家計に所得がしっかり回りません。実質賃金も上昇できません。企業の国内支出が十分に強くなるまでは、政府は国債発行による支出の拡大を続ける必要があります。政府の支出としては、企業の投資を促す方策、官民連携の成長投資がベストです。高市政権の経済政策の方向性は正しいと考えます。

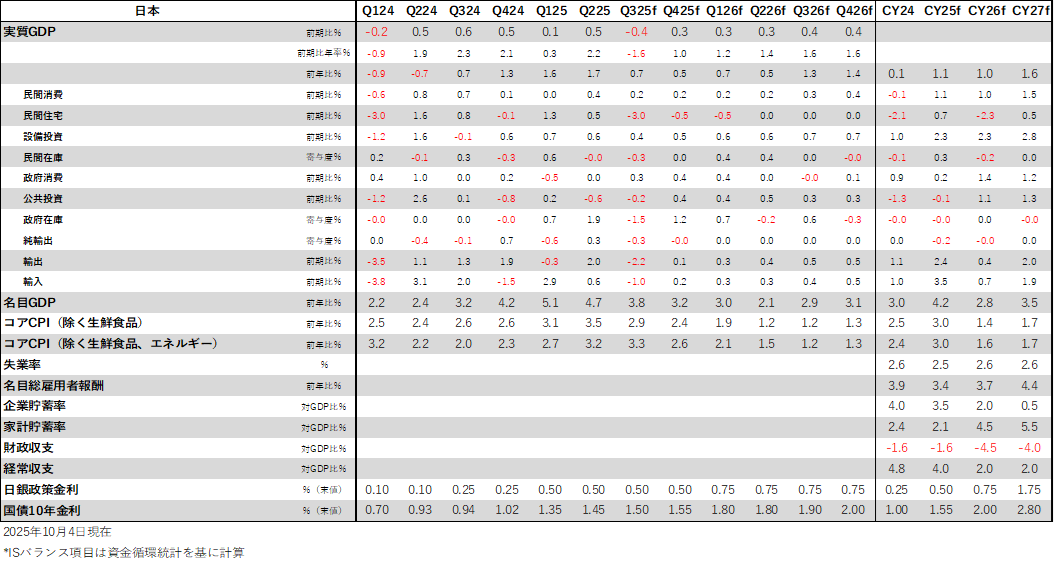

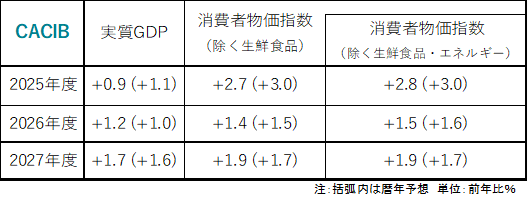

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。