この記事は2025年11月14日に「きんざいOnline:週刊金融財政事情」で公開された「金利のある世界で変化する国内家計の資産選択」を一部編集し、転載したものです。

(日本銀行「資金循環統計」)

「資金循環統計」は、わが国の金融取引と金融資産・負債を包括的に記録したもので、国内金融市場の実態把握に欠かせない。よく参照される「家計の金融資産残高が2,000兆円超」という数字も、同統計がもととなっている。本稿では、わが国における家計の金融資産の直近の動向をストックとフローの両面から概観する。

まず、ストックのデータを確認してみよう。速報ベースで、2025年6月末の家計の金融資産残高は2,239兆円となった。前年同期から1%増加し、過去最高を更新している。

主な資産内訳と残高全体に占める構成比は「現金・預金」が1,126兆円(50.3%)、「保険・年金・定型保証」が566兆円(25.3%)、「株式等+投資信託」が435兆円(19.4%)、国債などの「債務証券」が33兆円(1.5%)である。現金・預金は依然として家計の金融資産の約半分を占めているが、構成比は低下傾向にある。その半面、株式等+投資信託の構成比は徐々に高まっており、今期に過去最高を更新した。

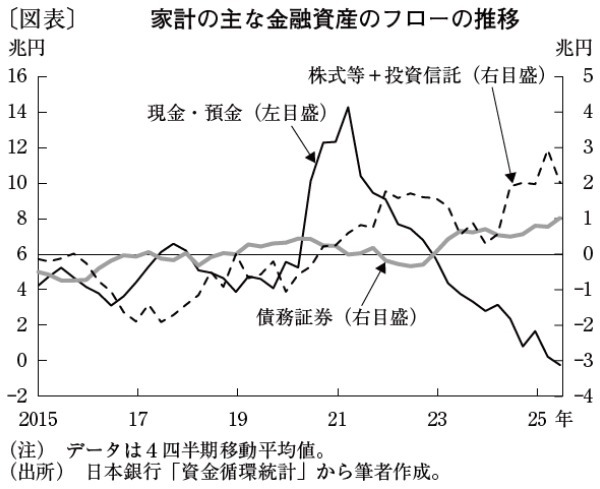

次に、フローのデータである。金融資産残高の数字は金融商品などの時価変動分を含むが、フローのデータは期中の取引額ベースであり、時価変動分を含まない。図表は、4四半期移動平均データで現金・預金や株式等+投資信託、債務証券のフローの推移をそれぞれ示している。

特筆すべきは、25年4~6月期において、現金・預金のフローが▲2,000億円と、18年半ぶりのマイナスに転じたことだ。その一方で、株式等+投資信託は2兆円程度の大幅なプラス基調が続いている。足元では、債務証券もプラス幅が拡大しており、今期は約19年ぶりに1兆円台となった。

こうした動きには複合的な要因があると考えられる。資産選択の観点では、インフレ下で実質的な価値の目減りが意識される現金・預金の保有を見直す動きが強まっている可能性が示唆される。現金・預金のシフト先として、新NISA(少額投資非課税制度)の枠組み整備なども追い風に、リスク性資産に対する需要が高まっていることや、国内金利上昇を背景に、個人向けの国債需要が持ち直していることがうかがえる。

家計の金融資産残高が長期増加トレンドである点に変わりはないが、個々の金融資産の構成やフローの動きからは、物価・金利環境の変化や制度面の環境整備を契機に、従来の家計の強い流動性選好が薄まり、リスク性資産への選好が高まっていることが示唆される。この先も物価上昇や金利のある世界が続くと見通される中で、家計の資産選択の変化(貯蓄から投資への動き)が加速するかどうかに注目する必要があろう。

SBI新生銀行 グループ経営企画部 金融調査室 シニアエコノミスト/森 翔太郎

週刊金融財政事情 2025年11月18日号