この記事は2025年11月21日に「きんざいOnline:週刊金融財政事情」で公開された「米政府閉鎖などの影響で、米30年債利回りの下限は4.5%か」を一部編集し、転載したものです。

米国債市場では今夏以降、労働市場の減速が明らかとなったことで利下げ期待が急拡大した。米連邦準備制度理事会(FRB)もその期待を裏切ることなく、9月と10月の米連邦公開市場委員会(FOMC)で、各25bpの利下げに踏み切った。

その間、米連邦政府の一部が閉鎖され、実体経済への悪影響が懸念された。それに加え、10月に公表された9月の消費者物価指数(CPI)も下振れした。それ故、市場は12月も含めた連続的な利下げをいったん織り込んだ。

しかし、足元では懐疑的な見方が広がりつつある。この背景としては米国景気が、政府閉鎖にもかかわらず底堅さを維持している可能性が高いことが挙げられる。さらに、9月のCPIは下振れしたが、総合指数もコア指数も前年比で3%増だった。また、FRBが金融政策を運営する際に注目するPCEデフレーターも、2%の物価安定目標を上回っている可能性が高い。実際、10月のFOMC以降、複数の参加者が物価の高止まりに警戒感を示している。

FRBでは、「雇用の最大化」と「物価の安定」という2大目標に関する経済指標が、政府閉鎖の影響で入手できていない。そのため、通常よりも一段と慎重な政策運営が求められるともいえる。

市場で利下げ期待が広がり、FRBが2回の利下げに踏み切ったにもかかわらず、米国債のタームプレミアムが高止まりしているのは、経済指標の欠如とそれに伴う政策運営の不確実性を反映していると考えられる。政府閉鎖を引き起こした米国の政治こそが不確実性の主因であり、政府閉鎖が終了して経済指標の公表が再開されても、タームプレミアムが低下するとは考えにくい。むしろ一段と上昇する可能性すらある。

というのも、政府閉鎖に伴って一部の経済指標は欠損し、正確性にも疑問が残らざるを得ないからだ。しかも、経済指標は相互に関連し合っていたり、移動平均などを使ってトレンドを抽出するために利用されたりするなど、わずか1カ月余りの政府閉鎖でも影響は長期化しやすい。政府再開の当初は、複数の経済指標がいつもと異なる短い間隔で次々と公表されることも予想され、市場が十分に消化できないことも想定される。正確性の問題に加え、政府閉鎖の実体経済への一時的な影響の見極めの難しさを踏まえれば、なおさら消化不良のリスクは高まるだろう。

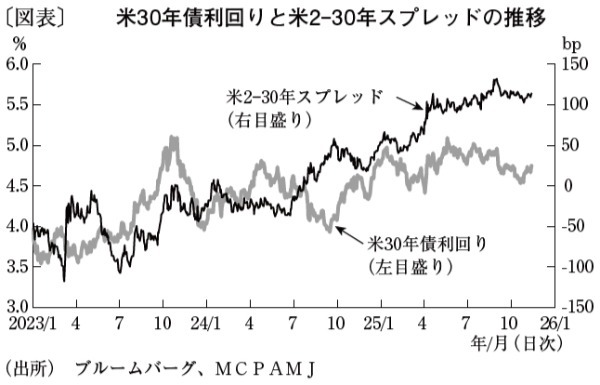

そうした中での投資行動は当然、保守的になりやすく、期間の長い米国債は敬遠される可能性が高い。10年超の米国債は利下げ期待などの恩恵は受けにくく、インフレ圧力の高まりや財政赤字の拡大などの逆風下で大きな調整に見舞われるだろう。年内はもちろん、来年も米30年債利回りが4.5%を持続的に下回ることは想定しにくい(図表)。

MCPアセット・マネジメント チーフストラテジスト/嶋津 洋樹

週刊金融財政事情 2025年11月25日号