この記事は2025年11月28日に配信されたメールマガジン「アンダースロー:アベノミクスとは全く違う高市政権の経済政策の方針の全貌」を一部編集し、転載したものです。

高市政権の初の経済対策では、個別のメニューだけではなく、「経済の現状認識・課題及び経済対策の基本的枠組み」が含まれる。高市政権の経済政策の方針の全貌としての、日本経済の再生のマクロ戦略が初めて公式に明らかになった文章だ。マクロ戦略として、企業を国内支出の拡大で貯蓄超過から投資超過に回復させ、日本経済をコストカット型から成長型へ移行する。

マクロ戦略を実現する戦術として、高圧経済を目指すこと、新自由主義から新自由主義から経済・社会課題の解決を目的とする官民連携の投資拡大の新機軸に政策哲学を移行すること、家計に所得を回すためにネットの資金需要を拡大させること、成長投資の国債発行は躊躇しないこと、日銀には事実上のデュアル・マンデートを課すことが示唆されている。

高市政権の経済政策の方針は、アベノミクスとは全く違うものだ。そもそも、アベノミクスの大規模な金融緩和に対して、高市政権では金融政策は利上げ方向である。財政政策も、総需要の単純な追加より、成長投資による将来の供給能力の拡大が重視されている。成長戦略も、アベノミクスの新自由主義的なものではなく、経済・社会課題を解決するための官民連携の成長投資の新機軸に変化している。

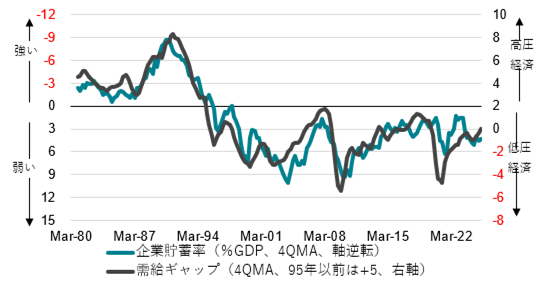

需給ギャップの上振れによる「高圧経済」は、単純な総需要の追加ではなく、投資が短期的には需要であることによる上振れ余地の確保だ。需給ギャップの上振れ余地がなければ、官民連携の投資の拡大はできないことになる。投資による需要の拡大によって需給ギャップが上振れても、投資がいずれ供給能力を拡大するため、インフレ圧力が持続的に高騰することはない。供給能力の拡大が、インフレと為替相場を安定化させ、国力の源となる。

12月21日に、21.3兆円(一般会計歳出17.7兆円)の経済対策が閣議決定された。報道により、経済対策にともなう2025年度の補正予算案が明らかとなった。2025年度の新規国債発行額は11.6兆円の増加となる。本予算と合計した2025年度の新規国債発行額は40.2兆円となり、2024年度の42.1兆円を下回る。補正予算では、2025年度の税収見通しが77.8兆円から80.7兆円へ増加した。7-9月の実質GDPが前期比年率-1.8%とマイナスとなり、トランプ関税の影響による輸出セクターの減速を懸念し、歳出額は膨らんだとみられる。11・12月の鉱工業生産指数も自動車を中心に大きな減産見通しとなっている。

日銀資金循環統計ベースの一般政府の財政収支(4-6月期までの1年間)は-0.8%(GDP比)と、財政状況は大きく改善している。2025年度の税収の実績のトレンドを年度末まで延長すると、2025年度の税収見通しは85.3兆円程度となる。補正予算では、2025年度の新規国債発行額を40兆円程度として、2024年度の額を下回るためにはこれ以上の財政拡大ができないように、税収見通しを下方に調整したと解釈できる。

高市政権の初の経済対策では、個別のメニューだけではなく、「経済の現状認識・課題及び経済対策の基本的枠組み」が含まれる。高市政権の経済政策の方針の全貌としての、日本経済の再生のマクロ戦略が初めて公式に明らかになった文章だ。マクロ戦略として、企業を国内支出の拡大で貯蓄超過から投資超過に回復させ、日本経済をコストカット型から成長型へ移行する。マクロ戦略を実現する戦術がある。需給ギャップ0%でも景気は十分に強くないという認識は、需給ギャップを更に押し上げる「高圧経済」の方針を示している。新自由主義から経済・社会課題の解決を目的とする官民連携の投資拡大の新機軸に、グローバルな経済政策の潮流は変化していることが意識されている。

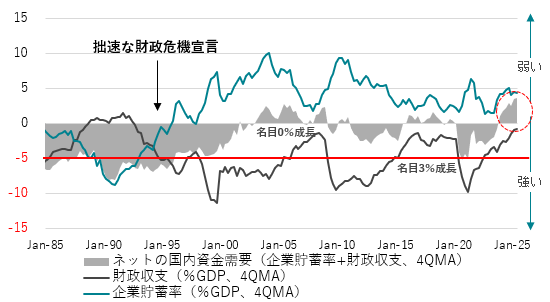

経済対策では、家計に所得を回すために、企業の賃上げを要請するだけではなく、企業と政府の支出する力を十分に強くすることを明記し、ネットの資金需要(企業貯蓄率+財政収支)を十分なマイナスに戻すことを示している。将来の経済成長をもたらす投資の歳出は躊躇しないとし、財源としての国債発行も躊躇しないことを示唆している。そして、日銀には強い経済成長と物価安定の両立の実現を期待し、高市政権では事実上のデュアル・マンデートが課されていることを示す。

高市政権の経済政策の方針は、アベノミクスとは全く違うものだ。そもそも、アベノミクスの大規模な金融緩和に対して、高市政権では金融政策は利上げ方向である。財政政策も、総需要の単純な追加より、成長投資による将来の供給能力の拡大が重視されている。成長戦略も、アベノミクスの新自由主義的なものではなく、経済・社会課題を解決するための官民連携の成長投資の新機軸に変化している。

需給ギャップの上振れによる「高圧経済」は、単純な総需要の追加ではなく、投資が短期的には需要であることによる上振れ余地の確保だ。需給ギャップの上振れ余地がなければ、官民連携の投資の拡大はできないことになる。投資による需要の拡大によって需給ギャップが上振れても、投資がいずれ供給能力を拡大するため、インフレ圧力が持続的に高騰することはない。供給能力の拡大が、インフレと為替相場を安定化させ、国力の源となる。

「強い経済」を実現する総合経済対策

日本と日本人の底力で不安を希望に変える

「経済の現状認識・課題及び経済対策の基本的枠組み」(要旨)

日本経済は依然として「デフレ・コストカット型」から脱し切れておらず、成長に向けた投資拡大と生産性向上を伴う「成長型経済」への移行が道半ばにある。

需給ギャップは0%近傍となったが、景気は十分に強くなく、地方や中小企業まで景気回復の実感はまだ広がっていない。

主要国の経済政策の潮流は、市場原理に過度に依存する新自由主義的発想から、経済・社会課題の解決を目的とする官民連携を強化し、戦略的な国内投資の拡大を通じて国力の増大を目指す新たな時代の政策へと大きく転換している。

日本もこの潮流の変化を的確に捉え、「責任ある積極財政」の下で、「危機管理投資」と「成長投資」を通じて、時代の要請に答える経済運営を力強く進めていく。

大胆かつ戦略的な「危機管理投資」と「成長投資」を進め、「暮らしの安全・安心」を確保するとともに、雇用と所得を増やし、潜在成長率を引き上げ、「強い経済」を実現する必要がある。

様々な社会課題に対して、官民が手を携え、先手を打って取り組む「危機管理投資」を成長戦略の肝とする。

これにより、世界共通の課題解決に資する製品・サービス・インフラを創出し、日本の持続的な成長力と国際的な存在感を高める。

経済政策の目的は、財政規律そのものではなく、国民一人一人の暮らしを豊かにすることにある。

経済財政運営の手段と目的を取り違えることなく、これまでの発想を躊躇なく見直し、経済成長の果実を広く国民に届け、景気の体感温度を確実に高める。

企業と政府の支出する力を十分に強くし、家計に所得が回る力を強くする。

将来の経済成長をもたらす投資をはじめ、足元で必要な政策を果断に実施するための歳出は躊躇せずに行う。

「責任ある積極財政」の下、戦略的に財政出動を行うことによって、国民の暮らしの安全・安心を確保し、所得と消費を押し上げ、経済成長を通じて税収を増やし、成長率の範囲内で債務の伸びを抑制し、結果として政府債務残高GDP比を引き下げる。

日本銀行への期待として、今後の強い経済成長と物価安定の両立の実現に向けて、適切な金融政策運営が行われることが非常に重要である。

政府は、経済成長の果実を広く国民に行き渡らせ、誰もが豊かさを実感し、未来への不安が希望に変わり、安心できる社会の実現を目指す。

図1:需給ギャップ=2%超の高圧経済を目指す

出所:日銀、内閣府、クレディ・アグリコル証券)

図2:ネットの資金需要(企業貯蓄率+財政収支)=企業と政府の支出する力

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。