不動産小口化商品は、不動産投資の商品の一つであり、不動産を直接購入する現物不動産投資と比較すると少額の資金から始められるため、不動産投資初心者にも投資しやすい商品です。管理の手間がかからないことや分散投資がしやすいなどのメリットがある一方で、中途解約が難しいなどのデメリットもあります。

本コラムでは、不動産小口化商品の種類やメリット・デメリット、不動産小口化商品を検討してもよい人の特徴を詳しく解説します。

不動産小口化商品とは

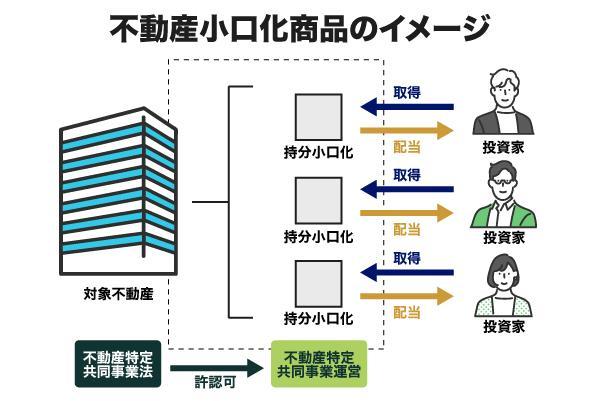

不動産小口化商品とは、一棟または複数の不動産を小口(こぐち)に分割して販売する不動産投資商品のことです。数十万円から数百万円程度の単位(1口)で投資できるよう不動産の権利が細分化されており、投資家は保有する口数に応じて家賃収入(インカムゲイン)や売却益(キャピタルゲイン)の分配を受け取ります。不動産を直接購入する現物不動産投資と比べ、少額から始められるため、投資初心者でも参加しやすい点が特徴です。

不動産小口化商品には複数の種類があります。典型的な投資形式には、不動産特定共同事業法に基づく「任意組合型」・「匿名組合型」や、金融商品取引法に基づく「不動産信託受益権型」などが挙げられます。それぞれの特徴を簡単にまとめると、次の通りです。

| 形式 | 特徴 | 出資金額の目安 | 運用期間の目安 |

|---|---|---|---|

| 任意組合型 | 不動産クラウドファンディングに使われることがある形式だが、数としては少ない。投資家は、組合の運営に参加できるものの無限責任で組合の債務状況などによって出資額以上の負担を負う可能性もある。不動産に詳しい投資家向けのスキームであり、一般的ではない。 | 1口100万円程度~ | 中長期 (10年~15年) |

| 匿名組合型 | 不動産クラウドファンディングでよく使われる一般的な形式。投資家は運営に関与せず、事業が赤字になった場合なども出資額以上の損失は負わない有限責任。任意組合型と比べると事業者側の負担が少なく参入障壁が低い一方で、財務内容などの情報を公開していない事業者も多いため投資検討にあたっては事業者の見極めが必要。 | 1口1万円程度~ | 短期~中期 (数カ月程度~10年) |

| 不動産信託受益権型 | 不動産を信託し、その受益権に投資するスキームで、一定の信用がある大手不動産会社や証券会社が販売しているケースが多い。投資家は信託契約に基づく受益者であり、信託財産の範囲内で権利を持つため、有限責任。 | 1口100万円程度~ | 短期~長期 (1年~10年以上) |

どれも不動産小口化商品ですが、商品によって運営への関与や責任範囲、運用期間など細部に違いがあります。また、投資家の権利については、任意組合型や匿名組合型の場合は組合の出資持分を持つことが多いものの、中には不動産自体の所有権を一部持つものもあり、商品によっても異なる場合があるため、投資を検討する際には事前の確認が必要です。しかし、いずれも不動産を直接購入する現物不動産投資に比べると、少額で始めやすいという点は共通しています。

不動産小口化商品と他の不動産投資との違い

不動産小口化商品は、様々な不動産投資手法の中でも特殊な位置づけにあります。他の不動産投資(現物不動産の直接購入、不動産クラウドファンディング、REIT)と比べて、必要資金や管理の手間、流動性などに大きな違いがあるためです。それぞれどのような点で異なるのか、順番に見てみましょう。

本コラムでは、不動産小口化商品の投資検討の参考としていただくために、オンライン販売と対面販売のハイブリッドで販売されている不動産小口化商品(複合販売型)と、オンラインでの販売に特化した不動産クラウドファンディング、REITとの違いに加えて、現物不動産投資との違いについても説明していきます。

不動産小口化商品(複合販売型)の特徴

不動産小口化商品と聞くと、オンラインで販売されているものをイメージする人も多いと思いますが、オンライン販売と対面販売のハイブリッドで販売されている商品もあります。

大手不動産会社や証券会社などが販売しているケースが多く、公開されている情報も多いほか、対面での取引を希望すれば、契約内容や物件概要などの説明を口頭で受けることもできます。そのため、初心者でも比較的投資検討しやすい商品といえます。

ただし、最近では大手以外の中小事業者の参入も増えているため、信頼できる事業者かどうか慎重に確認する必要があります。

一つの不動産物件の権利を複数の投資家で分割して保有する仕組みであることが多く、具体的には、信託受益権や組合持分などを小口単位で購入し、賃貸収入や売却益を持分比率に応じて受け取ります。

不動産クラウドファンディングとの違い

近年人気を集めている不動産クラウドファンディングは、インターネットを通じて多数の投資家から資金を募り、不動産事業に出資する仕組みであり、不動産小口化商品の一種です。

不動産クラウドファンディングは「不動産特定共同事業法」に基づいて運営されており、より多くの投資家が、より少額な資金で不動産投資を始められるよう、2017年に法改正されたことにより実施可能となりました。

このような背景から、不動産クラウドファンディングでは、1万円程度の少額から投資可能なプロジェクトが多くなっています。これに対し、不動産小口化商品(複合販売型)では、1口100万円程度の出資額を要するものが一般的です。

また、不動産クラウドファンディングでは数カ月~数年程度と比較的短期的なプロジェクトが多いのに対し、不動産小口化商品では1年~10年以上など長期の運用となることもあり、運用期間にも違いがあります。

不動産クラウドファンディングの仕組みやメリット・デメリットについては、こちらの記事でも詳しく解説しています。

【関連記事】不動産投資クラウドファンディングとは?仕組みやデメリットを解説

REITとの違い

REIT(不動産投資信託)は、複数の不動産に分散して間接的に投資する仕組みで、証券取引所で株式のように自由に売買されます。不動産投資の一種ではあるものの、不動産価格の変動よりも、株式市場の市況環境によって日々変動する点が最大の特徴です。より自由に売買しやすく、短期的な値動きに影響を受けやすい側面があるほか、他の不動産投資と比べて流動性が高いのが特徴です。

一方で、不動産小口化商品(複合販売型)は、基本的に中途解約ができないため、株式市場で自由に売買できるREITと比べ、流動性では劣ります。

また、REITは証券取引所に上場していることから、有価証券報告書や決算短信といった法定開示を通じて事業者の財務内容などの情報が公開されており、透明性が高く、投資すべきかどうかの判断材料が多いのも特徴です。

現物不動産投資(直接購入)との違い

現物不動産の場合、物件購入時には数百万~数千万円規模の自己資金を用意するか、金融機関のローン審査を通過して不動産投資ローンを組む必要があります。

また、現物不動産では物件の管理・運営を自分で行うか管理会社へ委託して行いますが、自分で行う手間や委託するコストがかかります。一方、不動産小口化商品では運営事業者が物件の管理や運用を代行してくれるため、オーナー業務にほとんど手間がかかりません。

さらに、現物物件を単独所有している場合、空室が発生するとその影響を自分一人で被ることになります。不動産小口化商品では、複数の投資家が出資することに加え、一つのプロジェクトに対し複数のテナントを付けるなどするため、分配金が減少したり元本毀損したりするリスクは残るものの、空室リスクなども軽減しやすいといえます。

不動産小口化商品(複合販売型)のメリット

不動産小口化商品は、少額から不動産投資を始められることや、手間のかかる管理を任せられること、さらには複数物件への分散投資が容易な点などのメリットがあります。また、安定した利回りが期待できる点も見逃せません。

以下からは、これらの不動産小口化商品の主なメリットを詳しく解説します。

少額から投資を始められる

不動産小口化商品の大きなメリットは、100万円程度から参加できる商品も多く、現物不動産投資と比べて少額の自己資金から投資を開始できることです。不動産投資には興味があるけれどローンを借りるのに抵抗があるといった場合でも、比較的投資検討がしやすい商品といえます。

管理の手間がかからない

通常、現物不動産投資にて物件のオーナーになると、入居者対応や物件の維持管理といった煩雑な業務に対応しなければなりません。しかし不動産小口化商品では、専門家の事業者が物件の選定から賃貸管理・運営までを代行します。

オーナーである投資家は基本的に運用報告を受け取るだけでよく、日常的な管理に対応する必要はありません。深夜に入居者から設備故障の連絡が来たり、修繕業者の手配に追われたりといった心配も不要です。忙しくて時間が取れないサラリーマンなどでも、本業に支障をきたすことなく不動産収益を得られる点が、不動産小口化商品の大きなメリットといえるでしょう。

複数物件への分散投資が可能

不動産小口化商品を活用すると、比較的容易に投資先の分散が図れます。一つの商品で複数の不動産物件を運用対象としているものもあれば、投資家自身が複数の小口化商品を組み合わせて異なる物件に出資することも可能です。

一つの物件だけに多額の資金を投資する場合と比べ、複数物件に資金を分けることで、空室や賃料下落といったリスクを分散することができます。例えば、都心のオフィスビルと地方のマンション、商業施設など異なるタイプの物件に投資を振り分ければ、一箇所の不振で全体の収益が大きく損なわれる可能性を低減できます。

対面で説明を受けることができる

不動産小口化商品(複合販売型)は、オンライン販売だけでなく対面でも販売されています。特に投資が初めての場合は、口頭で説明を受けたいと思う人や、わからないことをきちんと理解した上で契約したいと考える人がほとんどでしょう。オンライン販売のみだと躊躇してしまう場合もあると思いますが、対面販売があることで安心して比較検討できるメリットは大きいといえます。

安定した利回りが得られる可能性

不動産小口化商品の利回り(期待収益率)は商品ごとに異なりますが、一般的には年間数%程度の安定した利回りを目指す商品が多い傾向にあります。例えば、賃貸マンションの家賃収入を分配するタイプでは、年利換算で3~5%前後の想定利回りが提示されるケースがあり、銀行預金と比べると高めの収益を期待できます。

ただし、利回りが安定しているからといって、預金とは異なり元本が保証されているわけではない点には注意が必要です。それでも、「大きな値上がり益よりも、堅実に定期収入を得たい」という人には、不動産小口化商品はマッチしやすい投資といえるでしょう。

不動産小口化商品のデメリット・リスク

不動産小口化商品には、デメリットやリスクも存在します。元本保証がないため損失が出る可能性があることや、途中解約ができず投資資金の流動性が低いことは大きな注意点です。また、ローンを使えないため投資規模を広げにくいことや、利回りが現物投資に比べて低めになる傾向もデメリットといえます。さらに、商品や事業者によって情報開示に差があり、業者選びを誤るとトラブルにつながるリスクもあります。

以下では、これらのデメリットやリスクを詳しく解説します。

元本保証がなく損失リスクがある

不動産小口化商品はあくまで投資商品であり、預金とは異なり元本は保証されません。

投資した不動産の価値が下落したり、空室の増加などで賃料収入が悪化したりすると、配当金(家賃分配)が当初の想定より減少することがあります。最悪の場合、物件売却時の分配金が投資額を下回り、元本割れ(出資金の毀損)になるリスクもあります。

また、投資先の事業者が経営破綻してしまうような事態では、物件売却がスムーズに行われなかったり、清算時に想定通りの払い戻しが受けられなかったりする可能性もあり得ます。

不動産は比較的安定した資産とされることもありますが、市場環境や物件個別の事情によっては損失が生じる場合もあります。

他の投資商品と同様にリスクが存在することは認識しておくことが大切です。余裕資金の範囲内で投資するとともに、商品の仕組みやリスクを十分理解してから始めましょう。

中途解約できず流動性が低い

多くの不動産小口化商品では、あらかじめ1~10年ほど、場合によってはそれ以上の運用期間が定められており、その期間中は中途解約が基本的にできません。流動性という観点では、好きなタイミングで売却できる株式やREITに比べて低いといえます。

そのため、基本的には預けたお金が運用終了まで戻ってこない前提で資金計画を立てる必要があります。

想定利回りが低めになる場合もある

不動産小口化商品の利回りは安定している反面、物件を自分で購入・運用した場合に比べると、利回りが低めに設定されている傾向があります。

これは、運営事業者による管理手数料や運用報酬が差し引かれることに加え、元本が保証されない分、プロジェクト全体を安全寄りに設計し、保守的な収支計画を組む商品もあるためです。言い換えれば、投資家が得る利益の一部は安心料・委託料として差し引かれているイメージです。

投資先や運営会社の情報開示に差がある

不動産小口化商品は大手不動産会社や証券会社が販売していることが多く、運営会社の財務内容や社内組織体制、さらには物件の入居率や収支計画、修繕計画まで細かな情報が開示されていることが多いです。一方で、中小の事業者も増えており、その場合には情報が十分に開示されていないケースもあります。

投資家としては、より多くの情報を開示している商品ほどリスクや収益性を判断しやすいため、できるだけ情報開示が充実した業者・商品を選ぶことが望ましいでしょう。

プロジェクトの内容がいかに魅力的に思ったとしても、事業者が信頼できない場合には投資すべきではありません

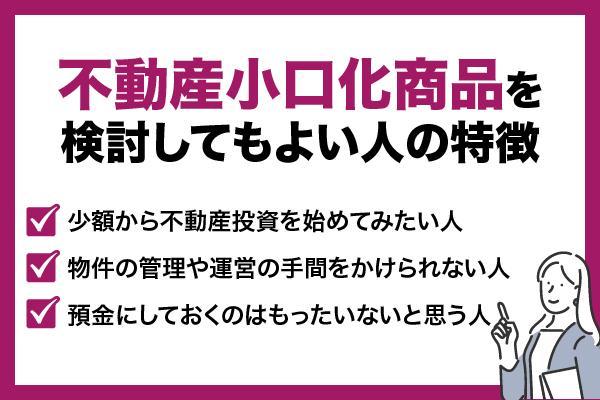

不動産小口化商品を検討してみてもよい人の特徴

少額から不動産投資を始めてみたい人

不動産小口化商品は100万円程度の余剰資金からスタートできるため、貯金の一部で不動産投資を体験してみたい初心者でも比較的挑戦しやすいといえます。

自己資金だけで手の届く範囲から始められるので、借金やローンを背負う必要もありません。

物件の管理や運営の手間をかけられない人

仕事やプライベートが忙しく物件オーナー業に時間を割けない人でも、不動産小口化商品なら不動産投資を始めやすいでしょう。

運用や管理はすべて専門の事業者に任せられるため、入居者からの問い合わせ対応や建物の維持管理など煩雑な業務に追われる心配がなく、本業に集中しながら副収入を得たいサラリーマンなどにも適しています。

預金にしておくのはもったいないと思う人

大きな借入はしたくないけれど、預金にしておくのももったいないと思う人もいるでしょう。そうした人にとって、現物不動産投資と比べると収益性では基本的に劣るものの、不動産小口化商品は一つの選択肢になり得るかもしれません。

ただし、先述の通り、不動産小口化商品は、大手不動産会社や証券会社が販売していて、運営会社の情報や物件の情報などが幅広く開示されていることも多いですが、中小の事業者の取り扱いも増えており、その場合には情報が十分に開示されていないケースもあります。投資判断を行う際は事前に十分な情報を収集した上で、納得感を持って意思決定を行うことが重要です。

プロジェクトの内容がどれほど魅力的に思えても、事業者が信頼できない場合には投資すべきではありません。

また、不動産投資への入り口として、不動産小口化商品への投資を始めるというケースもあります。しかし、ほとんどの不動産小口化商品において、投資家は不動産の運営に関与することができません。そのため、預金よりも少しリスクを取って高いリターンを得たいという人に好まれやすい傾向がある一方で、運営に関与できない分、不動産投資を知るという意味では十分な投資体験が得られない可能性があります。

そうしたことも踏まえ、自分自身の投資目的にあった投資商品を検討していく必要があります。

(提供:manabu不動産投資 )

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。