この記事は2025年12月12日に「きんざいOnline:週刊金融財政事情」で公開された「金利上昇続く国内債券市場、10年債、30年債に金利上昇余地」を一部編集し、転載したものです。

足元では国内金利の上昇が続いており、どこでそれが止まるのかが市場関係者の間では焦点になっている。まず、国内10年債金利については、市場の中立金利予想の類似値である5年先OIS(翌日物金利スワップ)が現在1.81%、10年スワップ金利は1.77%とほぼ同水準だ。

これに対し、国内10年債金利は1.95%と0.2%ポイント弱の需給プレミアムが付いており、これは、おおむね日本銀行が2013年に量的緩和を導入してプレミアムを押しつぶす前の水準に等しい。日銀が国債買い入れを削減しているのに対し、市中銀行が日銀準備預金に滞留させていた資金を国内10年債を中心に戻すことによって需給がバランスしている。

これらを踏まえると、中立金利予想が正確にできれば、国内10年債金利の「居所」が見えてくる。日銀は24年4月に中立金利を推計し、2%インフレ定着を前提に1.0~2.5%という広いレンジを提示した。

長期インフレ期待を示す10年ブレーク・イーブン・インフレ率(BEI)が、1.7%付近で取引されていることから、2%インフレの前提はまだ不確実である。仮に当面の中立金利予想と10年スワップの上限を2.0%とすれば、国内10年債金利は需給プレミアを上乗せした2.2%程度が妥当と考える。

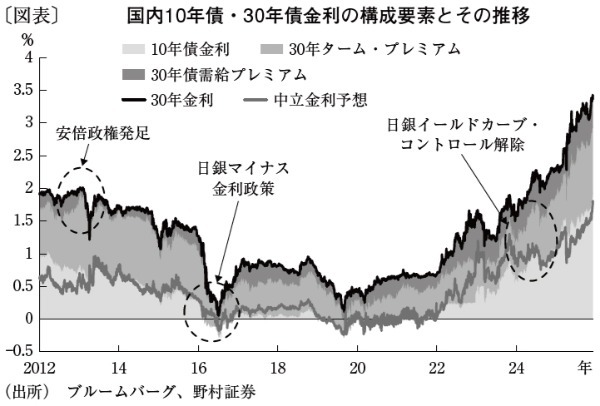

国内30年債金利は、10年債金利に対し、政策やインフレの不透明感を反映する「ターム・プレミアム」と、30年債独自の「需給プレミアム」を足し合わせたものだ(図表)。25年4月のトランプ関税ショック以降、ターム・プレミアムの類似値である10~30年スワップ・スプレッドは平均0.98%、需給プレミアムの類似値である10年~30年BOXスプレッドは平均0.5%となっている。つまり、これらの平均値の合計であるおよそ1.5%に10年債金利を足し合わせれば30年債金利の水準となる。

だが、今後日銀が利上げに消極的な姿勢を取れば、30年債に課せられるプレミアムは縮小していく可能性が高いだろう。このため、30年債金利上昇メドを3.6%と考える。

ただし、中立金利予想に沿って素直に動く10年債に比べ、30年債はプレミアムの変化幅が大きい。実際に、25年5月や9月にリフレ政策や債券需給への不安が高まった際、両プレミアムの合計は1.7%付近にまで拡大した。さらに、需給プレミアムが平均値よりも低く、超長期債の主たる買い手となっている海外勢が手を引くことで需給が崩れれば、拡大余地が残されていることにも留意する必要がある。

野村証券 チーフ・ストラテジスト/松沢 中

週刊金融財政事情 2025年12月16日号